SpaceX, OpenAI und Anthropic: Drei Mega-Börsengänge testen die Grenzen des Marktes

SpaceX, OpenAI und Anthropic wollen gemeinsam fast 200 Mrd. US-Dollar frisches Kapital einsammeln. Die drei Mega-Börsengänge testen die Aufnahmekapazität des Marktes.

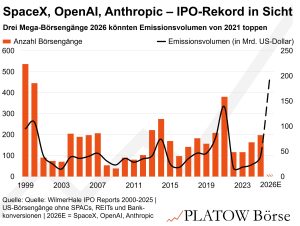

75 Mrd. US-Dollar in einer einzigen Platzierung: SpaceX peilt laut einem Bloomberg-Bericht vom Freitag (29.5.) eine Bewertung von mindestens 1,8 Bio. US-Dollar an, etwas weniger als zuletzt kolportiert. Der bisherige Rekord von Saudi Aramco aus dem Jahr 2019 mit 26 Mrd. US-Dollar wäre damit pulverisiert. Und SpaceX ist erst der Anfang.

Auch OpenAI und Anthropic bereiten ihren Börsengang vor. OpenAI, zuletzt mit 852 Mrd. Dollar bewertet, will im Herbst zu einer Bewertung von rund 1 Bio. Dollar an die Börse und dabei Aktien im Wert von etwa 60 Mrd. Dollar begeben. Anthropic gab am Donnerstag bekannt, zuletzt mit 965 Mrd. Dollar bewertet worden zu sein, und plant vor Jahresende einen IPO mit einem Emissionsvolumen von ebenfalls rund 60 Mrd. Dollar. Zusammen wollen die drei Unternehmen also knapp 200 Mrd. Dollar frisches Kapital einsammeln. Das ist deutlich mehr als im bisherigen Rekordjahr 2021, als 381 US-Börsenneulinge zusammen knapp 139 Mrd. Dollar erlösten.

Zur historischen Einordnung: Im Rekordjahr 1999, auf dem Höhepunkt der Dotcom-Blase, kamen in den USA 537 IPOs auf ein Gesamtvolumen von 95 Mrd. Dollar. Im Jahr 2000, als der Börsengang von Infineon die Handelssysteme der Frankfurter Börse lahmlegte, waren es 446 US-Börsenneulinge mit 108 Mrd. Dollar Volumen. Drei Unternehmen, ein halbes Jahr, knapp 200 Mrd. Dollar: Das hat es in dieser Form noch nicht gegeben.

Der IT-Sektor allein stellt inzwischen 35% des S&P 500. Rechnet man Communication Services hinzu, kommen die beiden tech-nahen Sektoren auf knapp 46%. Die zehn größten Indexwerte stehen bereits für mehr als 38% des Index. Sollten weitere große KI-Börsengänge hinzukommen, könnte sich diese Schieflage nochmals verschärfen. Für Index-Tracker wäre das nicht trivial, weil viele Risikomodelle derart hohe Sektor- und Einzeltitelgewichte nur begrenzt zulassen.

Was lehrt die Geschichte?

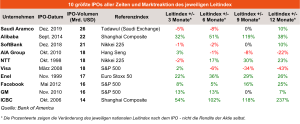

Was folgte historisch auf solche Mega-Börsengänge? Michael Hartnett, Chef-Aktienstratege der Bank of America, hat die Marktentwicklung nach den zehn größten IPOs ausgewertet. Das Ergebnis fällt uneinheitlich aus. Alibaba und die Industrial and Commercial Bank of China wirkten, in Hartnetts Worten, wie „Raketentreibstoff“ für den Gesamtmarkt. Visa und AIA Group dagegen fielen in Marktphasen, die sich im Nachhinein als fragil erwiesen: Die entsprechenden Indizes lagen neun bis zwölf Monate später deutlich im Minus. Saudi Aramco und Facebook wiederum blieben für das Marktgeschehen weitgehend folgenlos.

Das entscheidende Unterscheidungsmerkmal liegt in der von uns jüngst thematisierten Risikoprämie: also der Mehrrendite, die Anleger für Aktien gegenüber risikolosen Anleihen verlangen. In den Fällen ICBC und Alibaba lag diese Prämie bei gut 2% beziehungsweise knapp 4% und blieb in den folgenden zwölf Monaten weitgehend stabil. Der Markt hatte genug Puffer, um externe Belastungen abzufedern. In den schwächeren Fällen Visa und AIA Group war die Ausgangsprämie mit 4% beziehungsweise 5% zwar sogar höher. Kurz darauf einsetzende externe Schocks zehrten diesen Puffer jedoch rasch auf.

Die Risikoprämie sagt daher nicht, ob ein Schock bevorsteht. Sie zeigt aber, wie viel mehr der Markt verkraften kann. Genau hier liegt heute das Problem: Die Prämie beträgt nur noch rund 10 Basispunkte und liegt damit so niedrig wie zuletzt auf dem Höhepunkt der Dotcom-Blase. Eine unmittelbar bevorstehende Korrektur ist damit zwar nicht ausgemacht. Die Dotcom-Euphorie dauerte länger, als viele für möglich hielten. Damals baute sich der Bewertungsdruck über Jahre auf, bevor er sich entlud. Heute ist der Spielraum bereits weitgehend aufgebraucht. Bleiben die Zinsen hoch oder steigen sie weiter, könnte die Risikoprämie ins Negative rutschen. Dann wäre eine deutliche Bewertungskorrektur kaum zu vermeiden. Die drei großen KI-Börsengänge treffen damit auf einen Markt, der kaum noch Raum für Enttäuschungen lässt.