US-Markt ohne Risikoprämie – wie lange geht das gut?

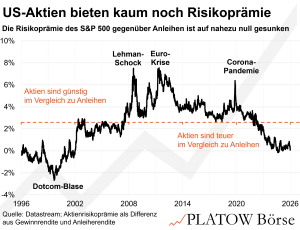

Die Risikoprämie für US-Aktien ist auf einen historischen Extremwert gefallen: Die Differenz zwischen Aktienrendite und risikolosem Zins liegt nahe null. An 99% aller Handelstage seit der Dotcom-Blase war sie höher. Was Anleger daraus ableiten können.

Nvidia hat am Mittwochabend (20.5.) überzeugende Zahlen und einen optimistischen Ausblick geliefert. Der weltweit größte Chip-Hersteller ist mittlerweile der Inbegriff der KI-Fantasie und mit 9% der Marktkapitalisierung des S&P 500 auch deren Taktgeber. Der Optimismus rund um künstliche Intelligenz treibt die Bewertungen des Gesamtmarkts auf ein Niveau, das für Anleger zunehmend unattraktiv wird. Denn steigende Multiples drücken die Gewinnrenditen nach unten. Und das ausgerechnet zu einem Zeitpunkt, an dem Anleihen wieder zur ernst zu nehmenden Konkurrenz werden.

So werfen zehnjährige US-Staatsanleihen wegen der wieder aufgeflammten Inflationssorgen mit 4,6% inzwischen so viel Rendite ab wie zuletzt im Januar 2025. Normalerweise wären steigende Renditen Gift für Aktienbewertungen. Doch das KI-Narrativ treibt die Multiples weiter nach oben und die Gewinnrenditen entsprechend nach unten. Die Gewinnrendite entspricht dem Kehrwert des KGV; steigt das Multiple, sinkt die Gewinnrendite und umgekehrt. Die Folge: Die Risikoprämie des S&P 500, also die Differenz zwischen der Gewinnrendite des Index und der Rendite zehnjähriger US-Staatsanleihen, ist inzwischen auf nahezu null zusammengeschmolzen. Wer heute in den US-Leitindex investiert, wird für Kurs-, Konjunktur- und Liquiditätsrisiken faktisch kaum noch entschädigt.

Das ist historisch bemerkenswert: Die aktuelle Risikoprämie liegt damit im untersten 1%-Perzentil aller erfassten Handelstage seit dem Ende der Dotcom-Blase. Der Median seit 1996 liegt mit 2,6% deutlich über dem heutigen Niveau. Er dient in unserem Chart als Gradmesser: Liegt die Prämie darüber, gelten Aktien als attraktiv bewertet; liegt sie darunter, haben Anleihen die Nase vorn. Der Median eignet sich dafür, weil er jenes Niveau markiert, auf dem sich die Risikoprämie in der Hälfte aller Handelstage seit 1996 befand.

Das Jahr 2000 war ähnlich – aber doch anders

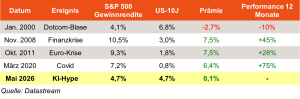

Die aktuelle Lage wird gerne mit der Zeit vor dem Platzen der Internetblase verglichen. Zwischen Mitte 1998 und Mai 2002 war die Risikoprämie für US-Aktien sogar negativ, in erster Linie wegen hoher Gewinnerwartungen. Den Tiefststand erreichte sie im Januar 2000 mit -2,7%. Das Forward-KGV des S&P 500 lag bei 24,4x (Rendite: 4,1%), US-Treasuries bei 6,8%. Was folgte, ist bekannt: Der S&P 500 verlor von März 2000 bis Oktober 2002 knapp die Hälfte seines Wertes.

Heute liegt das Forward-KGV bei 21,1x (Rendite: 4,7%), die Bewertung ist also nicht so extrem wie damals. Doch Aktien haben Konkurrenz bekommen. Mit einer Anleiherendite von 4,6% ist die risikolose Alternative so attraktiv wie selten in den vergangenen 15 Jahren. Die Risikoprämie wird von zwei Seiten aufgezehrt: durch steigende Aktienbewertungen und steigende Zinsen.

Was die großen Krisen für heute bedeuten

Von den Höchstständen der Risikoprämie von rund 7%, die sich historisch als besonders attraktive Einstiegszeitpunkte erwiesen, ist der Markt heute weit entfernt. Solche Niveaus entstanden meist in Stressphasen, in denen Aktienbewertungen stark gefallen waren und sichere Staatsanleihen zugleich gesucht waren. Im November 2008, nahe dem Tiefpunkt der Lehman-Krise, lag das Forward-KGV des S&P 500 bei nur 9,5x, was einer Gewinnrendite von rund 10,5% entsprach, während zehnjährige US-Treasuries knapp 3% abwarfen. Im Oktober 2011, während der Euro-Schuldenkrise, stand das KGV bei 10,8x, die Gewinnrendite also bei 9,3%, während US-Staatsanleihen nur 1,75% abwarfen. Auch im März 2020 war die Risikoprämie hoch, weil in Aktien massive Konjunktursorgen eingepreist waren, während die Notenbanken die Anleiherenditen unter 1% drückten. Wer in solchen Phasen zukaufte, wurde anschließend kräftig belohnt.

Raus aus Aktien? Natürlich nicht. Trends laufen oft länger, als viele erwarten. Doch historisch waren Phasen extrem niedriger Risikoprämien nie von Dauer. Indexinvestoren sind hier die Hände gebunden, Stock Picker können hingegen gezielt dort ansetzen, wo sich ein besseres Chance-Risiko-Verhältnis bietet, sei es in den USA oder hierzulande.