Europas Öl: Warum Eni im Ölpreisschock heraussticht

Steigende Ölpreise treiben die Gewinne der Branche, doch die Geschäftsmodelle der Öl-Multis unterscheiden sich deutlich. Warum ausgerechnet Eni derzeit einen starken Hebel auf den Ölpreis besitzt.

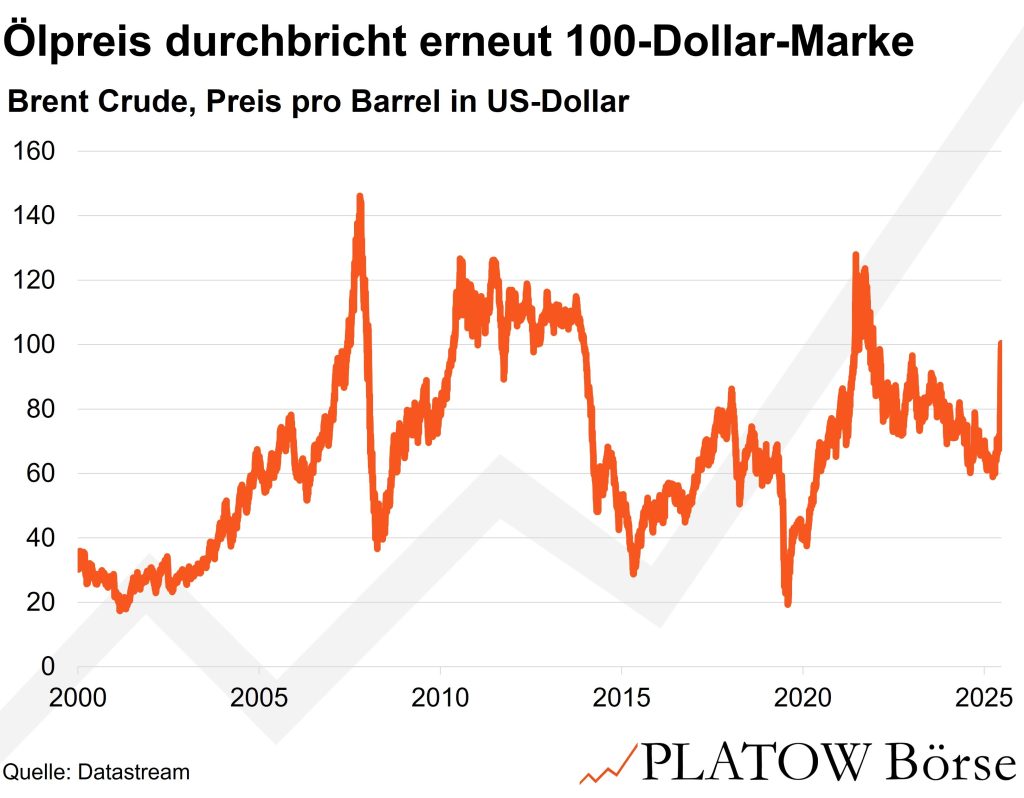

Seit Ausbruch des Krieges im Iran ist der Ölpreis um über 50 Prozent in die Höhe geschossen. In einem Markt mit niedrigen strategischen Reserven und jahrelang verschobenen Förderprojekten reagiert der Preis besonders empfindlich auf geopolitische Konflikte. Genau auf dieses Szenario hatten wir bereits im Sektorstück zur Energie hingewiesen. Für Ölkonzerne bedeutet das vor allem eines: steigende Cashflows. Doch innerhalb der Branche profitieren die Unternehmen sehr unterschiedlich.

Ein Blick auf Europas Öl-Multis zeigt deutliche Unterschiede im Geschäftsmodell. Unternehmen mit starkem LNG- und Handelsgeschäft wie etwa Shell oder TotalEnergies profitieren besonders von der globalen Gasnachfrage und der hohen Volatilität an den Energiemärkten. Norwegens Staatskonzern Equinor punktet dagegen mit sehr niedrigen Förderkosten. Die steigenden Gaspreise wirken hier direkt auf die Margen, zumal Norwegen inzwischen rund ein Drittel der europäischen Gasimporte liefert.

Andere Konzerne sind stärker im Downstream verankert. Bei Repsol etwa spielen Raffinerien, Tankstellen und das Energie-Retailgeschäft eine größere Rolle. 2025 entfielen 754 Mio. Euro bzw. knapp ein Drittel des bereinigten Gewinns auf das Kundensegment. Solche Geschäftsmodelle profitieren zwar ebenfalls von höheren Energiepreisen, stehen jedoch stärker im Fokus politischer Eingriffe. Übergewinnsteuern wurden nach dem Energiepreisschock 2022 in mehreren Ländern eingeführt. Mit steigenden Energiepreisen kehren solche Instrumente schnell auf die politische Agenda zurück, wie aktuelle Margendeckel für Kraftstoffe in z.B. Griechenland zeigen.

Eni punktet mit Explorations- und Gasgeschäft

Genau hier sehen wir bei Eni Potenzial. Der italienische Konzern kombiniert ein vergleichsweise starkes Upstream-Profil, also die Ölförderung, mit einer wachsenden Rolle im europäischen Gasmarkt. Projekte im Mittelmeerraum und in Afrika – etwa in Ägypten oder vor der Küste Mosambiks – zielen darauf ab, neue Gasquellen für Europa zu erschließen. Gleichzeitig hat das Unternehmen in den vergangenen Jahren mehrere Explorationsfunde gemeldet, die das Produktionsportfolio langfristig stützen.

Steigende Energiepreise wirken sich hier besonders stark aus. Bei einem Ölpreis von über 100 Dollar steigen die Margen im Upstream-Geschäft überproportional, da die Förderkosten vieler Projekte deutlich darunter liegen. So kalkuliert Eni im Basisszenario mit einem Preis von rund 60 Dollar, Cash-Neutralität besteht hingegen bei 45 Dollar. Schon kleine Preisbewegungen haben spürbare Effekte: Laut Unternehmensangaben verändert ein Anstieg des Brent-Preises um einen Dollar den freien Cashflow von Eni um rund 140 Mio. Euro. Ein Ölpreisanstieg von zehn Dollar kann damit mehr als 1 Mrd. Euro zusätzliche Mittel freisetzen – ein Effekt, der bei stärker integrierten Konzernen teilweise durch schwächere Raffineriemargen abgeschwächt wird.

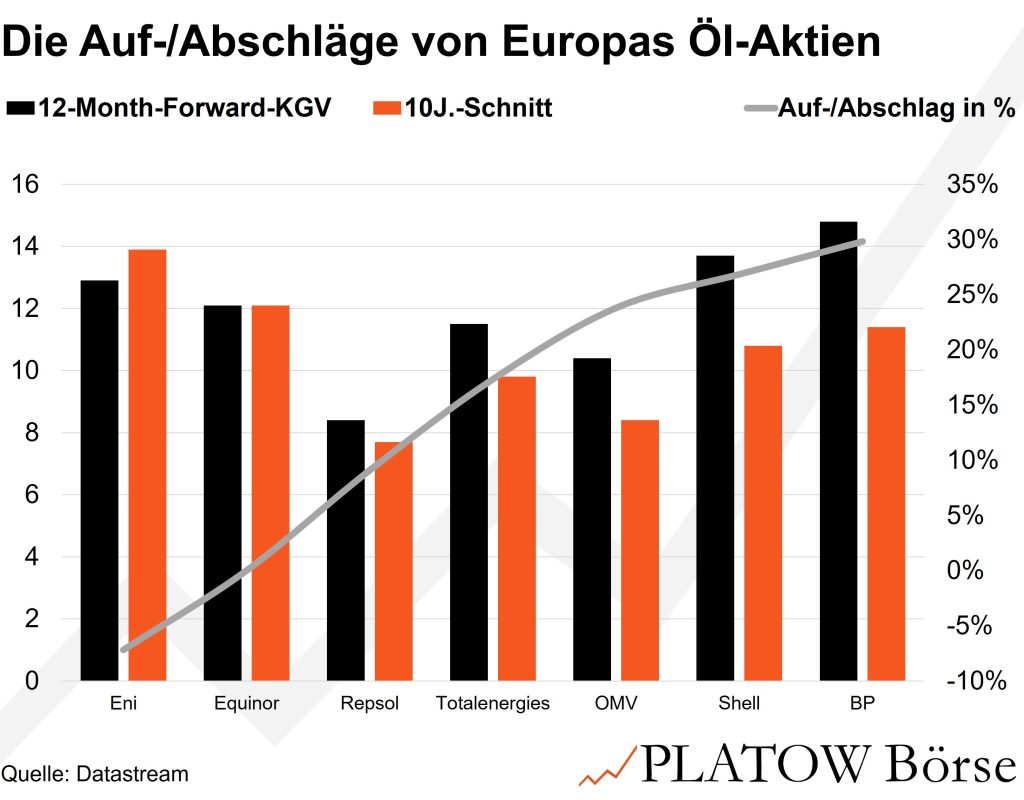

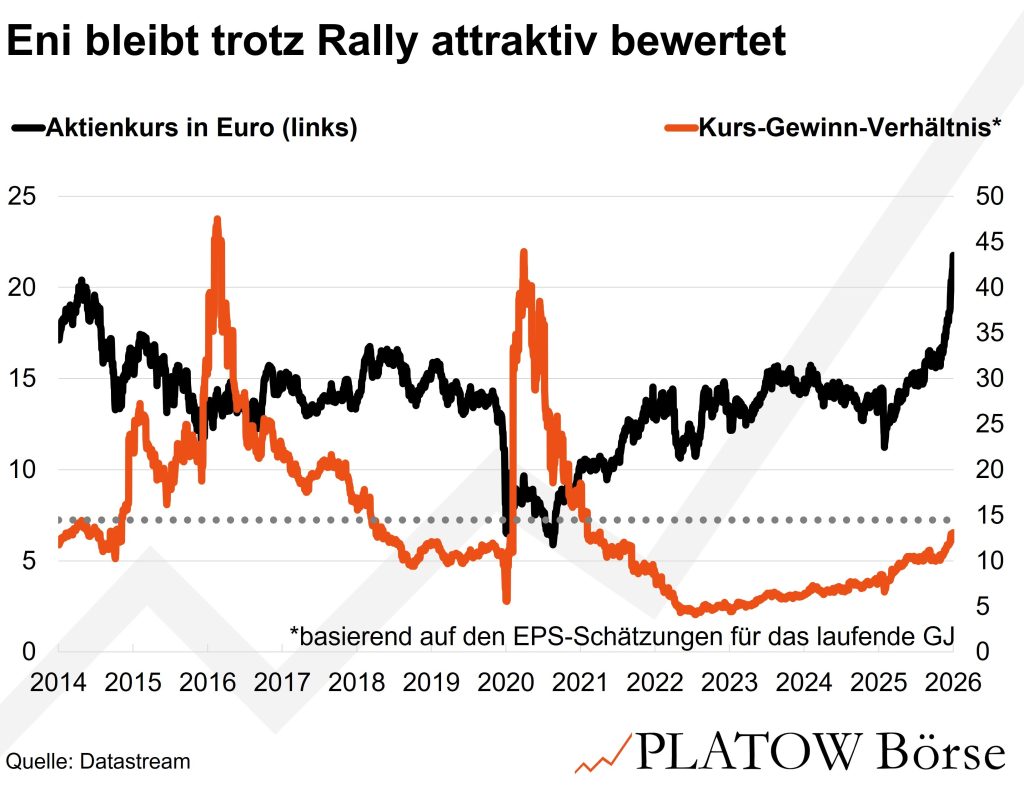

Hinzu kommt für uns ein zweiter Faktor: die Bewertung. Während die europäischen Peers durchweg wieder über ihrem langfristigen Bewertungsniveau handeln, notiert Eni mit einem 12-Month-Forward-KGV von rund 12,9 dank steigender Gewinnerwartungen noch immer leicht unter dem zehnjährigen Schnitt von 13,9.

Doch wie wir bereits bei Deutsche Rohstoff festgestellt haben: Sollte der Ölpreis zu lange auf dreistelligem Niveau verharren, dürfte sich das globale Rezessionsrisiko erhöhen, was wiederum die Nachfrage belastet. Politische Eingriffe in Energiepreise, mögliche Übergewinnsteuern oder Produktionsunterbrechungen in geopolitisch sensiblen Regionen können zudem kurzfristig belasten. Selbst große Konzerne bleiben davon nicht verschont: So musste TotalEnergies aufgrund des Iran-Kriegs Teile seiner Förderung im Nahen Osten einstellen – rund 15% der Gesamtproduktion –, auch wenn der gestiegene Ölpreis diesen Ausfall finanziell mehr als kompensieren dürfte.

Bei Eni stimmt für uns das Chance-Risiko-Profil. Die attraktive Bewertung wird mit einem zu erwartenden Gewinn-Wachstum je Aktie (22,23 Euro; IT0003132476) von rund 8% pro Jahr flankiert, während die Kapitalrendite (ROCE) zweistellig und die Verschuldungsquote das Einfache des EBITDA beträgt.

Wir steigen bei Eni ein. Stopp: 15,50 Euro.

Unseren Stopp bei Shell (38,89 Euro; GB00BP6MXD84) erhöhen wir auf 30,00 (24,20) Euro.

Der Stopp von Totalenergies (72,22 Euro; FR0000120271) steigt auf 54,00 (45,05) Euro.

Auch bei OMV (59,15 Euro; AT0000743059) erhöhen wir unseren Stopp; jetzt absichern bei 44,00 (29,05) Euro.

So steht es um die US-Ölkonzerne:

US-Öl: Wird Venezuela zum Kurshebel?