Deutsche Rohstoff profitiert bereits ohne Extrem-Ölpreis

Der Angriff auf den Iran hat den Ölpreis nach oben katapultiert – und damit auch die Bewertungsgrundlage für Ölförderer. Bei Deutsche Rohstoff sehen wir auch noch nach der jüngsten Rally weiteres Potenzial.

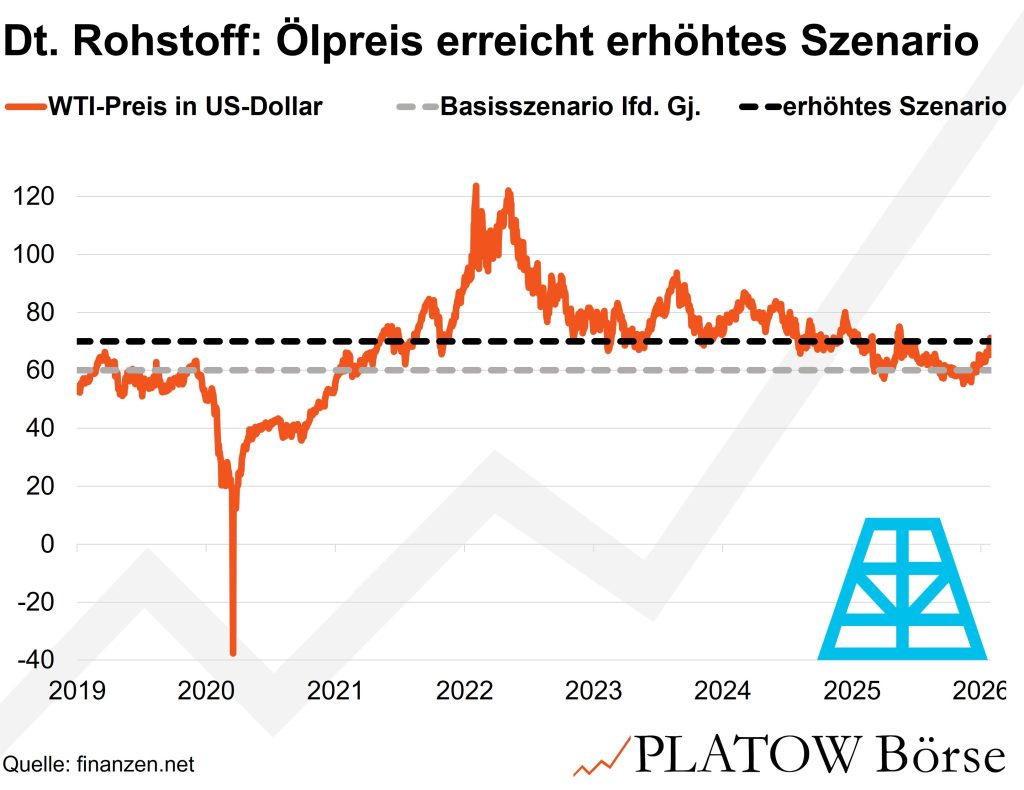

Noch vor zwei Wochen hatten wir bei Deutsche Rohstoff die operative Qualität betont – ohne dabei auf einen steigenden Ölpreis zu setzen. Der jüngste Ölpreisanstieg im Zuge des Angriffs auf den Iran liefert jetzt jedoch zusätzlichen Rückenwind: Die MDAX-Aktie (74,50 Euro; DE000A0XYG76) wurde bislang auf Basis eines konservativen Ölpreises bewertet, während der Markt inzwischen deutlich höhere Szenarien diskutiert. Das Papier stieg seit dem Angriff zwischenzeitlich um 7% auf ein neues Rekordhoch.

Im Basisszenario unterstellt die Guidance für 2025 einen Ölpreis der Sorte WTI von lediglich 60 US-Dollar je Barrel. Darauf aufbauend stellt der Konzern ein EBITDA von 115 bis 135 Mio. Euro in Aussicht. Schon bei 70 Dollar, dem erhöhten Szenario, würde die Spanne im Schnitt um 8% auf 125 bis 145 Mio. Euro steigen. Der aktuelle Ölpreis von 76,40 Dollar bewegt sich damit bereits klar oberhalb der Annahmen, ohne dass es eines Extrempreises bedarf. Auch für 2026 beträgt das Basisszenario nur 60 bis 70 Dollar. Eine offizielle Guidance für ein erhöhtes Szenario von bis zu 80 Dollar hat das Management zwar nicht avisiert, der operative Hebel lässt jedoch erkennen, dass jeder zusätzliche Ölpreis-Dollar überproportional im Cashflow ankommt.

Besonders sichtbar wird der Hebel bei den Reserven, also den wirtschaftlich förderbaren Lagerstätten. Der Barwert (NPV) der nachgewiesenen und wahrscheinlichen Reserven (P+P) lag zu Jahresbeginn bei 542 Mio. US-Dollar – berechnet mit einem konservativen Ölpreis von 60 Dollar je Barrel. Steigt der Preis auf 80 Dollar, verdoppelt sich dieser Wert laut Reservebericht auf rund 1,1 Mrd. Dollar.

Zum Kapitalmarkttag im November betrug der Unternehmenswert laut Management noch 374 Mio. Euro und lag damit deutlich unterhalb dieses Substanzwerts. Nach dem jüngsten Kursanstieg impliziert eine Marktkapitalisierung von 364 Mio. Euro nun einen Unternehmenswert von gut 500 Mio. Euro. Auf Basis des 60-Dollar-Szenarios hat sich die Bewertung damit dem bilanzierten Reservenwert bereits angenähert – höhere, derzeit diskutierte Ölpreise sind darin noch nicht abgebildet.

Basisszenario bietet deutliche Unterstützung

Aktuell diskutiert der Markt bereits die Möglichkeit dreistelliger Ölpreise. Ein Ölpreis von über 100 Dollar wäre operativ zwar für Deutsche Rohstoff ein massiver Cashflow-Beschleuniger, makroökonomisch aber dennoch problematisch. Historisch hat es regelmäßig eine Verdopplung der Ölpreise gebraucht, um global eine Rezession auszulösen. Der Mechanismus ist klar: Energie verteuert Transport, Produktion und Konsum zugleich, drückt reale Einkommen und zwingt Notenbanken zu einer restriktiveren Geldpolitik. Die Folge wären fallende Wachstumserwartungen, rückläufige Ölnachfrage und steigende Inflationserwartungen.

Für unsere Investmentthese ist dieses Szenario jedoch nicht entscheidend. Bereits ein Ölpreis um 70 Dollar reicht aus, um EBITDA, Free Cashflow und Reservenwert spürbar anzuheben. Gleichzeitig halten wir die Downside für die Aktie selbst bei wieder auf 60 Dollar sinkenden Preisen für gering, da der Substanzwert in diesem Szenario noch nicht deutlich überschritten wäre.

Wer auf einen steigenden Ölpreis setzt, kann noch immer bei Deutsche Rohstoff einsteigen. Stopp hoch auf 44,50 (37,00) Euro.