Was der Übernahmekampf für Commerzbank-Aktionäre bedeutet

Starke Quartalszahlen, neue Ziele bis 2030: Commerzbank-Chefin Bettina Orlopp stemmt sich gegen den Übernahmeversuch der Unicredit. Drei Szenarien zeigen, was Anleger jetzt wissen müssen.

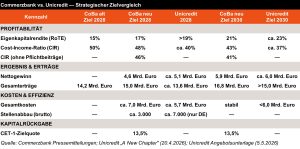

Mit guten Zahlen im Rücken geht die Commerzbank in den Abwehrkampf gegen das feindliche Übernahmeangebot der Unicredit. Das Frankfurter Bankhaus meldete am Freitag (8.5.) für das erste Quartal 2026 ein Konzernergebnis von 913 Mio. Euro, 9% mehr als im Vorjahreszeitraum und klar über den Analystenerwartungen. Maßgeblich dazu beigetragen haben nahezu stabile Kosten: Bei leicht wachsenden Erträgen verbesserte sich die Cost-Income-Ratio (CIR) um 270 Basispunkte auf 53,4%. Auch die Eigenkapitalrendite (RoTE) kletterte auf 12,7%, ein Wert, der vor wenigen Jahren noch undenkbar schien für ein Institut, das ein Jahrzehnt lang an den Folgen der Finanzkrise 2008/2009 laborierte.

Beim Analystenmeeting präsentierte Vorstandsvorsitzende Bettina Orlopp zugleich aktualisierte Mittelfristziele für 2028 und neue Ziele bis 2030, explizit als Antwort auf das feindliche Angebot von Unicredit-Chef Andrea Orcel. Die Botschaft war unmissverständlich: „Unsere Strategie funktioniert – und hat mehr Potenzial als ursprünglich geplant.“ Wie unsere Kollegen im PLATOW Brief schreiben, ist Orlopp damit ein riskantes Spiel eingegangen. Mit Zielen, die nah an seine Vorgaben heranreichen, hat sie die Messlatte für sich selbst sehr hoch gelegt und wird an ihnen gemessen werden.

Unicredit hält inzwischen direkt 26,7% der Anteile und hat sich über Derivate den Zugriff auf rund 35% gesichert. Mit einem Pflichtangebot will sich Orcel über die 30%-Schwelle hieven, um dann in Ruhe weiter agieren zu können. Das im März angekündigte und am Dienstag bestätigte Aktientausch-Angebot (0,485 Unicredit-Aktien für eine Commerzbank-Aktie) entsprach nach damaligen Kursen einer Bewertung von knapp 35 Mrd. Euro. Aktuell wird die Commerzbank an der Börse mit rund 41 Mrd. Euro bewertet. Eine mögliche Nachbesserung des Angebots hat Orcel offen gelassen.

Die neuen Commerzbank-Ziele sind durchaus ehrgeizig. Bis 2030 soll der Nettogewinn auf 5,9 Mrd. Euro steigen, die CIR auf 43% sinken und die RoTE 21% erreichen. Das ist ambitionierter als der Analystenkonsens (Nettogewinn: 5,2 Mrd. Euro; CIR: 47,4%; RoTE: 19%), bleibt aber hinter dem zurück, was Unicredit für eine von ihr übernommene Commerzbank verspricht: eine CIR von ca. 37%, einen Gewinn von rund 6 Mrd. Euro und eine RoTE von ca. 23%.

Der entscheidende Unterschied erklärt sich nicht allein durch den geplanten Stellenabbau. Commerzbank will brutto rund 3.000 Stellen abbauen, Unicredit plant 7.000 allein in Deutschland sowie einen weitgehenden Rückbau des internationalen Filialnetzes. Hinzu kommen bei einem Zusammenschluss erhebliche Skaleneffekte: gemeinsame IT, Back-Office-Integration und die synergetische Nutzung der bereits in Deutschland präsenten HypoVereinsbank. Als eigenständige Bank sind solche Effizienzgewinne kaum darstellbar. Orlopp dreht das Argument bewusst um. „Die Pläne der UniCredit überstehen den Realitätscheck nicht“, sagte sie im Analysten-Call. Die versprochenen Synergien seien „vage und mit erheblichen Umsetzungsrisiken behaftet“, ihre eigenen 43%-CIR hingegen verlässlich planbar.

Die neuen Ziele stellen dennoch historisch betrachtet eine bemerkenswerte Aufholjagd dar: Noch wenige Jahre nach der Finanzkrise lag die RoTE der Commerzbank nahe null, die CIR nördlich von 70%. Europäische Großbanken wie BNP Paribas operieren typischerweise mit einer CIR von 65% bis 70% und einer RoTE von 9% bis 12%. Unicredit selbst war lange ein Sanierungsfall, bevor Orcel das Institut unter 40% CIR und über 17% RoTE führte.

Drei Szenarien – ein Urteil

Die DAX-Aktie (36,57 Euro; DE000CBK1001) notiert dank der erreichten Erfolge so hoch wie zuletzt 2011 und wird mit dem 1,2-fachen Buchwert bewertet, einem Zehnjahreshoch und einer Prämie von rund 170% gegenüber dem langjährigen Durchschnitt von 0,45x. Das ist günstiger als die Unicredit-Bewertung (1,5x Buchwert) oder die des US-Branchenprimus JPMorgan (2,2x), lässt sich angesichts der immer noch niedrigeren Eigenkapital- und Dividendenrenditen (zuletzt 3,1% gegenüber 4,4% bei Unicredit) aber nur mit einem Vertrauensvorschuss in die neue Strategie und einem Aufschlag für die Übernahmeprämie erklären.

Drei Szenarien helfen bei der Einordnung, geordnet nach unserer Einschätzung der Wahrscheinlichkeit.

Szenario 1: Hängepartie (wahrscheinlichstes Szenario)

Unicredit überschreitet die 30%-Schwelle und bleibt auf der Lauer, ohne ein vollständiges Angebot vorzulegen. Orcel hat keinen Anreiz zur Eile. Für die Bank ist das die zermürbendste Variante: Firmenkunden zögern bei Neugeschäften, Leistungsträger verlassen das Institut. Die Aktie handelt zwischen fundamentalem Wert und implizitem Angebotspreis, für Anleger die schlechteste aller Welten.

Szenario 2: Übernahme gelingt

Unicredit erhöht das Angebot und sammelt genug Aktien ein. Der Kurs konvergiert zum Angebotspreis. Da es sich um einen reinen Aktientausch handelt, hängt der reale Wert am Unicredit-Kurs. Fällt dieser nach Angebotserhöhung, was bei Übernahmen häufig passiert, kann das Angebot am Ende schlechter ausfallen, als es zunächst wirkt.

Szenario 3: Unicredit zieht sich zurück

Das Angebot findet keine Abnehmer oder der Widerstand von Bund, Gewerkschaften und Bafin wird zu groß. Für Commerzbank die sauberste Ausgangslage. Der Aktienkurs würde zunächst spürbar fallen, weil die aktuelle Notierung von der Übernahme stark getrieben ist. Dann würde der Markt die Bank rein fundamental neu bewerten, und genau das wäre der Moment, in dem die heute präsentierten Commerzbank-Ziele die relevante Bewertungsgrundlage werden.

Keines der drei Szenarien rechtfertigt auf dem aktuellen Kursniveau einen deutlichen weiteren Anstieg der Aktie. Wir beobachten die Entwicklung bei Commerzbank.