Talanx liefert starkes Q1 – und ist so günstig wie seit Herbst 2024 nicht mehr

Versicherungsaktien haben zuletzt kräftig korrigiert. Nach einem glänzenden ersten Quartal und angesichts einer deutlich heruntergekommenen Bewertung lohnt sich für Anleger daher der Blick auf Talanx.

Die Versicherungsbranche steht unter Druck. Seit Mitte April haben viele Titel des Sektors deutlich nachgegeben, weil der Markt befürchtet, dass die ausgebliebenen Großschäden der vergangenen Quartale das ohnehin nachlassende Prämienniveau weiter drücken könnten. Vor allem bei den Erneuerungsrunden Anfang 2026 und im April 2026 mussten Rückversicherer Preisabschläge hinnehmen. Die Sorge: Die goldene Phase des Sektors könnte ihren Höhepunkt überschritten haben.

Das lässt sich auch an der Kursentwicklung von Talanx ablesen. Die Aktie (103,10 Euro; DE000TLX1005) hat in den vergangenen Wochen etwa 13% an Börsenwert verloren. Seit dem Allzeithoch im August 2025 bei 124 Euro sind es 17%. Doch jetzt hat unser Musterdepotwert Quartalszahlen vorgelegt, die kaum besser hätten ausfallen können.

Starkes Quartal dank wenig Schäden und kluger Anlagepolitik

Das erste Quartal verlief für den Hannoveraner Versicherungskonzern außergewöhnlich gut. Großschäden summierten sich auf lediglich 289 Mio. Euro, das sind 2,9% der gebuchten Nettoprämie. Das liegt weit unter dem eingeplanten Budget von 767 Mio. Euro und deutlich unter dem Vorjahreswert von 881 Mio. Euro. Das versicherungstechnische Ergebnis kletterte um 30% auf 1,45 Mrd. Euro – schon das dritte Quartal in Folge mit einem Plus von mehr als 25%. Die Combined Ratio (Schadenquote) sank um 410 Basispunkte auf 88,7%.

Parallel dazu zahlt sich die konsequente Neuausrichtung des Anlageportfolios aus. In den vorangegangenen Quartalen hatte Finanzvorstand Jan Wicke niedrig verzinsliche Altbestände mit Verlust verkauft, um das Portfolio rentabler aufzustellen. Die Kapitalanlagerendite erreichte denn auch im ersten Quartal mit 3,8% den höchsten Stand seit mindestens drei Jahren. „Wir profitieren von dem, was wir in den letzten Jahren gemacht haben“, sagte Wicke in der Telefonkonferenz am Mittwoch (13.5.).

Das Ergebnisziel für 2026 von rund 2,7 Mrd. Euro bekräftigte Wicke ausdrücklich: „Wir sind super zuversichtlich, dass wir das nach dem sehr guten Start erreichen können.“

Diversifikation als Stabilitätsanker

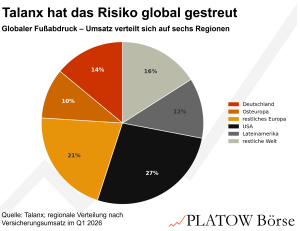

Ein weiterer Pluspunkt ist die geografische Streuung. Nur noch 14% des Geschäfts entfallen auf Deutschland, größte Einzelregion sind die USA mit 27%. Wachstumstreiber ist das Lateinamerikageschäft, das inzwischen 12% zum Konzernumsatz beisteuert. Zuletzt stärkte Talanx die Region durch eine Partnerschaft mit Afirme Grupo und rückt damit im mexikanischen Schaden- und Unfallgeschäft auf Platz sechs vor. Organisches Wachstum hat zunächst Vorrang in der Region; mittelfristig schloss Wicke weitere Zukäufe in Mexiko aber ausdrücklich nicht aus.

Die Befürchtungen des Markts rund um nachlassende Prämien teilen wir nur bedingt. Unser Musterdepotwert Talanx und seine Rückversicherungstochter Hannover Rück haben zuletzt ähnlich wie Munich Re unrentables oder zu risikobehaftetes Geschäft konsequent abgelehnt und dafür bewusst Umsatzrückgänge in Kauf genommen. Das spricht für eine disziplinierte Zeichnungspolitik, die langfristig die Profitabilität schützt.

Die MDAX-Aktie ist durch den Kursrückgang so attraktiv bewertet wie zuletzt im Herbst 2024. Mit einem KGV von 9,7 notiert die Aktie auf Höhe ihres Zehnjahresdurchschnitts, der jedoch auch Phasen umfasst, in denen Talanx strukturell noch deutlich schwächer aufgestellt war. Hinzu kommen eine Dividendenrendite von 3,6% mit dem Versprechen, die Ausschüttung kontinuierlich zu erhöhen, sowie Kapitalrenditen von zuletzt rund 20%.

Wir bekräftigen unsere Kaufen-Empfehlung für unseren Musterdepotwert. Das aktuelle Niveau bietet sich für Nachkäufe an. Neuleser beachten den engen Stopp bei 97,00 Euro, der nur 6% unter dem aktuellen Kurs liegt.