Talanx-Aktie nach den Zahlen – 3 Gründe für relative Stärke im schwachen Gesamtmarkt

Die Jahreszahlen 2025 enthielten keine Überraschungen. Warum die Aktie trotzdem zulegen konnte und was Anleger an der Bilanzstruktur interessieren sollte.

Mit den ausführlichen Zahlen für 2025 konnte Talanx kaum neue Akzente setzen. Vieles war bereits bekannt und kam weitgehend wie erwartet. Dass sich die Aktie (107,90 Euro; DE000TLX1005) unseres Musterdepotwerts am Mittwoch (18.3.) nach den Zahlen stabil zeigte und am Donnerstagvormittag in einem schwachen Marktumfeld sogar zulegen konnte, hat drei Gründe.

Verlässlicher Ausblick

Der Ausblick von CEO Torsten Leue traf die hochgesteckten Erwartungen. Die Industrieversicherung und das internationale Privatkundengeschäft sollen 2026 weiter kräftig wachsen, letzteres sogar fast zweistellig. Bei der Rückversicherungstochter Hannover Rück kommt eine exzellente Schaden-Kosten-Quote hinzu, die in diesem Jahr unter 87% liegen soll. Schwächer soll sich wie von Analysten erwartet nur das Deutschlandgeschäft entwickeln. Insgesamt ergibt sich ein konsistentes Bild ohne negative Überraschungen.

Operative Stärke

Positiv ins Auge fällt zweitens die Stärke des Geschäftsmodells. Dank der starken Wettbewerbsstellung gelang es 2025 etwa im Industriegeschäft, die Prämien risikobereinigt um 2% zu steigern – trotz eines weichen Marktes. Zudem sind die Hannoveraner in 93% ihrer Geschäfte Kostenführer. Zur Preismacht kommen also auch noch Margenvorteile.

Hinzu kommt ein anhaltend starkes Wachstum aus Lateinamerika. Die Region ist unterversichert und wächst dynamisch – ideale Bedingungen für steigende Prämien. Hier zahlt sich weiterhin die Übernahme von Teilen des regionalen Erstversicherungsgeschäfts von Liberty Mutual im Jahr 2023 aus.

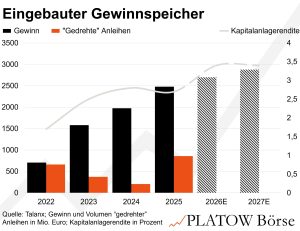

Stille Reserven im Anlageergebnis

Besonders interessant ist drittens ein eher technisch anmutender, aber für den Gewinn nicht zu unterschätzender Effekt. Der Versicherer hat in den vergangenen Jahren gezielt Anleihen mit Verlust verkauft, um sie höher verzinst neu anzulegen. Seit 2022 waren es Papiere im Wert von fast 2,1 Mrd. Euro, allein 2025 im Volumen von 857 Mio. Euro.

Das drückte zwar die Kapitalanlagerendite 2025 auf 2,7% (Erwartung: 3,0%). Ohne diese Umschichtungen wären aber 3,4% möglich gewesen. Der Clou: Ab 2026 entstehen daraus jährliche Zusatzerträge von rund 170 Mio. Euro. Talanx hat also „Gewinn gespeichert für die Zukunft“, wie es CEO Leue in der Telefonkonferenz bezeichnete.

Natürlich werde es angesichts einer Neuanlagerendite von 4% und einer Portfoliorendite von 3,4% zunehmend schwerer, noch weitere Anleihen „zu drehen“, räumte Finanzchef Jan Wicke auf PLATOW-Nachfrage ein. Aber schon von den jetzt erfolgten Umschichtungen wird Talanx in den kommenden Jahren beim Gewinn Rückenwind erhalten. „Ab 2026 bedeutet das höhere Kapitalerträge von etwa 170 Mio. Euro pro Jahr“, erläuterte Wicke.

Bewertung muss differenziert betrachtet werden

Nach dem steilen Anstieg seit Mitte 2023 ist unser Musterdepotwert mit einem Forward-KGV von 10,6 historisch gesehen etwas teurer als im Schnitt der vergangenen zehn Jahre. Die Bewertung liegt aber noch im Rahmen europäischer Wettbewerber wie AXA (9,3), Generali (11,2) oder Allianz (11,5).

Zudem ist zu berücksichtigen: Rund die Hälfte der Gewinne stammt aus dem Geschäft der Rückversicherung, das am Markt höher bewertet wird. Darüber hinaus ist die Eigenkapitalrendite von 19,7% und die Schaden-Kosten-Quote von unter 90% deutlich besser als bei der Konkurrenz.

Die Kombination aus Bilanzstärke, Wachstum und künftig steigenden Kapitalerträgen spricht weiter für Talanx. Wir erhöhen aber den Stopp deutlich von 85,00 auf 97,00 Euro, um rund 130% Gewinn seit der Erstempfehlung fürs Musterdepot abzusichern. Neuleser können weiterhin einsteigen, sollten jedoch den engeren Stopp rund 10% unter dem aktuellen Kurs beachten.