DWS übertrifft die Erwartungen, doch Hoops steht schon vor der nächsten Herausforderung

Starke Quartalszahlen, eine Kostenquote auf Tiefstand, wachsende Mittelzuflüsse ins Passivgeschäft: Die DWS hat einen veritablen Turnaround hingelegt. Doch die nächste Herausforderung für CEO Stefan Hoops ist schon sichtbar.

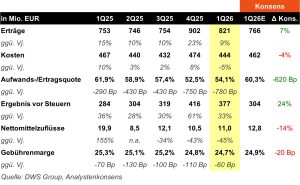

Es war kein gewöhnliches Quartalsergebnis. Die Erträge der DWS lagen mit 821 Mio. Euro rund 7% über dem Analystenkonsens, das Ergebnis vor Steuern übertraf die Erwartungen sogar um 24%, und die Aufwands-Ertragsquote (CIR) fiel auf 54,1% statt wie von Analysten erwartet auf 60,3%.

Die Fondstochter der Deutschen Bank hat in den vergangenen drei Jahren einen Umbau durchlaufen, der die Lücke zu europäischen Playern wie Amundi schließt. Nachdem Asoka Wöhrmann inmitten einer Greenwashing-Affäre zurückgetreten war, erbte Stefan Hoops im Mai 2022 einen Konzern mit strukturellen Kostenproblemen und beschädigtem Ruf. Hoops kam direkt von der Deutschen Bank, wo er das Corporate-Banking geleitet hatte, und brachte eine klare Agenda mit: IT-Trennung von der Mutter, Kostendisziplin, strategischer Fokus auf Passiv und Alternatives.

Wir haben es an dieser Stelle bereits betont: Die Entwicklung der letzten vier Jahre zeigt, dass Hoops‘ Medizin wirkt. Die CIR erreichte im vierten Quartal 2022 mit 76,6% ihren Höhepunkt. Seitdem ist die Verbesserung stetig sichtbar. Im ersten Quartal 2026 liegt die Quote bei auch im Branchenvergleich exzellenten 54,1%. Das sind mehr als 22 Prozentpunkte Verbesserung in gut drei Jahren – ein außergewöhnlicher Wert für ein Unternehmen dieser Größe.

Kostenhebel ausgereizt – das Wachstum muss vom Ertrag kommen

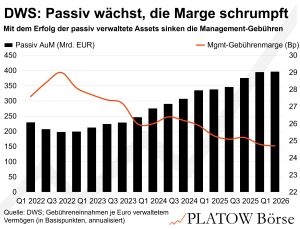

Doch genau hier beginnt das nächste strategische Problem, auf das Hoops nun eine Antwort finden muss. Der Kostenhebel ist weitgehend gezogen. Weitere Verbesserungen werden kleinteiliger. Will Hoops das versprochene profitable Wachstum liefern, muss künftig der Ertrag stärker beitragen. Der stärkste Wachstumstreiber ist aber das Passivgeschäft mit der Xtrackers-ETF-Plattform, und dieses Segment ist strukturell margenschwach. Das zeigt die Entwicklung der Management-Gebührenmarge, die misst, wie ertragreich jeder verwaltete Euro für die DWS ist: Während die verwalteten Passivvermögen stetig gewachsen sind, ist die Marge nahezu kontinuierlich gesunken und lag im ersten Quartal bei 24,7 Basispunkten. Zu Beginn von Hoops‘ Amtszeit waren es knapp 29 Basispunkte. Mehr Volumen, aber weniger Ertrag je Euro – das Grundproblem des ETF-Booms für jeden aktiven Asset Manager.

Hoops steuert bereits dagegen. Die im vergangenen November angekündigte und im März vollzogene 40%-Beteiligung an Nippon Life India AIF Management ist ein erster Beleg dazu: Alternatives in Wachstumsmärkten wie Indien tragen deutlich höhere Margen als ETFs. Die Beteiligung in Höhe von umgerechnet 80 Mio. Euro kann aber nur ein erster Schritt sein, um den Margendruck im Passivgeschäft dauerhaft zu kompensieren. Für Hoops wird das die entscheidende strategische Frage für die kommenden Jahre.

Hoops hat den Aktionären versprochen, bis 2028 den Gewinn je Aktie (58,20 Euro; DE000DWS1007) jedes Jahr um 10 bis 15% zu steigern. 2026 dürfte das nach unserer Einschätzung gelingen. 2027 wird es zunehmend schwerer, wenn der Margendruck das Volumenwachstum weiter überwiegt. Die Bewertung gibt dabei wenig Spielraum für Enttäuschungen: Mit einem 12-Monats-KGV von 11,5 notiert die Aktie rund 10% über ihrem historischen Schnitt, beim EV/EBITDA sind es sogar fast 60%. Die Dividendenrendite von 5,1% und eine für 2027 angekündigte Sonderdividende sprechen für die Aktie. Doch sie verdecken auch, dass organisches Wachstum zunehmend erkauft wird.

Nach einem Kursgewinn von 14,5% seit unserem Einstieg bei 50,85 Euro im November heben wir den Stopp auf 46,20 Euro an und begrenzen das Verlustrisiko damit auf gut 9%. Für weitere Engagements gilt: Wir akkumulieren DWS bei Kursen bis 54,00 Euro. Ein Rücksetzer von rund 7% wäre kein Warnsignal und bietet auch Neulesern einen attraktiven Einstieg mit demselben Stopp.