Sartorius – Es wird spannend

Wer 2024 bei Sartorius engagiert war, hatte wenig Freude. Mit 36% Verlust gehörte die Aktie zu den Top-Verlierern im DAX. Kommt jetzt die Trendwende?

Nach der Corona-Sonderkonjunktur war der Einbruch bei den Aufträgen 2024 das bestimmende Thema beim Labordienstleister (vgl. PB v. 18.4.24). Hinzu kam ein fast epochaler Chefwechsel (vgl. PB v. 2.7.24), der erst Mitte 2025 mit dem Amtsantritt von Michael Grosse abgeschlossen sein wird. Das alles mündete in einer für die Göttinger ungewöhnlichen Prognosesenkung (vgl. PB v. 19.7.24).

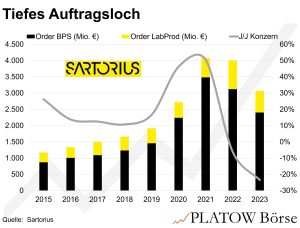

Seit Jahresbeginn sind die im DAX notierten Vorzüge (234,60 Euro; DE0007165631) jetzt fast 10% im Plus. Dazu beigetragen hat auch eine positive Einschätzung von JP Morgan: Die US-Bank erwartet bei den am 28.1. anstehenden 2024er-Jahreszahlen eine Order-Belebung in der wichtigen Sparte Bioprocess Solutions, die Materialien zur Herstellung von Medikamenten bereitstellt. Der Bereich steht für fast drei Viertel der Konzernerlöse und hat in guten Zeiten EBITDA-Margen von 35% erwirtschaftet. Im vergangenen Jahr gab es aber lediglich im Q3 eine erste zögerliche Order-Erholung, die Marge sackte unter 30% ab. Der Bereich Laborprodukte, der Produkte für die Medikamentenforschung bereithält, lieferte im Q2 und Q3 noch rückläufige Auftragszahlen.

Das alles lässt uns bis zu den am 28.1. anstehenden Zahlen vorsichtig bleiben. Erst 2026 wird wieder das Niveau von vor der Pandemie erreicht werden. Es wird spannend, wie schnell das an den Aufträgen ablesbar ist. Für das 12-Monats-Forward-KGV von 41, das zwar den niedrigsten Stand seit November 2023 markiert, wollen wir aber mehr haben als nur Hoffnung.

Wir beobachten Sartorius weiter.