Flatexdegiro holt auf und ist jetzt attraktiv bewertet

Flatexdegiro überzeugt mit starkem Kundenwachstum und einer skalierbaren Handelsplattform. Das kompensiert sinkende Zinseinnahmen und treibt die Profitabilität. Warum bei der Aktie aktuell einiges besser zusammenpasst.

Der Frankfurter Broker Flatexdegiro hat 2025 mit einem starken Schlussquartal abgeschlossen. Das Kundenwachstum sorgt, zusammen mit höherer Volatilität an den Finanzmärkten, für einen deutlichen Schub beim Provisionsergebnis. Dieses legte in allen vier Quartalen 2025 jeweils um rund 30% zu und glich den Rückgang beim Zinsergebnis mehr als aus.

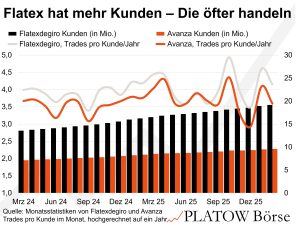

Die rege Handelsaktivität der Kunden erwies sich als zentraler Treiber. Im Q4 stieg die Zahl der Transaktionen auf 20,2 Mio. Für das Gesamtjahr ergibt sich mit 23 Transaktionen je Kunde der höchste Wert seit 2022. Gleichzeitig verbesserte sich die Monetarisierung: Die Provision je Trade kletterte auf 4,99 Euro, nachdem sie 2022 noch unter 4,00 Euro lag. Die Skalierbarkeit der eigenen Plattform zahlt sich aus.

Dank des starken Schlussquartals stiegen die Erlöse 2025 um 17% auf knapp 560 Mio. Euro. Das EBITDA legte um 32% auf 268 Mio. Euro zu; die Marge stieg um 560 Basispunkte auf 47,8%. Im vierten Quartal bremsten zwar höhere Personalaufwendungen für variable Vergütungen; strukturell zeigt die Profitabilität aber klar nach oben.

Vorsichtiger Ausblick – das hatten wir schon einmal

Für 2026 gibt sich das Management um CEO Oliver Behrens zurückhaltend. Die Erlöse sollen um 5 bis 10% auf 588 bis 616 Mio. Euro steigen. Beim Gewinn wird ein Plus von 5 bis 15% auf 168 bis 184 Mio. Euro angepeilt. Die Ziele liegen unter den Erwartungen vieler Analysten. Diese Ausgangslage kannten wir aber schon: Im Vorjahr hob das Management die Prognosen zweimal an und übertraf am Ende das obere Ende leicht. Die 2027er-Mittelfristziele von 650 Mio. Euro Umsatz und 200 Mio. Euro Gewinn bleiben gut erreichbar.

In der Vergangenheit hatten wir immer wieder bemängelt, dass Flatexdegiro skandinavischen Wettbewerbern wie Avanza hinterherhinkt. Doch die Aufholjagd des Finanzdienstleisters von Unternehmensgründer und Großaktionär Bernd Förtsch, der knapp 20% der Anteile hält, setzt sich ungebremst fort. Das Kundenwachstum liegt mit rund 13% pro Jahr deutlich über dem Tempo der Schweden von 8,5%. Zwar bleibt die EBITDA-Marge noch deutlich unter den knapp 70% von Avanza, die Lücke schrumpft aber stetig.

Richtig interessant wird es gerade bei der Bewertung. Nachdem Förtsch den Abgang des langjährigen Konzernlenkers Frank Niehage durchgesetzt und die Bafin ihre Sonderprüfer im Oktober 2024 abgezogen hatte, startete die MDAX-Aktie (29,16 Euro; DE000FTG1111) im Vorjahr richtig durch und verdoppelte ihren Wert. Die Bewertung kletterte dabei aber deutlich über den langfristigen Schnitt.

Nach einem deutlichen Rücksetzer im Februar hat sich die Bewertung auf das etwa 16-Fache des erwarteten Gewinns und das 2,8-Fache des Buchwerts normalisiert. Angesichts steigender Gewinnschätzungen halten wir das aktuelle Niveau für attraktiv. Zwar ist das Momentum mit einem RSL nach Levy von 0,86 derzeit verhalten, aufgrund des Irankonfliktes aber auch nicht überraschend.

Wir steigen bei Flatex ein. Unser Stopp liegt bei 20,75 Euro.