Carl Zeiss Meditec – Es ruckelt auf der Führungsebene

Über ein Jahrzehnt wuchs Carl Zeiss Meditec rasant. Seit 2021 steckt der Augenheilkunde-Spezialist jedoch im Krisenmodus – Corona allein erklärt das nicht. Den Auftakt unserer Serie über den Medizintechniker bildet die Analyse seiner Unternehmensführung.

Der Aufstieg der Jenaer Carl Zeiss Meditec ist zeitlich eng verbunden mit der Amtszeit von CEO Ludwin Monz. Sein eher glücklos agierender Nachfolger Markus Weber tritt Ende Mai ab und wird von China-Chef Maximilian Foerst ersetzt. Unruhe im Management ist selten gut für den Aktienkurs – doch den Kurseinbruch von 70% seit 2021 allein damit zu erklären, greift zu kurz.

Wichtiger Bestandteil einer guten Corporate Governance ist für uns eine stetige Unternehmensführung, die dafür sorgt, dass langfristig incentivierte Manager eine auf stetiges profitables Wachstum ausgerichtete Strategie verfolgen, verlässlich die Prognosen einhalten und damit den nachhaltigen Unternehmenserfolg fördern.

Diesen Grundsätzen hat sich auch Carl Zeiss Meditec in der Erklärung zur Unternehmensführung verschrieben. Mit Ludwin Monz im Chefsessel zeichnete sich der Medizintechniker, der vor allem im Bereich der Augenheilkunde Medizintechnik und Verbrauchsmaterialien liefert, auch über ein Jahrzehnt lang (2010 bis Ende 2021) durch Stetigkeit an der Unternehmensspitze aus.

Es kriselte schon beim letzten Wechsel

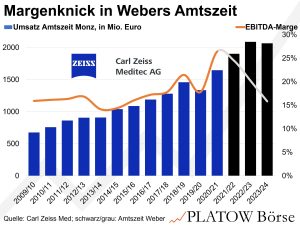

Unter Monz verdoppelte sich der Umsatz auf rund 1,6 Mrd. Euro (+8% p.a.), während sich das EBITDA auf 435 Mio. Euro vervierfachte (+16% p.a.). Monz setzte stark auf Innovationen (F&E-Ausgaben: 13% der Erlöse) in einem Markt, der in den 2010er-Jahre enorme operative Fortschritte bei Augenoperationen erzielte. Die Marge erhöhte sich von 15 auf 26,4%. Doch als Markus Weber im Januar 2022 an die Spitze trat, kriselte es bereits. Die Corona-Krise trübte die stetige Nachfrage nach Augenoperationen und zerstörte stabile Lieferketten.

Weber, der im kleineren Bereich Mikrochirurgie (rund ein Viertel der Konzernerlöse) groß geworden war, steuerte mit einem Programm der Digitalisierung entgegen. Die Probleme der großen Sparte Augenheilkunde – dazu gehörten Verzögerungen bei der Einführung neuer refraktiver Laser- und diagnostischer Systeme sowie Preisregulierungen im immer wichtiger werdenden China-Markt – konnte er damit nicht beheben. Unter seiner Ägide kletterte der Umsatz zwar weiter um 8% p.a. auf 2,1 Mrd. Euro, doch das operative Ergebnis ging stetig zurück und brach im vergangenen Geschäftsjahr um 22,5% ein. Die operative Marge sank auf nur noch 15,8%. Weber musste zudem im April 2023 und im Juni 2024 die eigene Prognose kappen.

Nachfolger kennt Problembereiche

Andere steuerten besser durch die Krise. Der Schweizer Wettbewerber Alcon etwa konnte früh seine Produktionsstätten offenhalten, Lagerbestände für neue Produkte aufbauen und agile Kostensenkungsprogramme umsetzen. Auch Alcon kämpfte mit den Folgen der Corona-Pandemie. Doch die Schweizer reduzierten ihre Präsenz im schwächelnden China und konnten unter anderem deshalb ihr EBITDA zwischen 2022 und 2024 um durchschnittlich 8% pro Jahr steigern und die Marge sukzessive wieder auf 26% erhöhen.

Weber Nachfolger Maximilian Foerst kommt aus der internen Talentschmiede des Unternehmens. Anders als sein wissenschaftlich geprägter Vorgänger ist der gelernte Industriekaufmann im wichtigsten Segment Augenheilkunde im Unternehmen groß geworden und kennt als langjähriger Leiter des China-Geschäfts eines der Problemfelder aus eigener Erfahrung. Unter seiner Ägide vervielfältigte sich der Umsatz im Reich der Mitte auf mittlerweile rund 538 Mio. Euro oder einem Viertel der Konzernerlöse. Foerst gelang es dabei, die zwischenzeitlichen Belastungen aus dem Weg zu räumen.

Corporate Governance ist nur ein Faktor

Die jüngsten Wechsel an der Spitze trüben die Corporate-Governance-Bilanz von Carl Zeiss Meditec: Sie signalisieren Unruhe und bergen das Risiko, strategische Kontinuität zu gefährden. Doch sie eröffnen auch die Chance für einen echten Neuanfang. Den Start von Maximilian Foerst gilt es nun kritisch zu begleiten, um zu sehen, mit welchen Maßnahmen er wieder auf profitables Wachstum und verlässliche Prognosen zusteuern will.

Doch die Managementstrukturen sind nur ein Faktor bei unserer Bewertung der MDAX-Aktie (60,85 Euro; DE0005313704). Im zweiten Teil unserer Serie zu Carl Zeiss Meditec werden wir uns daher dem Geschäftsmodell und der Frage widmen, ob es noch für profitables Wachstum über widrige Zeiten hinweg tragfähig scheint. Und am Ende ist das alles auch immer eine Frage des Preises: Aktuell handelt Carl Zeiss Meditec deutlich unter seiner historischen Bewertungsschnitt. Berechtigter Abschlag oder günstiger Einstiegszeitpunkt? Darum wird es im dritten Teil gehen.

Bis zur abschließenden Bewertung warten wir bei Carl Zeiss Meditec ab.

Bisher in dieser Serie erschienen:

Teil 1: Carl Zeiss Meditec – Es ruckelt auf der Führungsebene

Teil 2: Carl Zeiss Meditec – Margenrückgang ist nicht nur hausgemacht

Teil 3: Carl Zeiss Meditec – Günstig bewertet; Foerst muss es jetzt richten