Offene Immobilienfonds – mehr Chancen, mehr Risiken

Offene Immobilienfonds – mehr Chancen, mehr Risiken

Zu den schon bestehenden, coronabedingten Lieferengpässen kommen durch den Krieg in der Ukraine nun weitere Probleme wie steigende Energiepreise, Inflation und eine deutliche Zinswende auf die Immobilienmärkte zu. Gerade für liquide offene Immobilienfonds, die in den letzten Jahren kaum noch gute Objekte gefunden haben, ergeben sich jetzt erste Kaufgelegenheiten. Gleichzeitig aber tauchen Bewertungs- und Finanzierungsrisiken auf. Anleger sollten genau hinsehen und auch Währungsveränderungen im Blick haben.

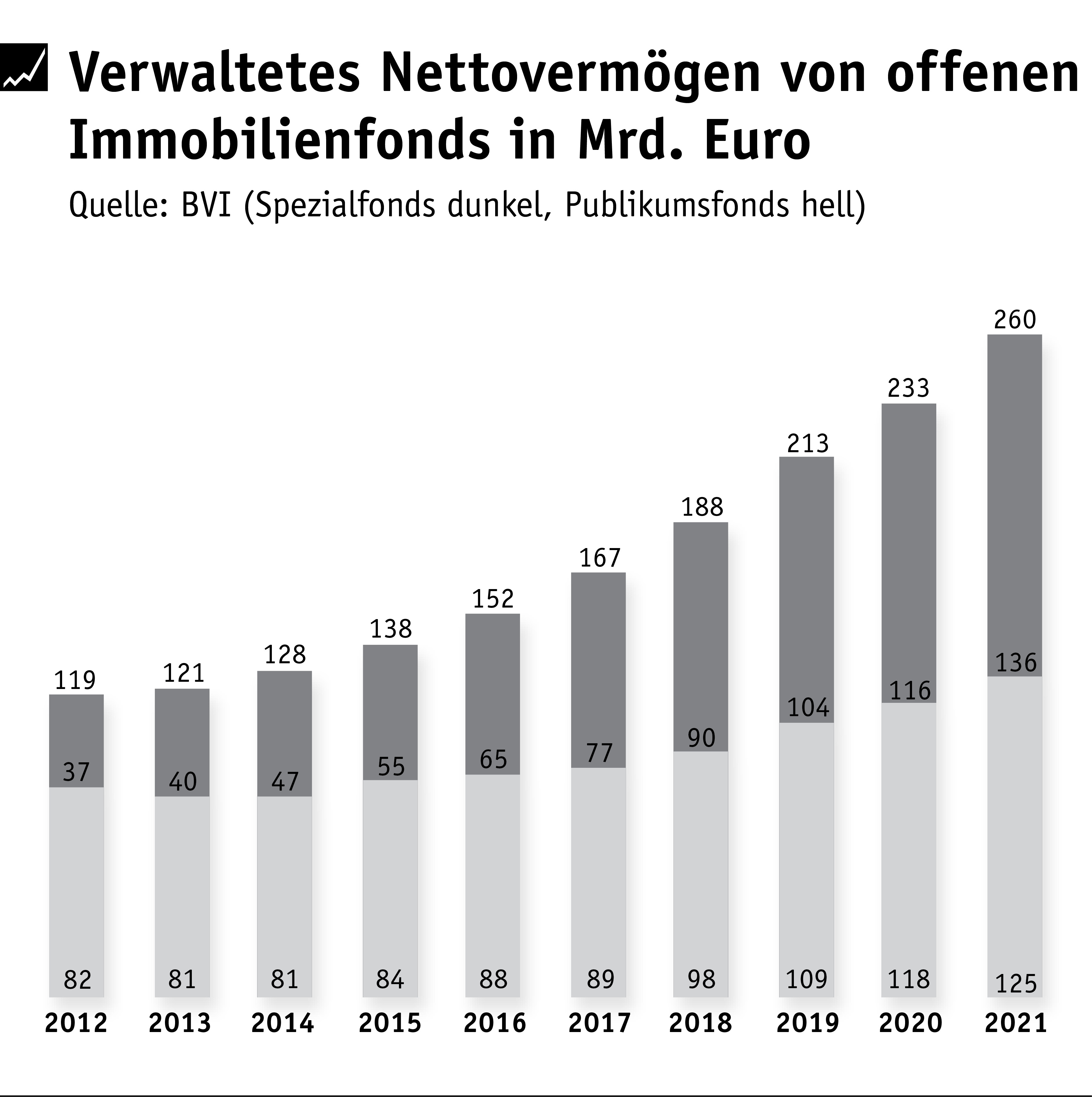

Im Jahr 2021 hat der anhaltende Niedrigzins die Anleger nach wie vor in Immobilienfonds getrieben. Offene Immobilien-Spezialfonds erzielten nach den Erhebungen des Bundesverbandes Investment und Asset Management (BVI) mit netto über 13 Mrd. Euro einen Rekordabsatz. Im Vorjahr waren es etwa 9 Mrd. Euro. Damit haben Immobilien-Spezialfonds ihr Vermögen seit 2011 fast vervierfacht. Das Neugeschäft der Publikumsfonds ging leicht von 8,3 Mrd. auf 7,2 Mrd. Euro zurück. Grund hierfür mag auch sein, dass einige Fondsgesellschaften aufgrund der Schwierigkeiten, geeignete Immobilien zu finden, die Mittelzuflüsse bei einzelnen Fonds kontingentiert haben. Im Ergebnis verwalteten offene Immobilienfonds Ende 2021 aber ein Rekordvermögen von netto 260 Mrd. Euro.

Die eingeworbenen Gelder wurden per Saldo in 2021 auch investiert. Der BVI hat ermittelt, dass offene Immobilienfonds im Jahr 2021 netto Objekte im Wert von rund 20 Mrd. Euro erworben haben. Interessant ist dabei der unterschiedliche regionale Fokus. Bei Publikumsfonds entfällt der Großteil der Transaktionen auf Immobilien im Ausland, bei Spezialfonds auf Objekte in Deutschland. Hinsichtlich der Nutzungsarten setzen sowohl Publikums- als auch Spezialfonds verstärkt auf Wohnimmobilien. Hier herrscht die Erwartungshaltung vor, dass Wohnimmobilien auch in schwierigen Marktphasen stabile Mieterträge liefern und eine gute Ergänzung zum zyklisch geprägten Gewerbeimmobilienmarkt sind.

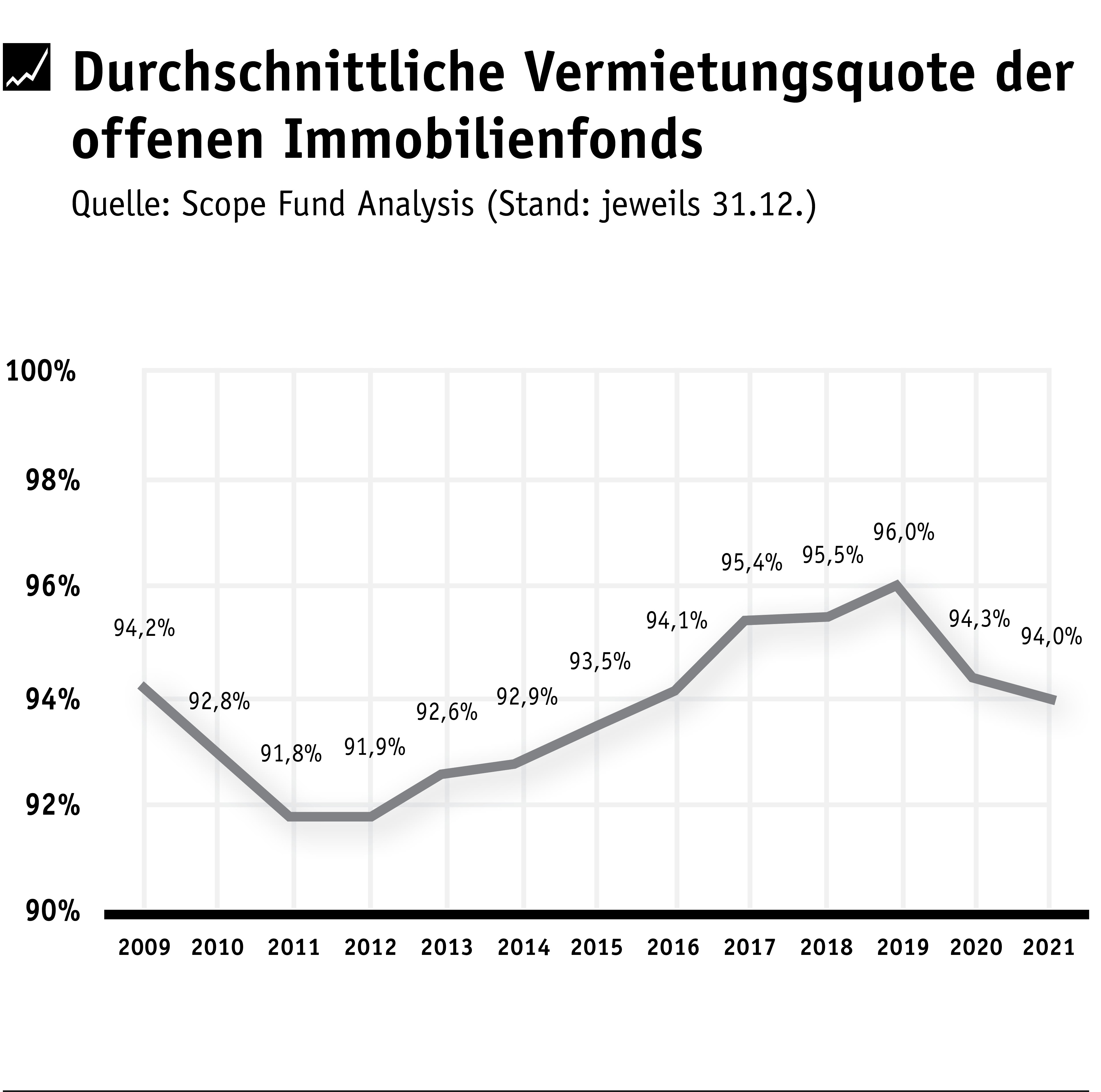

Deutliche Spuren hat die Pandemie allerdings bei der Vermietungsquote hinterlassen. Von ihrem Höchststand im Jahr 2019 mit durchschnittlich rund 96% ist sie im Jahr 2021 auf 94% gesunken, so das Ergebnis einer Scope-Studie, der 24 offene Publikumsfonds zugrunde liegen. Trotz des Rückgangs sind die Vermietungsquoten aber weiterhin auf einem auskömmlichen Niveau. Zum Vergleich: 2011, als die Fonds noch den Auswirkungen der Finanzkrise ausgesetzt waren, betrug die durchschnittliche Vermietungsquote lediglich 92%. Die Vermietungsquote ist deshalb so wichtig, weil sie einen großen Einfluss auf die Fondsperformance hat. Leerstehende Immobilien erwirtschaften keine Mieterträge, verursachen aber neben den laufenden Bewirtschaftungskosten, die unabhängig vom Vermietungsstand anfallen, auch noch zusätzlich Kosten zum Beispiel für Renovierung und Vermarktung.

Zu einer größeren Belastung für die Fonds könnten indes die in den vergangenen Jahren angekauften Projektentwicklungen werden. Diese werden in den nächsten Jahren – nach Fertigstellung – in die Fonds übernommen. Die vollständige Vermietung dieser Objekte erfolgt meist erst sukzessive nach deren Fertigstellung. Viele Unternehmen als potenzielle Mieter zögern aktuell allerdings beim Abschluss neuer Mietverträge. Wirtschaftliche Unsicherheit und ein Umdenken hinsichtlich des Flächenbedarfs machen die Neuvermietung komplexer.

Bewertungsrisiken

Steigende Zinsen, höhere Inflationsraten sowie die Unsicherheit wegen der geopolitischen Situation bergen Risiken für die Objektbewertung, da die Renditeanforderungen an Immobilien steigen können.

Die Zinswende der Notenbanken sorgt auf den Investmentmärkten für ein Abkühlen der Nachfrage nach Immobilien, weil Alternativanlagen interessanter werden, so die Beobachtung von Esteban de Lope Fend, Geschäftsführer und Leiter Immobilienfondsmanagement bei der Deka. Ferner führten die gestiegenen Finanzierungskos-ten zu Preisabschlägen. Esteban de Lope Fend geht davon aus, dass die zuletzt erzielten Multiplikatoren nicht mehr erreicht werden. Bei gleichbleibender Miete führt das zu sinkenden Kaufpreisen und eben auch zu einer geringeren Bewertung von Bestandsimmobilien.

Nach Einschätzung der Immobilienexperten der DWS dämpfen gestiegene Bau- und Finanzierungskosten die Aktivitäten auf der Angebotsseite, so dass es trotz sinkender Nachfrage nicht zu einem Überangebot kommt. Dennoch erwartet auch die DWS perspektivisch weitere Preiskorrekturen. Dementsprechend richtet sich der aktuelle Anlagefokus auf resiliente Märkte mit geringem Leerstand und langfristigen Wachstums-treibern. Dazu zählen die europäischen Wohnungsmärkte. Chancen ergäben sich laut DWS auch aus möglichen Preiskorrekturen bei Büro-, Logistik- und Einzelhandelsobjekten, die noch nachhaltig repositioniert und energetisch unter ESG-Kriterien ertüchtigt werden können. Kan-Am weist darauf hin, dass Bewertung und Kaufpreis eines Objekts immer von der Assetklasse, der Lage und dem Objektzustand abhängig sind und daher sehr individuell ausfallen können. Im Ergebnis geht KanAm davon aus, dass die Auswirkungen des geänderten Umfelds auf gefragte Nutzungsarten wie z. B. Büro, Logistik oder Wohnen moderat sein werden. Dies gilt insbesondere für Immobilien in sehr guten Lagen. Ältere Objekte mit schlechten ökologischen Leistungskennzahlen würden stärker betroffen sein von evtl. sinkenden Bewertungen und Kaufpreisanpassungen als Prime-Objekte mit Nachhaltigkeitszertifizierungen.

Auch Union Investment Real Estate berichtet von einer spürbaren Zurückhaltung der Investoren und einem dementsprechend sinkenden Transaktionsvolumen. Viele Verkäufer verlangten derzeit noch die Preise von gestern für die Produkte von morgen und deshalb dauerten die Verhandlungen aktuell länger, so die Erfahrungen der Immobilienexperten bei Union Investment. Andererseits seien attraktive Flächen in gut angebundener Lage, die zugleich nachhaltig sowie modern und flexibel gestaltbar sind, weiterhin sehr gefragt und die Preise bisher stabil. Als Konsequenz kauft Union Investment für ihre Fonds nicht um jeden Preis, findet aber dennoch nach wie vor attraktive Opportunitäten.

Eine ähnliche Einschätzung äußert Mario Schüttauf, Fondsmanager des von der Commerzbank-Tochter CRI aufgelegten hausInvest: „Wir erleben eine fortgesetzte Nachfrage nach Top-Immobilien und in der Folge keinen signifikanten Rückgang der Preise für A-Lagen und State-of-the-Art-Objekte.“ Gleichwohl sei an den Märkten eine deutliche Unsicherheit angesichts der Auswirkungen der internationalen Situation sowie Energiekrise spürbar. „Daher verhalten wir uns aktuell etwas zurückhaltend im Ankauf und gehen sehr behutsam und selektiv vor.“ Auch bei Industria Wohnen ist man derzeit abwartend und es wird nur noch sehr selektiv gekauft. „Das Ankaufstempo ist gegenüber 2021 deutlich gesunken, insbesondere weil wir der Meinung sind, dass die Preise weiter nachgeben werden“, so Arnaud Ahlborn, Geschäftsführer der Industria Wohnen GmbH. Die Preise bei Bestandswohnungen seien nach den Beobachtungen von Industria Wohnen in den vergangenen Monaten um vier bis fünf Kaufpreisfaktoren gesunken. „Wir gehen davon aus, dass wir die Talsohle damit noch nicht erreicht haben. Die Preise werden – zumindest leicht – weiter sinken. Ich rechne noch mit einem Abschlag von zwei bis drei Faktoren“, so Ahlborns Einschätzung.

Bewertungsabschläge sind jedoch vermeidbar, wenn die Mieten – z. B. über Indexklauseln – steigen. Vor diesem Hintergrund erwartet Esteban de Lope Fend bei den offenen Immobilienfonds der Deka insgesamt eine stabile Wertentwicklung. Auch Union Investment weist darauf hin, dass bei Immobilien die Mieten oft mittels indexierter Verträge an die Inflation gekoppelt sind. Die Immobilienmarktsegmente, in denen sich zuverlässig Mieterträge erzielen lassen, bieten einen weitgehenden Inflationsschutz, sofern im Mietvertrag eine entsprechende Mietpreisanpassungsklausel vereinbart wurde. Das ist i. d. R. bei Büro- und Logistikimmobilien der Fall, weniger bei Wohnen.

Der positive Effekt auf die Immobilienwerte durch indexierte Mietverträge funktioniert aber nur, wenn die Bestandsmieter über eine entsprechende Bonität verfügen und sich die höhere Miete auch leisten können. Schlimmstenfalls kommt es zur Mieterinsolvenz, dann erhöht sich das Abwertungspotenzial aufgrund eines möglichen Leerstands oder einer Neuvermietung auf niedrigerem Niveau in Verbindung mit sinkenden Multiplikatoren.

Die Zeiten, in denen die Fondsrendite durch Wertzuschreibungen bei Immobilien („Wertänderungsrendite“) aufgepeppt wurde, sind erst einmal vorbei.

Sehr gelassen beobachtet man bei Habona die aktuelle Situation. Der Anbieter des Habona Nahversorgungsfonds Deutschland ist von der Krisenresilienz der Nachversorgungsimmobilien überzeugter denn je. Die Mieter des Habona Nahversorgungsfonds Deutschland entziehen sich wie nur wenige Branchen und Sektoren der großen Unsicherheit. Profitierte der Lebensmitteleinzelhandel in der Corona-Krise von wachsender Nachfrage nach qualitativ hochwertigen und teuren Produkten, gelingt den Unternehmen nun die Durchsetzung von Preiserhöhungsrunden in bisher nicht bekanntem Ausmaß, so die Beobachtungen der Habona-Immobilienspezialisten. Die Umsatzsituation der Mieter bleibe damit auch bei der Normalisierung des Einkaufsverhaltens nach Corona im Aufwärtstrend der vergangenen 15 Jahre. Auch in 2022 werde der Umsatz voraussichtlich deutlich höher liegen als im letzten Vor-Corona-Jahr 2019, prognostiziert Habona und geht ferner davon aus, dass die Möglichkeit, schon kurzfristig die indexierten Mieten an den steigenden Lebenshaltungskos-tenindex anzupassen, die Immobilienwerte mindestens auf hohem Niveau stabilisieren wird.

Finanzierungsrisiken

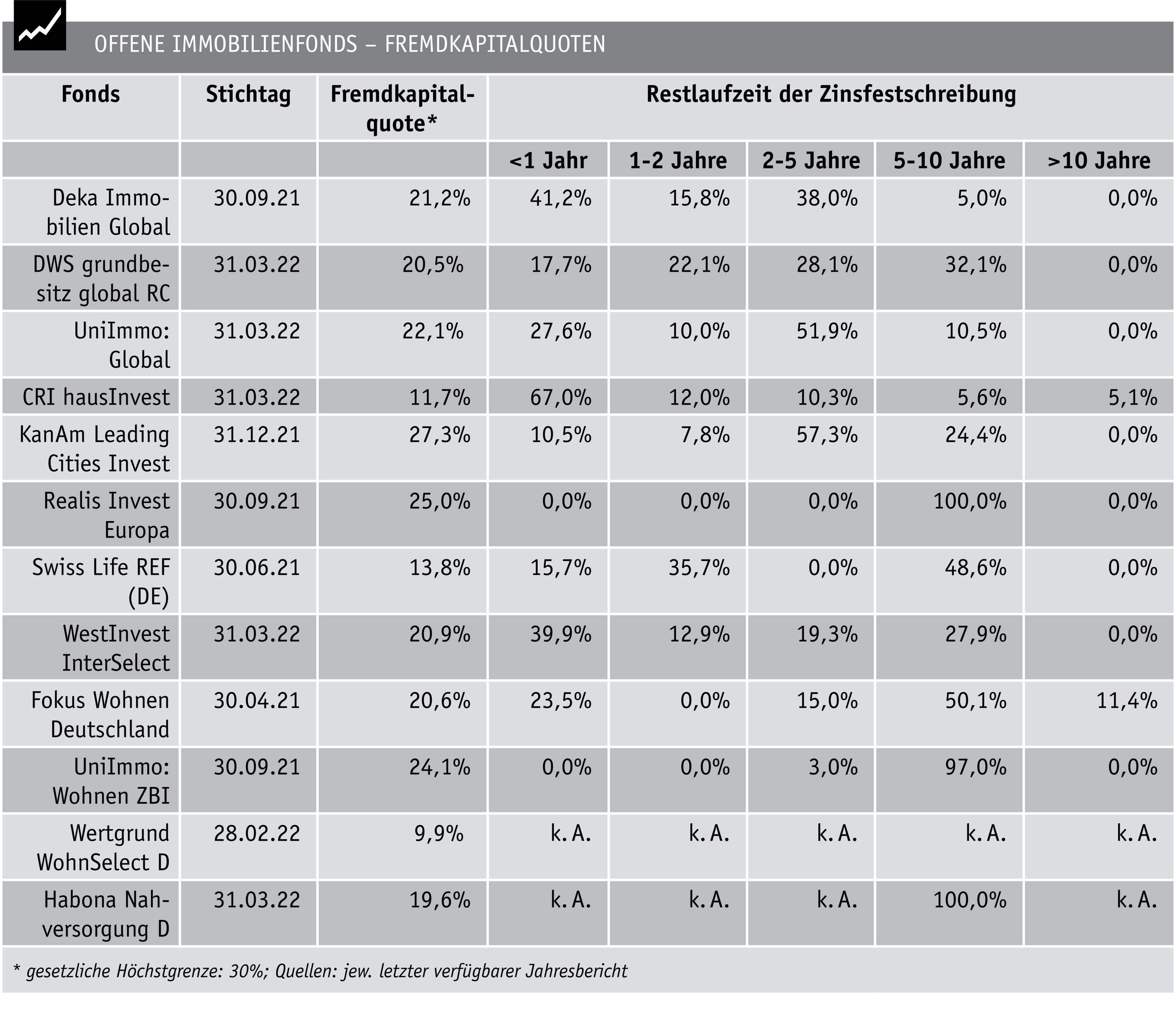

Höhere Zinsen bergen auch Gefahren auf der Finanzierungsseite, weil die Kosten des Fremdkapitals steigen. Die hier betrachteten Fonds sind diesem Risiko in unterschiedlichem Maße ausgesetzt, weil sich die Finanzierungsstrukturen der Fonds zum Teil deutlich unterscheiden. Eine sehr niedrige Fremdkapitalquote hat z. B. der Wertgrund WohnSelect D (9,9%), vergleichsweise hoch ist die Quote beim KanAm Leading Cities Invest mit 27,3%. Ein weiterer Aspekt ist die gewählte Zinsbindung. Wer die Zinsen langfristig gesichert hat, ist von dem aktuellen Zinsanstieg nicht betroffen. Auch hier agieren die Fonds sehr unterschiedlich. Beim hausInvest von der Commerz Real sind bei 67% der Darlehen die Zinsen nur für eine Laufzeit von bis zu einem Jahr gesichert. Der Realis Invest Europa hat hingegen bei 100% der Darlehen eine Zinsbindung von fünf bis zehn Jahren. Auf der sicheren Seite ist auch der UniImmo: ZBI. Hier wurden für 97% der Darlehen die Zinsen ebenfalls für fünf bis zehn Jahren gesichert.

Eine gewisse Entlastung kann durch die wieder positive Verzinsung der Liquiditätsreserve kommen. Gelingt es den Fondsmanagern, die seit Jahren negative Verzinsung der Liquidität ins Positive zu drehen, könnten sich die steigenden Zinsen auf der Aktiv- wie Passivseite per Saldo weitgehend ausgleichen und damit keinen oder kaum einen Einfluss auf die Fondsrendite haben.

Internationale Fonds

Die global investierenden Fonds streben nicht nur eine möglichst breite Diversifikation an, sondern versuchen auch, von regional unterschiedlich verlaufenden Immobilienzyklen zu profitieren. Unter dem Strich hat das bisher allerdings nur bedingt funktioniert, liegen die Renditen der globalen Fonds doch schon seit längerem meist hinter den Fonds mit Fokus Europa oder gar den Wohnimmobilienfonds zurück.

Deka-Immobilien Global

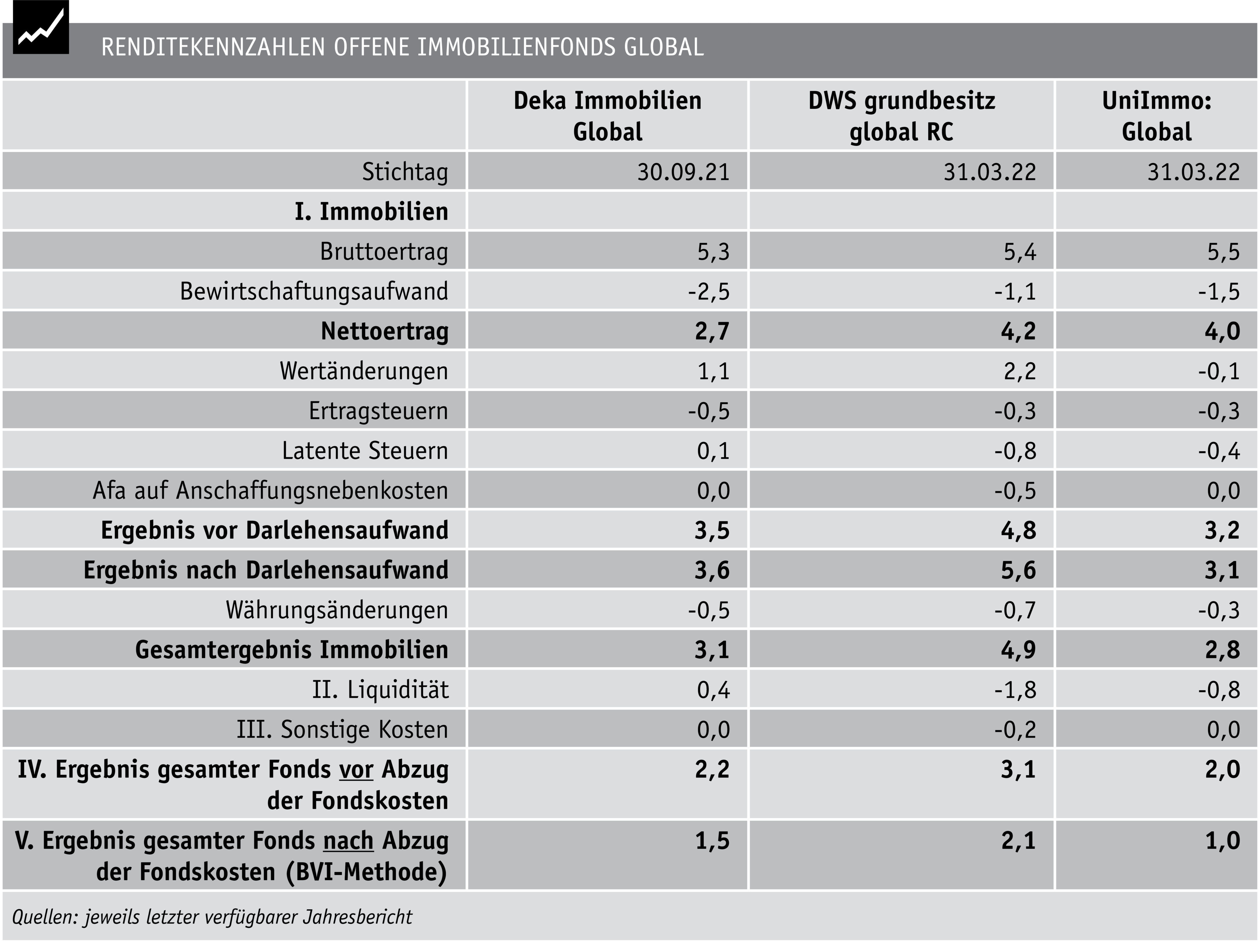

Der mit rund 6,5 Mrd. Euro volumenstärkste globale Immobilienfonds am deutschen Markt feiert 2022 sein 20-jähriges Bestehen. Er strebt eine möglichst breite Allokation hinsichtlich Nutzungsarten und Standorten an. Die Zielallokation sieht eine Verteilung auf Büro (60-70%), Handel (10-20%), Hotel (10-20%) und Lager/Logistik (5-10%) vor. Bei der regionalen Verteilung liegt der Schwerpunkt mit 40% auf Europa. Weitere Zielgebiete sind Amerika und Asien/Pazifik mit jeweils 30%. Im abgelaufenen Geschäftsjahr hat der Fonds sechs Immobilien erworben und eine verkauft, so dass das Portfolio nun 44 Objekte umfasst. Regionale Schwerpunkte sind aktuell die USA (14,5%), Australien (13,3%) und Deutschland (10,5%). Zum Ende des vergangenen Geschäftsjahres weist der Deka-ImmobilienGlobal eine Zertifizierungsquote von rund 75% aus, womit der Fonds die bereits hohe Zertifizierungsquote des vorangegangenen Geschäftsjahres um etwa 4% steigern konnte. Die Vermietungsquote lag bei 93,2%, die laufenden Kosten der Fondsverwaltung bei 0,72%. Die bisherige Performance ist überschaubar. Auf Sicht von zwölf Monaten liegt die Wertentwicklung bei 1,5%, in den vergangenen fünf Jahren waren es durchschnittlich 1,8%.

DWS Grundbesitz Global

Der Fonds hat ein Volumen von etwa 4,4 Mrd. Euro und ist derzeit in 70 Immobilien investiert. Die geografische Verteilung zeigt einen Schwerpunkt in Europa (61,5%), gefolgt von den USA (21,6%) sowie Asien/Pazifik (16,9%). Hinsichtlich der Nutzungsarten dominieren Bürogebäude das Portfolio mit 43,6% gemessen am Jahresmietertrag. Weitere wesentliche Segmente sind Handel/Gastronomie mit 26,6%, Wohnen mit 15,2% und Lager/Logistik mit 7,9%. Im vergangenen Geschäftsjahr hat der Fonds zwei Immobilien erworben und vier Bestandsobjekte verkauft. Gerade wurde eine Büroimmobilie in Stockholm veräußert. Der erzielte Verkaufspreis lag rund 30% über dem jüngsten gutachterlich ermittelten Verkehrswert. Die Immobilie aus dem Jahr 2002 war seit 2003 im Bestand. Obwohl sich das Objekt gut entwickelt hat, entsprach es aufgrund seines Alters nicht mehr den modernen Anforderungen, besonders in Bezug auf Nachhaltigkeitskriterien.

Unerfreulich ist die Entwicklung der Vermietungsquote, die mit 88,1% nach wie vor unter der 90%-Marke verharrt. Die laufenden Fondskosten liegen für die Anteilsklasse RC (Retail) bei 1,12%, für die Anteilsklasse IC (Institutionelle) bei 0,66%. Die bisherige Wertentwicklung ist – trotz der schwächelnden Vermietungsquote – im Marktvergleich gut. In den vergangenen zwölf Monaten lag sie bei 2,0% für die Anteilsklasse RC. Auf Sicht von fünf Jahren beträgt die kumulierte Wertentwicklung 11,19%, das sind 2,3% p. a.

UniImmo: Global

Der 3,7 Mrd. Euro schwere UniImmo: Global ist hinsichtlich der Fondsstrategie ein chancenorientiertes Immobiliensondervermögen, dessen Immobilienportfolio sich perspektivisch in etwa gleichmäßig auf die drei Weltregionen Asien-Pazifik, Europa sowie Nord- und Südamerika verteilen soll. Das aktuelle Immobilienportfolio besteht aus 53 Liegenschaften, die gut über Europa (46,2%), Amerika (42,9%) und Asien/Pazifik (11%) verteilt sind. Hinsichtlich der Nutzungsarten stehen Büroobjekte im Fokus. Ergänzt wird das Portfolio durch Shopping-Center, Hotel- und Logistikimmobilien sowie durch die Beimischung weiterer Nutzungsarten wie Wohnen. Derzeit werden rund 52% der Immobilien als Büro genutzt, gefolgt von Hotels (15,9%), Einzelhandel (15,9%), Logis-tik (13,2%) und Wohnen (2,7%).

Die aktuelle Vermietungsquote von 91,7% soll durch den Ankauf weiterer gut vermieteter Gewerbeimmobilien sowie durch umfassende Vermietungsaktivitäten im Immobilienbestand aufrechterhalten werden. Um dieses Ziel zu erreichen, werden bei Vermietungen auch marktübliche Mietanreize wie mietfreie Zeiten und Ausbaukostenzuschüsse gewährt. Dieser Aufwand belastet zwar kurzfristig die Ertragslage des Fonds, sichert jedoch mittel- und langfristig die Ausschüttungsbasis durch die Erwirtschaftung von ordentlichen Mieterträgen.

Fondsstrategie und Struktur des Immobilienportfolios können überzeugen. Trotzdem hinkt der Fonds bei der Wertentwicklung der Konkurrenz etwas hinterher. Die Einjahresperformance liegt bei 1,2%, auf Sicht von fünf Jahren ist es ziemlich genau 1% im Durchschnitt.

Europa-Fonds

Bei den Fonds mit Fokus Europa fällt auf, dass die Fondsmanager bevorzugt in Deutschland investieren. Bei allen vier hier betrachteten Fonds ist Deutschland am höchs-ten im Portfolio gewichtet. Zweite Auffälligkeit ist, dass die Europa-Fonds schon seit längerem eine bessere Wertentwicklung erzielen als die global investierenden Fonds. Die Ursachen hierfür sind sicherlich vielfältig, klar ist aber, dass die global investierenden Fonds in der jüngeren Vergangenheit regelmäßig Währungsverluste hinnehmen mussten, die in der Spitze bis zu einem Prozent Fondsperformance gekostet haben. Das könnte sich künftig dank Dollarstärke drehen. Bei den Europa-Fonds gibt es meist keine oder nur sehr geringe Währungsrisiken, z. B. bei Investments in Großbritannien.

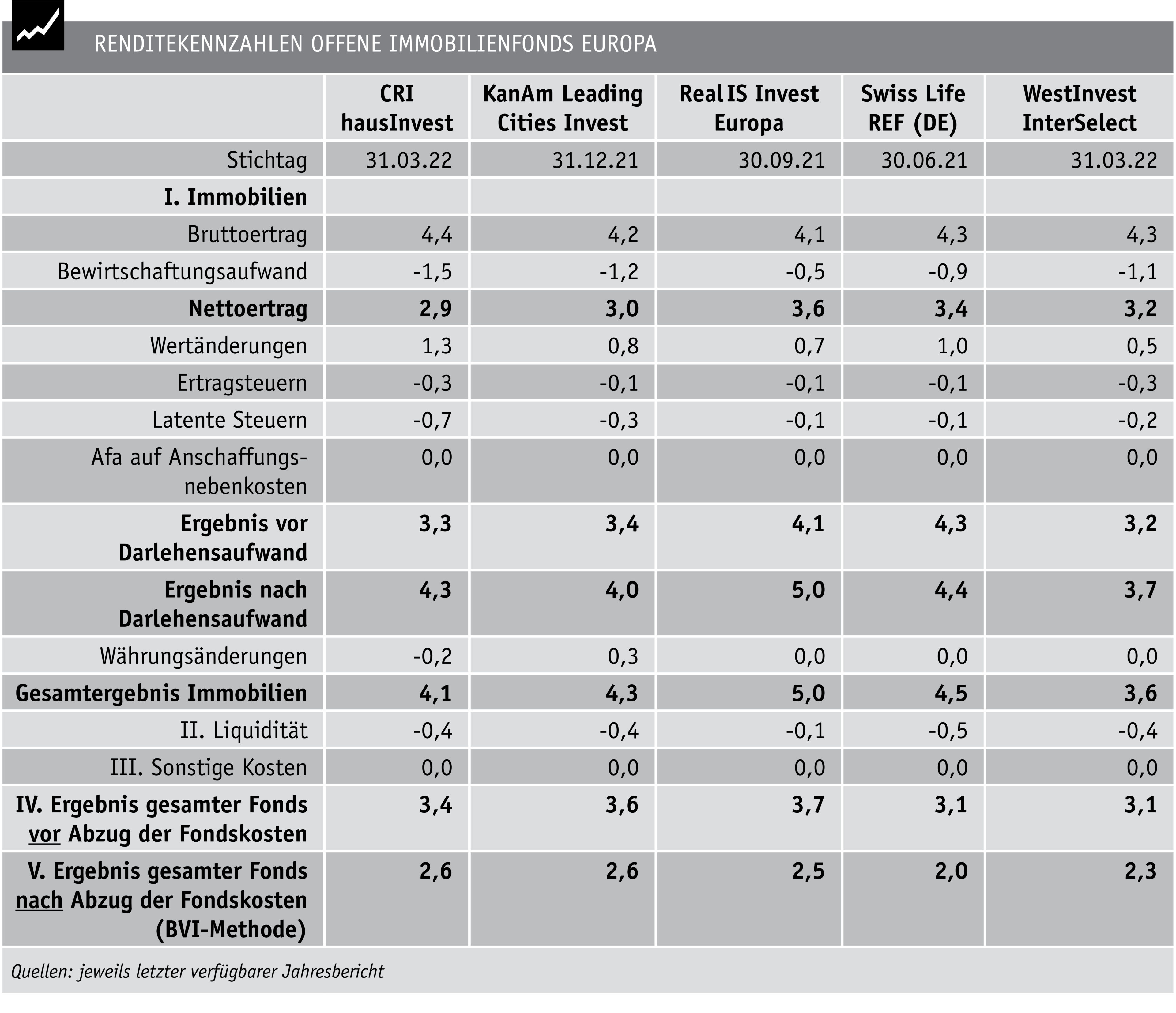

CRI hausInvest

Der hausInvest ist in diesem Jahr 50 geworden und heute einer der größten offenen Immobilienfonds Europas. Im abgelaufenen Geschäftsjahr war das Fondsmanagement wieder sehr aktiv. Es wurden sechs Immobilien neu angekauft und ebenfalls sechs Bestandsobjekte verkauft. Das Portfolio umfasst damit unverändert 153 Objekte. Diese waren zum Ende des Geschäftsjahres über 18 Länder und 57 Städte verteilt. Regionale Schwerpunkte sind Deutschland (44,6%), USA (16%), Großbritannien (11,9%) und Frankreich (7,4%). 42,3% der Mietflächen sind der Nutzungsart Office zugeordnet. Der Anteil der Mietflächen für Retail und Gastronomie beträgt 24,8%. Der Hotel-Anteil liegt bei 9,9%, Wohnen kommt auf 7,5%. Die Vermietungsquote liegt mit knapp 94% auf einem recht guten Niveau. Positiv zu bewerten ist auch die durchschnittliche Restlaufzeit der Mietverträge von über sieben Jahren. Ganz im Sinne der Anleger ist auch die Kostenbelastung für die Fondsverwaltung. Sie fällt mit 0,84% pro Jahr vergleichsweise günstig aus. Bei der Finanzierung der Immobilien ist das Fondsmanagement zudem sehr zurückhaltend. Die Fremdfinanzierungsquote, also der Anteil des Kreditvolumens am Verkehrswert der Fondsimmobilien, liegt nur noch bei 11,7% (Vorjahr: 16,9%). Der durchschnittliche Zinssatz, berechnet über alle Kredite, ist hingegen deutlich angestiegen, von 0,7% im Vorjahr auf nunmehr 1,1%. Grund hierfür ist wohl die nach wie vor ganz überwiegend kurze Zinsfestschreibung. Bei 67% (Vorjahr: 74,3%) der Kredite liegt die Zinsfestschreibung unter einem Jahr. Im vergangenen Geschäftsjahr hat der Fonds einen Anlageerfolg von 2,6% erzielt. Auf Sicht von fünf Jahren waren es durchschnittlich 2,2%.

KanAm Leading Cities Invest (LCI)

Der LCI setzt insbesondere auf Objekte mit der Nutzungsart Büro. Zur Portfoliostreuung und Renditeoptimierung sind aber auch alternative Nutzungsarten möglich. Potenzielle Standorte sind national oder international führende Städte in Deutschland, Europa und Nordamerika. Neben Core-Immobilien an nachgefragten Standorten mit sehr guter Objektqualität, langen Mietvertragslaufzeiten und damit stabilen Erträgen werden auch Core-plus-Objekte mit Wertsteigerungspotenzial beigemischt. Im abgelaufenen Geschäftsjahr wurde das Immobilienportfolio durch acht weitere Ankäufe deutlich erweitert. Ferner wurde ein Gebäude in München verkauft. Die aktuell 40 Fondsimmobilien sind auf 26 Standorte in zehn Ländern verteilt. Investitionsschwerpunkte sind Deutschland (24,1%), Frankreich (20,9%), Spanien (18,7%), Großbritannien (8,9%) und die Schweiz (7,5%). Zum 31.07.22 waren 22 Immobilien im Wert von rund 937 Mio. Euro zertifiziert oder befanden sich in einem Zertifizierungsverfahren. Das entspricht einer Zertifizierungsquote von 77% bezogen auf das gesamte Immobilienvermögen. Nach wie vor sehr stabil ist die Vermietungsquote. Im laufenden Geschäftsjahr ist sie auf mittlerweile 96,8% gestiegen. KanAm sieht den Fonds auch für den Fall anhaltender Inflation gut positioniert. Zum Ende des vergangenen Geschäftsjahres verfügten 96,9% aller Mietverträge über Mietanpassungsklauseln, die einen Inflationsschutz und/oder Marktanpassungen ermöglichen. Unter dem Strich konnte der LCI mit 2,6% erneut einen guten Anlageerfolg einfahren. Auf Sicht von fünf Jahren beträgt die Performance 15,6%, das sind rund 2,9% jährlich.

Real IS Invest Europa

Der Fonds ist noch sehr jung, er wurde erst im November 2019 aufgelegt. Das noch im Aufbau befindliche Portfolio umfasste zum 30.06.22 schon zehn Immobilien in sechs europäischen Ländern und bietet damit bereits eine gute Diversifikation. Im 2. Quartal 2022 wurden zwei weitere Kaufverträge abgeschlossen: für einen Neubau in Lissabon und eine Wohnanlage im Großraum von Dublin – das erste Wohninvestment des Real IS Invest Europa. Die Immobilien werden mit ihrer Fertigstellung (Dublin Ende 2022, Lissabon 2023) offiziell in das Eigentum des Fonds übergehen.

Der regionale Schwerpunkt liegt – gemessen am Verkehrswert – mit 33,4% in Deutschland. Es folgen die Niederlande (23,7%), Frankreich (21,7%) und Belgien (9,3%). Bei den Nutzungsarten dominiert die Büronutzung mit einem Anteil von 54,8%. Die zweite wesentliche Nutzungsart Industrie/Logistik kommt auf 22,8%, gefolgt von Handel/Gastronomie mit 15,9% und Kfz-Stellplätze mit 4,2%. Zum Ende des vergangenen Geschäftsjahres lag der Vermietungsstand bei sehr guten 97,7%. Aktuell liegt die Vermietungsquote sogar bei 99%. Die abgeschlossenen Mietverträge haben eine Restlaufzeit von durchschnittlich 6,1 Jahren. Bei dieser Betrachtung wurden allerdings die mieterseitigen Sonderkündigungsrechte nicht berücksichtigt.

Das Unternehmen Real I.S. hat eine verbindliche ESG-Strategie formuliert, die der EU-Offenlegungsverordnung nach Art. 8 genügt. Mindestens 60% der Immobilien im Portfolio (gewichtet nach ihrem Verkehrswert) müssen diese ökologischen Merkmale erfüllen. Ferner verfügen bereits 91,6% der Immobilien über eines der gängigen Nachhaltigkeitszertifikate (BREEM, DGNB), 8,4% befinden sich in der Zertifizierung – eine sehr gute Quote.

Der Fonds erzielte im abgelaufenen Geschäftsjahr einen Anlageerfolg von 2,5%. Die Wertentwicklung seit Auflage beträgt knapp 2,8% p.a.

Swiss Life REF (DE) European Real Estate Living and Working

Der am 22.12.16 aufgelegte Fonds legt seinen Fokus auf Immobilien der Nutzungsarten Gesundheit und Wohnen (Living) sowie Büro und Einzelhandel (Working). Die Immobilieninvestitionen erfolgen ausschließlich in ausgewählten europäischen Ländern. Ferner berücksichtigt die Anlagestrategie gesellschaftliche Trends wie Urbanisierung, neue Arbeitswelten sowie demografischer und digitaler Wandel. Per 30.06.22 besteht das Immobilienportfolio aus 37 Objekten. Sie befinden sich – gemessen am Verkehrswert – insbesondere in Deutschland (57,2%), Österreich (11%), Frankreich (8,4%), den Niederlanden (8,0%) und Belgien (7,8%). Der Nutzungsartenmix ist strategiegemäß sehr ausgeglichen: Auf Büro entfallen 33,9%, gefolgt von Einzelhandel 29,9%, Wohnen 24,4% und Gesundheit 11,8%.

Bei den jüngsten Neuzugängen handelt es sich um zwei Fachmarktzentren in Flensburg und Biberach an der Riß. Das 2019 fertiggestellte Fachmarktzentrum am östlichen Stadtrand Flensburgs ist aktuell mit sieben Mietern vollvermietet. Die im Jahr 2018 fertiggestellte Liegenschaft in Biberach hat das Erdgeschoss an den Lebensmittelmarkt Edeka Walke vermietet. Darüber befinden sich im ersten und zweiten Obergeschoss elf vollvermietete Wohneinheiten. Eine 321 qm große Bürofläche ist derzeit unvermietet und kann grundsätzlich in Wohneinheiten umgenutzt werden. Der Fonds hat ferner ein Pflegeheim in Bruchsal erworben. Das Seniorenzentrum wird aktuell um einen Neubau im KfW-Effizienzhausstandard 40 erweitert. Im Rahmen dieser Projektentwicklung erfolgt zudem eine umfangreiche Sanierung der Bestandseinrichtung.

Weitere Fondseckdaten sind eine Vermietungsquote von 92,4%, laufende Verwaltungskosten von 1,27% p. a. sowie eine Wertentwicklung von 2,6% in den vergangenen zwölf Monaten. Auf Sicht von fünf Jahren beträgt die jährliche Rendite etwa 2,7%.

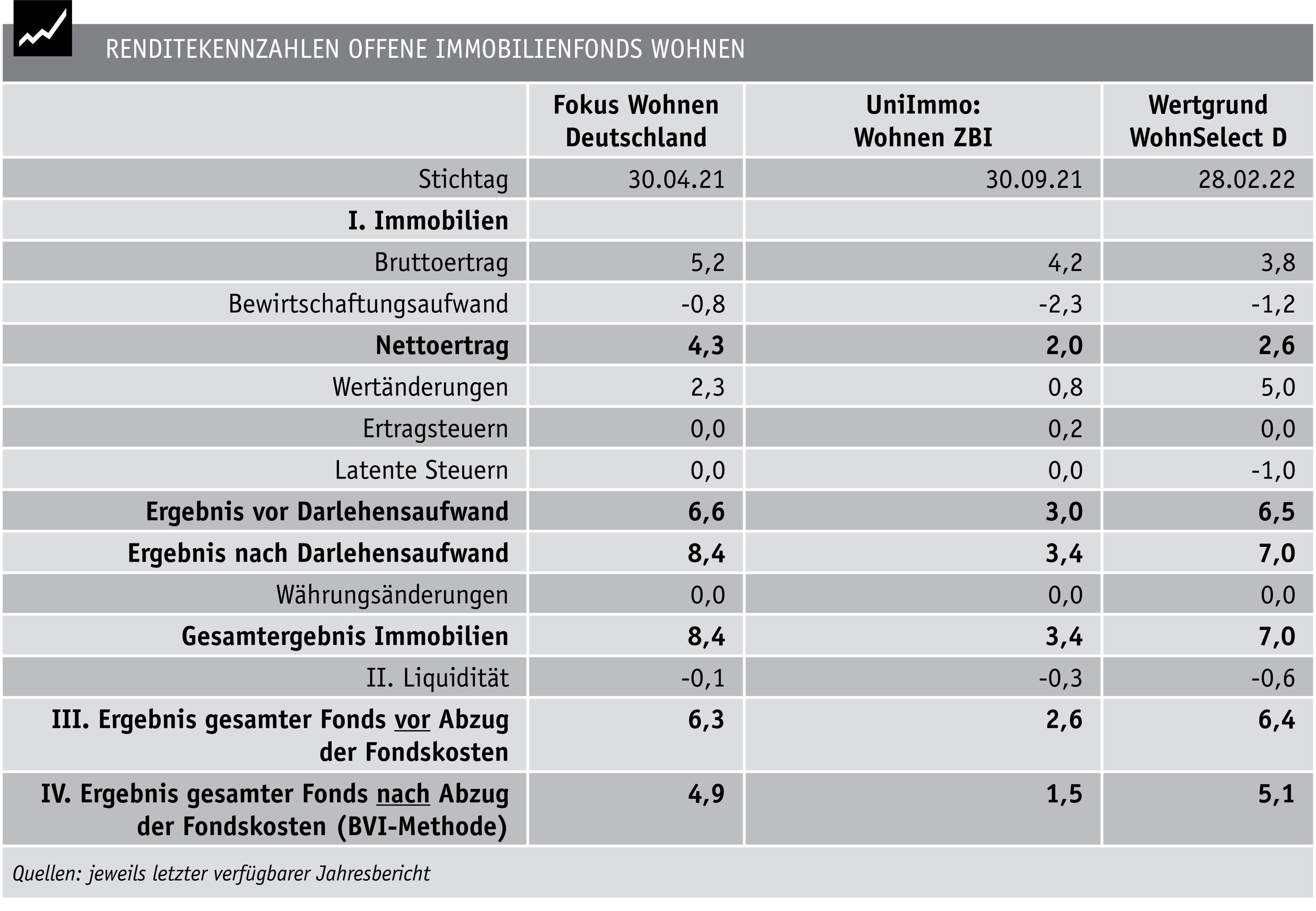

Wohnimmobilienfonds

Wohnimmobilienfonds haben einmal mehr die Nase vorn, sie punkten seit Jahren mit attraktiven Renditen. Der Zugang, gerade bei den sehr erfolgreichen Produkten, ist allerdings erschwert. Entweder fordern Emissionshäuser wie z. B. Catella vergleichsweise hohe Mindestanlagesummen (> 100 000 Euro) oder neue Anteilsscheine werden nur selten ausgegeben („CashStop“).

Fokus Wohnen Deutschland

Schwerpunkt des von Industria aufgelegten Fonds sind Investitionen in klassische Wohnangebote, sei es für Familien, Singlehaushalte, junge Leute oder Senioren. Dabei wird Wohnraum in seiner Gesamtheit betrachtet, daher können die Investitionen durch altengerechte Wohnangebote, durch Immobilien, in denen Betreuungs- und Beratungsangebote bereitgestellt werden, sowie Praxen, Läden oder Kindergärten ergänzt werden. Es wird darauf geachtet, dass der Gewerbeanteil sowie der Anteil der wohnnahen Nutzungen jeweils insgesamt 25% der Jahresnettosollmiete des Fonds nicht übersteigen. Als Beimischung sind Stadtteilzentren mit Einkaufsangeboten und Ärztehäuser vorgesehen. Reine Büroimmobilien werden nicht erworben. Mögliche Akquisitionsobjekte können sowohl Bestands- als auch Neubauten sein.

Im Portfolio befinden sich aktuell 2 289 Wohneinheiten und 153 Gewerbeeinheiten. Die Immobilien sind breit über viele Standorte in Deutschland verteilt. Schwerpunkte finden sich im Rhein-Main-Gebiet (27,6%), im Raum Berlin (16,9%), Rhein-Ruhr (15,4%) und Niedersachsen (15,3%). Neben der Hauptnutzung Wohnen (92,7%) gibt es weitere Nutzungsarten wie z. B. Praxis (2,1%), Lager/Sonstiges (2,3%) und Büro (1,2%). Die breite Streuung des Portfolios ist nicht der einzige Vorteil. Das Portfolio überzeugt uns auch mit einer vergleichsweise hohen Vermietungsquote von 97,5%.

In den vergangenen zwölf Monaten hat der Fonds eine Wertentwicklung von 4% erzielt. Erfreulich ist auch die Wertentwicklung in den vergangenen fünf Jahren. Hier kann der Fonds einen Anlageerfolg von starken 4,6% p. a. vorweisen.

UniImmo: Wohnen ZBI

Die UniImmo: Wohnen ZBI ist mit einem Fondsvolumen von rund 4,8 Mrd. Euro das Flaggschiff unter den Wohnimmobilienfonds. Im Mittelpunkt der Fondsstrategie stehen aktuell Wohnimmobilien in Deutschland wie Wohnhäuser, Wohnanlagen oder gemischt genutzte Geschäftshäuser mit Wohnungen, die sich bevorzugt in städtischen Wohngebieten mit positiver Bevölkerungsentwicklung und erhöhter Nachfrage nach Wohnraum befinden. Im regionalen Fokus der Immobilieninvestitionen liegen deutsche Mittel- und Großstädte sowie Wirtschaftsregionen mit nachhaltigem wirtschaftlichen Entwicklungspotenzial.

Zum Ende des abgelaufenen Geschäftsjahres bestand das Portfolio aus 751 direkt und 243 über Immobilien-Gesellschaften gehaltenen Immobilien. Im Ergebnis liegt eine sehr breite Diversifikation über 14 Bundesländer in Deutschland vor. Ferner wurden die ersten Auslandsin-vestitionen in Österreich getätigt. Der Fokus des Immobilienportfolios liegt strategiekonform mit einem Anteil von 98,4% auf der Nutzungsart Wohnen. Die restlichen 1,6% entfallen auf sonstige Einheiten.

Die Vermietungsquote hat noch etwas Luft nach oben. Sie lag per 30.09.21 bei 90,3% und hat sich bis heute nicht verbessert (90,2%). Das Fondsmanagement ist bestrebt, die Vermietungsquote perspektivisch zu steigern. Um dieses Ziel zu erreichen, werden bei Neuvermietungen marktübliche Anreize wie beispielsweise mietfreie Zeiten für die Mieter gewährt. Investi-

tionen in die Modernisierung der Mietflächen und die Durchführung von Schönheitsreparaturen im Rahmen der Vermietung stehen ebenfalls im Fokus.

Weitere Kennzahlen des Fonds sind laufende Verwaltungskosten von 1,1% p. a. sowie eine Wert-entwicklung von 1,65% in den vergangenen zwölf Monaten. Auf Sicht von fünf Jahren beträgt die jährliche Rendite 1,95%. Gründe für die eher überschaubare Rendite sind die im Vergleich zu den anderen Wohnimmobilienfonds überdurchschnittlich hohen Bewirtschaftungskosten sowie die unterdurchschnittliche Wertsteigerung der Immobilien.

Wertgrund WohnSelect Deutschland

Der Fonds hat seit dem Jahr 2020 seine Strategie erweitert und wird in den kommenden Jahren schrittweise auch Projektentwicklungen als Forward-Deals in etablierten Lagen in Deutschland ankaufen. Einen weiteren wichtigen Teil der erweiterten Fondsstrategie bilden darüber hinaus Investitionen in den sozial geförderten Wohnungsbau.

Zum Berichtsstichtag 28.02.22 befanden sich 16 Immobilien mit 2 151 Wohn- und 119 Gewerbeeinheiten im Portfolio. Regionale Schwerpunkte des Portfolios sind Berlin (34,4%) und Köln/Aachen (31,3%). Es folgen Dresden (15,1%), Hamburg (13,1%) und München (6,1%). Bei den Nutzungsarten dominiert strategiekonform Wohnen (81,7%) vor Handel/Gastronomie (11,4%) und Kfz-Stellplätzen (3,8%).

Die Vermietungsquote lag zum Ende des Geschäftsjahres bei 95,7%, ist aktuell allerdings auf 91,5% gesunken. Die laufenden Verwaltungskosten betragen 1,37% p. a. In den vergangenen zwölf Monaten hat der Fonds eine Wertentwicklung von 3,6% erreicht, in den vergangenen fünf Jahren beachtliche 8,5 % p. a. Zur Einordnung der Wertentwicklung über fünf Jahre muss man wissen, dass der Fonds im Jahr 2018 zahlreiche Immobilien zu außerordentlich guten Preisen verkauft hat. Die 8,5% ergeben sich also nicht nur aus laufenden Erträgen und sollten daher keine falschen Erwartungen für die Zukunft wecken. Gleichwohl ist der WohnSelect Deutschland eine Perle am Markt der Wohnimmobilienfonds.

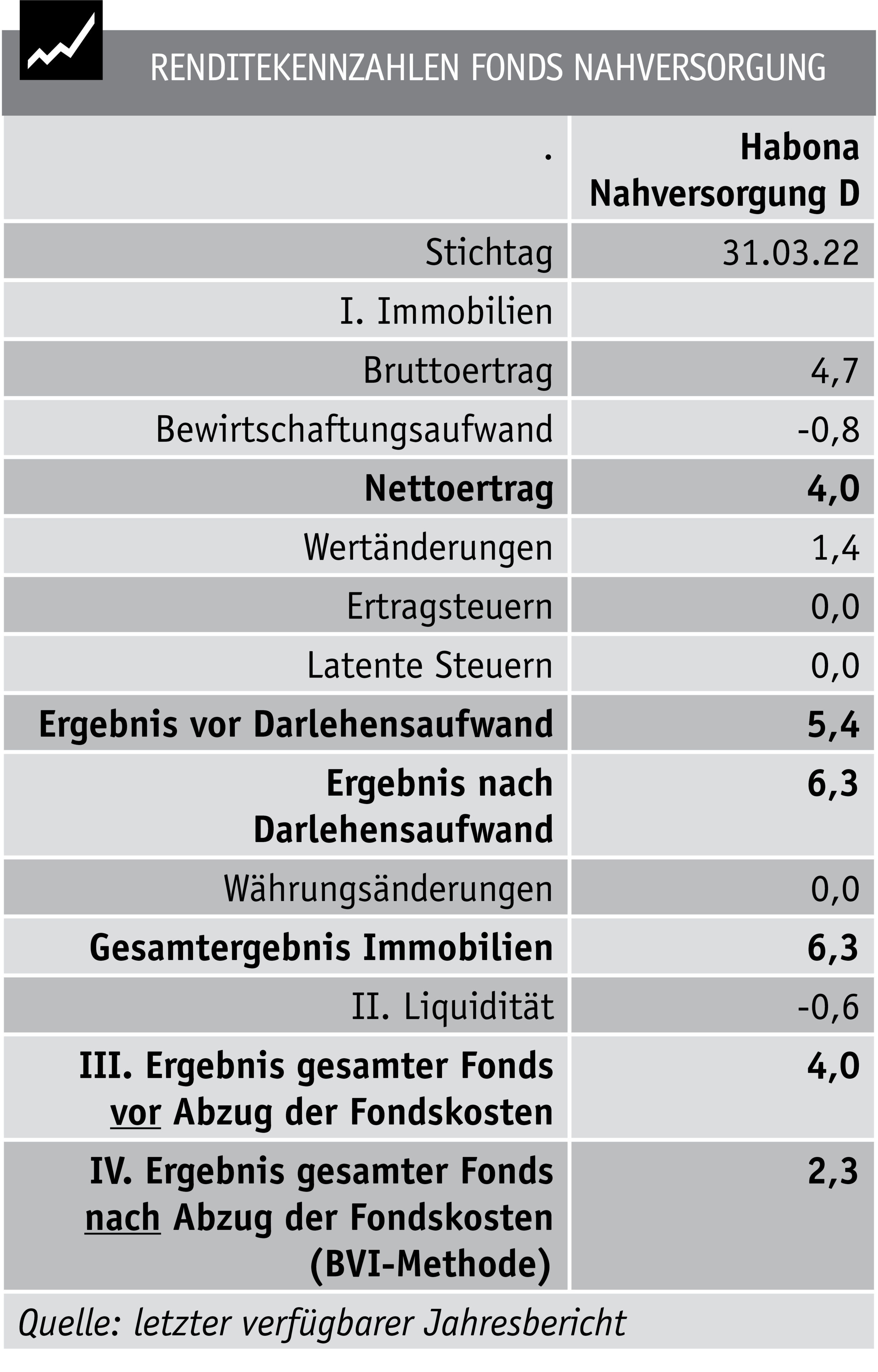

Die Nische „Nahversorgung“

Der Habona Nahversorgungsfonds Deutschland ist der einzige Publikumsfonds, der ausschließlich auf Nahversorgungsimmobilien und insbesondere den Lebensmit-teleinzelhandel setzt. Mit einem Fondsvolumen von 140 Mio. Euro gehört der Fonds zu den „Zwergen“ im Markt. Das Portfolio besteht aus zwölf Immobilien, verteilt auf sechs Bundesländer. Hinsichtlich der Nutzungsarten liegt der Schwerpunkt mit 81,8% strategiegemäß auf Handel und Gastronomie, wobei knapp 74% auf den Lebensmitteleinzelhandel entfallen. Weitere Nutzungsarten sind Wohnen (8,2%) und Kindertagesstätten (4,6%).

Ein hoher Vermietungsstand von 97,3% in Verbindung mit langlaufenden Mietverträgen bietet die Gewähr für eine gesicherte Einnahmenbasis. So haben gut 65% der Verträge eine Laufzeit von mehr als zehn Jahren und gehen damit über das Jahr 2032 hinaus. Die durchschnittliche Restmietdauer der gewerblichen Immobilien beträgt rund 11,9 Jahre. Positiv zu bewerten ist ferner, dass der Fonds auch im zweiten Pandemiejahr weder nennenswerte Mietausfälle verzeichnete, noch Zugeständnisse in Bezug auf die Mietvertragsinhalte gemacht werden mussten.

Entwarnung kommt auch von der Kreditseite, da sich das Fondsmanagement bei der Zinsbindung für eine langfris-tige Zinsfestschreibung entschieden hat. Für alle Kredite sind die Zinsen über fünf bis zehn Jahre gesichert. Die durchschnittliche Laufzeit der Kredite beträgt 7,8 Jahre, so dass der Fonds von den steigenden Kreditzinsen aktuell nicht betroffen ist. Der durchschnittliche Kreditzins liegt bei attraktiven 0,88% im Jahr.

Weniger erfreulich ist die Kostenbelastung des Fonds. Diese beträgt – ausgedrückt durch die Total Expense Ratio (TER) – 1,6%, ein im Marktvergleich hoher Wert. In dieser Kostenquote sind die transaktionsabhängigen Vergütungen für den Ankauf von Grundstücken definitionsgemäß noch nicht berücksichtigt. Im Berichtsjahr erhielt die Habona hierfür weitere Entgelte in Höhe von 0,96% bezogen auf das durchschnittliche Fondsvermögen. Summa summarum bietet der Fonds ein interessantes Portfolio mit Nahversorgungsimmobilien in Verbindung mit langlaufenden Mietverträgen und einer günstigen Finanzierungsstruktur. Das Zwischenergebnis ist eine attraktive Immobilienrendite von 6,3%. Die für den Anleger letztlich relevante Fondsrendite wird aber durch die keinen Ertrag bringende Liquiditätshaltung und die überdurchschnittlich hohen laufenden Fondskosten auf nur noch 2,3% gedrückt.

ARTIKEL DIESER AUSGABE

Die Welt dreht sich weiter

Von Panikkäufen vor und leergefegten Schaufenstern nach den größten Zinsanhebungen in der Geschichte der EZB ist bisher nichts zu sehen. Die Marktteilnehmer waren vorbereitet und das... mehr

Ausblick ins neue Jahr – Es gibt ein Leben nach der Party

Wie sieht die deutsche Immobilienwirtschaft in 18 Monaten aus? Wir stellen das positive Fazit an den Anfang, bevor wir uns den Unwägbarkeiten der kommenden Monate zuwenden: Es wird wieder... mehr

‚‚Wir fahren aktuell mit angezogener Handbremse“ – Qualität vor Quantität

Nachdem die Corona-Pandemie einen der längsten Immobilienzyklen der Geschichte im Jahr 2020 beendete, schien der Markt Ende des vergangenen Jahres bereits wieder durchzustarten. Doch... mehr

Institutionelle Investoren – neu rechnen nach der Zinswende

Steigende Baukosten und Zinsen sowie die durch den Krieg in der Ukraine ausgelöste Energiekrise verändern das Marktumfeld für Investoren beträchtlich und machen diese vorsichtiger.... mehr

Es bröckelt beim Betongold – Immo-Aktien gehören aber ins Depot

Ein Lieblingssektor deutscher und internationaler Anleger ist 2022 kräftig unter die Räder gekommen. Steigende Notenbankzinsen haben auch bei Immobilien eine Neubewertung ausgelöst.... mehr

Immobilienaktien 2023

Auf diese Aktien sollten Sie 2023 achten. mehr

Geschlossene Fonds – Sparen an der ESG-Umsetzung

2022 ist die Zahl der neuen Fonds gesunken. Auch am Zweitmarkt sinkt das Angebot, wenn auch bei steigenden Preisen für Immobilienfonds. Viele Initiatoren bewerten die (Zins-)Situation... mehr