Ausblick ins neue Jahr – Es gibt ein Leben nach der Party

Ausblick ins neue Jahr – Es gibt ein Leben nach der Party

Wie sieht die deutsche Immobilienwirtschaft in 18 Monaten aus? Wir stellen das positive Fazit an den Anfang, bevor wir uns den Unwägbarkeiten der kommenden Monate zuwenden: Es wird wieder Chancen geben. Die Zeit, in Immobilien zu investieren, kommt schneller zurück als manch einer glaubt. Eine Zeit professionellen Einkaufs über die Abgabe des höchsten Gebots auf Basis immer optimistischerer Zukunftseinschätzungen. Inflations-, Einkommens-, Demografie- und Nutzerentwicklungumfeld stellen bei sich kräftig beruhigender Neubausituation ein ideales Investitionsumfeld dar. 5% Inflation entwerten Schulden zudem schnell. Da stört es am langen Ende wenig, wenn die Miete nachläuft und die Preise zwischendurch mal durchhängen.

E s wird wieder ein Markt für Profis und weniger der Professionalität. Risiken müssen gemanagt werden. Das wird eine Risikomanagement-App nicht können. Die Unvollkommenheit des Marktes schafft Chancen, mehr als die Transparenz des Marktes. Das könnte auch die Rückkehr des mittelständischen Investors bedeuten. Die Transparenz des Marktes ist vor allem Sicherheit für die Excel-Tabellen internationaler Investoren, deren Ortskenntnis allenfalls auf Angestelltenpräsenz mit Investitionsauftrag und Research-Berichten beruht. Das Immobilienleben wird wieder Spaß machen.

Aber vorher wird es für die Branche unangenehme Umstellungen geben. Der 15-jährige Aufwärtszyklus ist dadurch gekennzeichnet, dass Assetmanager gleicher Ausbildung, gleichen Alters und gleicher Erfahrung bei Käufern, Verkäufern, Maklern, Gutachtern und Researchern, also auf allen Seiten des Geschäftes, die Deals machten. Und die können alle nichts anderes als die anderen und haben auch nichts anderes zu tun, als Deals zu machen. Das kann erklären, warum der Markt im Moment auf der einen Seite „tot“ ist, aber auf der anderen Seite nach wie vor Megadeals durch die Gazetten gehen. Da steckt schließlich viel Arbeit und Zukunftsglaube drin. Geld muss ja außerdem immer noch weggepackt werden. Denken Sie an die daraus resultierenden Risiken – auch mit Blick in den Spiegel und in Ihr Unternehmen.

Die Welt hat sich verändert. Krieg, Gewalt und Soziopathenwillkür sind zurück. Die Friedensdividende steht zur Rückzahlung an. Die Zinsen kommen zurück. Die älteren Bewohner der neuen Bundesländer fühlen sich in der Mangelwirtschaft wieder wie einst. Deutschland hängt an allen Ecken und Kanten durch. Sicherlich wurde die Situation durch den Ukraine-Krieg deutlich schlimmer. Jedoch gab es Arbeitskräftemangel und Bruch von Lieferketten bereits im Vorfeld des russischen Einmarsches.

Jetzt wird über einen totalen Blackout in der Bundesrepublik diskutiert. In der Nachkriegshistorie hat es eine vergleichbare Situation so noch nicht gegeben. Auch die Ölpreiskrisen der 1970er-Jahre mit ähnlichem Inflationsanstieg waren als Schockkrisen nicht vergleichbar. Sie fanden in einem insgesamt prosperierenden Umfeld statt, während heute eine Anpassungsrezession eigentlich schon seit fünf Jahren fällig war. Sie wurde lediglich durch eine Geldpolitik in einem bis dato nicht bekannten Zinsumfeld hinausgezögert.

Wie stellt sich die Immobilienwirtschaft auf die neue Lage ein? Die PLATOW-Hintergrundgespräche zeigen eine einheitliche Tendenz: „Mit Zinsen kommen wir klar. Mit Corona kommen wir klar. Mit Ukraine kommen wir klar. Mit Inflation – das zahlen Mieter und Käufer – kommen wir klar. Mit Kostenexplosion kommen wir klar. Mit verzögerten Abläufen durch Personal- und Materialmangel kommen wir klar. Mit CO2-Offensiven und unregulierter Regulierung, mit ESG, mit dem Primärenergie-Wunschkarussell der Politik – gestern Gas, heute Elektro, morgen Atom – kommen wir klar. Mit konsolidierter Käufer- und Nutzernachfrage kommen wir klar. Mit der Konjunktur kommen wir klar. Mit Kosten, die den Erträgen voran- oder weglaufen, kommen wir klar. Aber alles zusammen könnte dann doch die „sanfte Zykluswende“ einläuten. In der Praxis meint die Immobilienwirtschaft, die Nutzersituation sei so gut, dass Preiseinbrüche von 5 bis 10% die Situation ausgleichen werden. Amen!

Politik, Medien, Banken und gesunder Menschenverstand haben dagegen den Immobilienmarkt jetzt abgehakt. Wer hat Recht? Ende September kassierte Hypoport als zweitgrößter deutscher Baufinanzierungsvermittler seine bisherige Jahresprognose. Es gebe keine neue, da für den Vorstand nicht prognostizierbar sei, ob die Zurückhaltung der Verbraucher in der privaten Immobilienfinanzierung bereits im weiteren Jahresverlauf beendet sein werde. Bei Gewerbeinvestments und im Zinshausbereich stimmt die Multiplikatoren-Mathematik der vergangenen Jahre nicht mehr. Die private Eigentumswohnungsnachfrage des volkswirtschaftlich wichtigen Bauchs der Gesellschaft, der Familien, ist zinstechnisch abgeschaltet. Vermögendere Kapitalanleger sitzen den Markt erst einmal aus. Gleichzeitig dürfte deren Eigenkapitalposition im doppelten Blutbad bei Anleihen und Aktien oft kräftig gelitten haben. Größere Käufer der Tausender-Pakete von Wohnungen lecken zunächst ihre Bewertungswunden. Die Dramatik einer Zinsänderung von 0,5 oder 1% auf 3% ist alten Marktteilnehmern, die noch alles mit „6“ vor dem Komma für erfreulich halten und zweistellig auch noch kennen, einfach nicht bewusst. Hier gibt es einen mathematischen Effekt, den wir Ihnen weiter unten separat aufbereitet haben. Wenn die Geldpolitik sich zudem echte Inflationsbekämpfung auf die Fahnen schriebe, bräuchte es eigentlich laut Reinhard Panse von Finvia einen Zins von 9%. Daran mögen wir aber nicht denken.

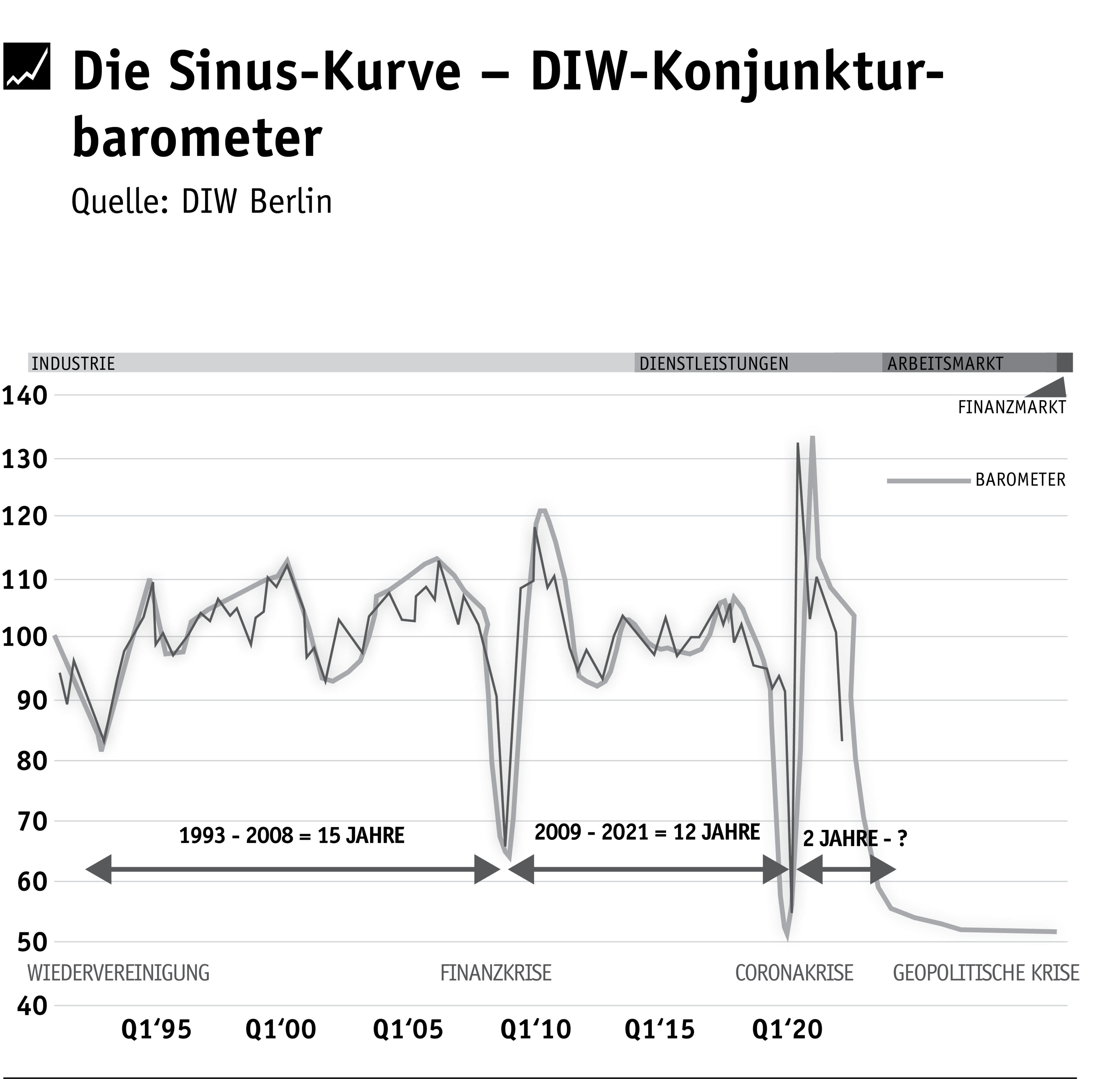

Die Finanzkrise 2008 wurde als größte Krise seit der Depression 80 Jahre zuvor betrachtet. Auch die Konjunkturkrise im Anschluss an die Anschläge auf das World Trade Center am 11. September 2001 hatte starke Auswirkungen. Jetzt ist es anders. Die bisherigen Krisen des neuen Jahrtausends fanden ohne Volksbeteiligung statt. Konzerne, Sozialsysteme und Politik fingen die Verwerfungen ab. 80% der Bevölkerung merkten nichts. Gleichzeitig handelte es sich um Schockkrisen, die nach Beseitigung des Auslösers schnell in Normalität münden. Last but not least hatte die Geldpolitik die Möglichkeit der Zinssenkung mit überproportionalen Effekten, je niedriger der Zins wurde. Die Dramatik der Nichtlinearität der Zinseffekte zeigen wir Ihnen gleich noch auf.

Jetzt ist eine Zeitenwende da, über deren erwarteten Verlauf allerdings zu diskutieren ist. Zumindest wird die Branche wieder lernen, dass eine Immobilie eben nicht nur ein Datenraum ist. Uns stellt sich die Frage bei aller optimistischen Hoffnung der Akteure auf eine sanfte Landung, welcher Crash der vergangenen Jahrzehnte nicht (!) als „Softlanding“ prophezeit worden ist.

Aus den „4D’s“, die unsere Zukunft überwiegend inflationstreibend nach allgemeiner Vortragsmeinung der Volkswirte bestimmen (Deglobalisierung, Dekarbonisierung, Demographie und Digitalisierung), können aus PLATOW-Sicht sehr wohl preistreibende „6D’s“ werden. „Defense“ bzw. stark erhöhte Verteidigungsausgaben kommen auf jeden Fall preistreibend hinzu. Demobilisierung als nächstes Zukunfts-„D“ muss in seiner Wirkung noch analysiert werden.

In Verbindung mit der Zinswende und den kurzfristigen Folgen der exogenen Angebotsschocks durch Corona, Ukraine und Sanktionen bzw. Sanktionsreaktionen ist nach aller Logik der Volkswirte mit einer brutalen Anpassungsrezession zu rechnen. Und es sieht so aus, als würden die Notenbanken diesmal nicht versuchen, Konjunktur zu drucken. Mit einem geldpolitischen „Bremsseil“ die Konjunktur anzuschieben, hat sich schon lange als überaus schwierig erwiesen. Und gegen eine angebotsinduzierte Inflation hilft auch keine Zinserhöhung. Eher müsste Liquidität zur Verfügung gestellt werden, um die Kostentreiber zu finanzieren. Das besorgt der Fiskus. Aber das macht es den Notenbanken nicht eben leichter. Die Geldpolitik bleibt spannend, aber wohl auch in gewisser Weise hilflos.

Es droht eine lange Anpassungs- und nicht mehr eine schnelle Schockrezession. Die konjunkturelle Strukturkrise trifft die Immobilienbranche verzögert, resümierte Hanspeter Gondring bei einem Vortrag vor Journalisten. „Wir befinden uns nicht in einem Sturm, sondern in einem Tsunami.“ Exogene Schocks und mehrere volkswirtschaftliche Zyklen überlagern sich wie selten zuvor zu einer großen und langen Welle und damit zum ersten Mal seit dem Ende des 2. Weltkrieges zu einer strukturellen Krise. Das Beben habe schon stattgefunden, der Tsunami komme aber noch. Flach bleibe die Welle nur unter der Prämisse, dass sich der Ukraine–Konflikt nicht weiter ausweite und Ende 2022 beendet sei. Das ist ausgeschlossen. Für die Immobilienwirtschaft mit einem nachlaufenden Zyklus von 18 bis 24 Monaten ließen die Auswirkungen der wirtschaftlichen Verwerfungen noch bis Ende 2023/Anfang 2024 auf sich warten. Denn anders als bei exogenen Schocks, bei denen die Wirtschaft in einer „V“-Kurve nach der Problemlösung steil aus dem Tal der Tränen wieder emporschieße, müssten wir uns jetzt auf eine länger andauernde „U“-Entwicklung einstellen.

Die Dramatik nichtlinearer Zinseffekte

Am härtesten wird sich aus unserer Sicht die Nichtlinearität der Zinseffekte auswirken. Wer sich an die 1980er- und 1990er-Jahre erinnert, muss schmunzeln, wenn jetzt die Vervierfachung der Zinsen betont wird. Schwankungen um 2% haben damals niemanden hinter dem Ofen hervorgelockt. Der Markt hat Zyklen, Zinsen müssen bezahlt werden und den optimalen Einstieg findet man sowieso nicht, hieß es. Entweder laufen Zinsen und Preise gegenläufig und gleichen sich aus, oder hohe Zinsen waren ein Zeichen für wirtschaftliche Prosperität und Arbeitsplatzsicherheit und führten so zu Investitionsbereitschaft und durch parallel laufende Geldentwertung zu steigenden Preisen und schneller Entschuldung. Bei positiv korrelierten Zinsen und Inflationsraten markierten hohe Zinsen sogar einen guten Investitionszeitpunkt. Auch heute betet sich die Immobilienwirtschaft mit ähnlichen Argumenten gesund. Diese Denke hat aber diesmal zwei Fehler. Zum einen basiert sie auf volkswirtschaftlichen Zusammenhängen, die nicht mehr feststellbar sind. Zum anderen berücksichtigt sie nicht das Ausgangsniveau der Zinsen.

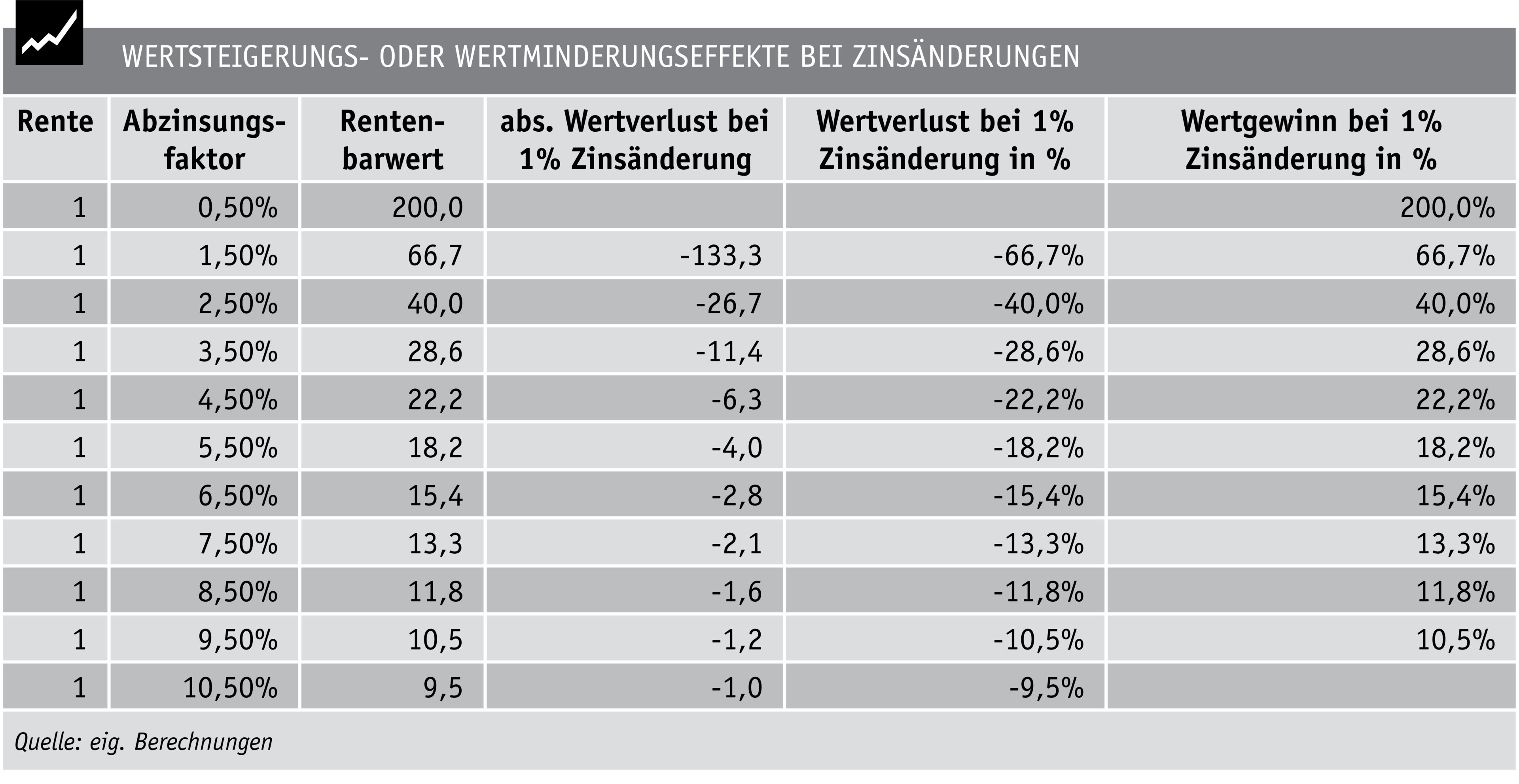

Die Preis- bzw. Kapitalwert-Effekte einer Zinsänderung sind umso höher, je niedriger der Ausgangszins ist. Die Auswirkung einer Zinserhöhung von 7 auf 8% ist überproportional geringer als bei einer Erhöhung von 2 auf 3%. Das gilt auch vice versa. Die Geld- und Konjunkturpolitik profitierte davon, dass sich Zinssenkungen bei immer weiter sinkenden Zinsen immer stärker auf die Werte von Assets auswirkten. Der Effekt hat heute in umgekehrter Richtung bei einem Nullzinsniveau als Ausgangslage besondere Bedeutung. Auf einer Bewertertagung wurde vor einigen Jahren die Preisentwicklung von Immobilien kritisiert. Der bekannte Wirtschaftswissenschaftler Hans Werner Sinn konterte: „Der Ertragswert einer Immobilie ist bei einem Abzinsungsfaktor der Mieteinnahmen von beinahe Null fast unendlich.“

Verdeutlichen Sie sich das mit Ihrem Taschenrechner. Der Ertragswert einer Immobilie ist der Barwert der Mieten. Um den Effekt zu verstehen, nehmen wir die Miete als unendliche Rente an, die sich einfach durch Division von Rente bzw. Miete durch den Zins berechnen lässt. Bei 50-jähriger Immobiliennutzungsdauer werden die Differenzen zur Unendlichkeit mathematisch immer geringer. Aber es geht hier weniger um die Bewertungsmethodik als um die Effekte, die bei Fortsetzung der Zinsentwicklung zu berücksichtigen sind.

Der Barwert einer unendlichen, nachschüssigen Rente von einer Geldeinheit, egal ob Tausender oder Millionen, ist bei 10% Zinsen das 10-fache der Rente, in der Praxis der Jahresmieteinnahmen. Wir haben aber die Modellrechnung mit 0,5% Zinsen gestartet, da die Division durch Null mathematisch nicht zulässig ist. Gleichzeitig waren Milliardenanleihen der Wohnungs-AG’s mit 0,6% Verzinsung in den vergangenen Jahren oft vielfach überzeichnet.

Schauen wir kurz auf die Effekte der Zinsänderungen: Wenn der Abzinsungsfaktor von 9,5% auf 10,5% steigt, ändert sich der Barwert der Rente lediglich um 9,5%. Umgekehrt nimmt bei einer Zinssenkung der Barwert der Zahlungsreihe auch nur um 10,5% zu. Bei den üblichen Schwankungen der 1990er-Jahre mit Zinsen zwischen 6 bis 8% sank der Barwert der unendlichen Rente bei einer Zinsanhebung von z. B. 6,5% auf 7,5% um 13,3% bzw. stieg bei einer Senkung des Abzinsungsfaktors um 15,4%.

Blickt man jetzt auf das Zinsumfeld der vergangenen Jahre, wird die Dynamik deutlich, mit der Immobilienmärkte nach aller mathematischen Wahrscheinlichkeit konfrontiert werden – vor allem, da die Vergangenheit lediglich Zinssenkungen von einem relativ hohen Wert auf einen niedrigeren Wert kannte. Der Barwert einer Rente bei einem Abzinsungsfaktor von 0,5% ist das Zweihundertfache, der bei 1% Zinserhöhung auf 1,5% auf das 67-fache der Rente, d. h. nur noch ein Drittel, sinkt. Umgekehrt verdreifacht sich der Wert der Zahlungsreihe bei einer Änderung des Abzinsungsfaktors von 1,5% auf 0,5%.

Wenn wir in den realistischen Bereich der Liegenschaftszinsen, oder was immer für die Ertragswertberechnung angesetzt wurde, eine Änderung von 3,5% auf 2,5% et vice versa annehmen, stieg der rechnerische Barwert bzw. Kapitalwert der Zahlungsreihe um 40%. Dieser Effekt spiegelt sich bereinigt um die Immobilienspezifika der nicht zinsabhängigen Kosten in den Kapitalwerten der Immobilien, die Researcher und Makler nicht müde wurden zu betonen. In umgekehrter Betrachtungsweise, mit der uns jetzt die EZB und der Kapitalmarkt konfrontieren, bedeutet das einen Wertverlust der Zahlungreihe um 28,6% bei nur 1% Erhöhung des Abzinsungsfaktors. Bei 2% ist es ein um 45% geringerer Barwert.

Das soll an dieser Stelle nur die progressiven Wertänderungseffekte der Barwerte von Zahlungsreihen, wie z. B. Mieten, von der Ausgangslage hoher oder niedriger Zinsen veranschaulichen. Heruntergebrochen auf die Bewertung von Immobilien sind die Änderungen natürlich geringer, aber die progressiven Effekte unserer historisch niedrigen Ausgangslage sind dieselben. Und jetzt beurteilen Sie bitte selber die Wahrscheinlichkeit, dass die Wertänderungen von Rendite-Kapitalanlageimmobilien bei Wohnen und Gewerbe sich lediglich in der Bandbreite von etwa 10% bewegen werden.

In der Wohnungswirtschaft dürften sich die Effekte noch viel dramatischer auswirken. Die oft jugendlichen und entsprechend wenig immobilienwirtschaftlich erfahrenen Manager, die sich gerne als erfolgreiche, neue Helden der Wohnungswirtschaft geriert haben, werden dazulernen. Bei Anleihezinsen von 0,6% oder 1%, die in den vergangenen Jahren üblich waren, ließen sich 3%-Immobilienportfolios in beliebiger Menge erwerben, da nach Abzug von 1% Bewirtschaftung die Excel-Berechnung immer noch einen riesigen Hebel auswies, der durch Zinssenkungen mit der Folge immer weiterer Wertsteigerungen erhöht wurde. Gleichzeitig ließ es sich bei einer Kapitalmarktfinanzierung von 1% sehr gut darüber schwadronieren, dass zu jeder einzelnen der zigtausend Wohnungen bereits ein Sanierungsplan vorliege. Die Politik griff die Reichtumsautomatik der Immobilie auf und entwarf im Zuge der Klimaüberlegungen teure Pläne zur grünen Umverteilung der Wohnungserträge.

Wie wirkt sich der Zinsbasiseffekt auf die Immobilienwirtschaft aus?

Solche idealistischen Pläne der Wohnungswirtschaft, an die Gesellschaft zurückzuzahlen, sind jetzt Makulatur. Bei Fremdkapitalkosten von 3,5% sieht die Welt anders aus. Wenn die Zinsen weiter steigen, müssen sich Investitionen so rechnen, dass die Mieter sie oft nicht mehr stemmen können. Gleichzeitig ist längerfristig auch bei einer anzunehmenden Beruhigung der Energiekosten anzunehmen, dass sich ein spürbar höherer Kostensockel bilden wird. Schon den werden viele Mieter nicht stemmen können. Inwieweit das dann vom sozialen Netz aufgefangen wird, steht noch zur Diskussion.

Aber auch bei der Gewerbeimmobilie, insbesondere Core-Immobilien, bei denen Ankaufsrenditen von 3% abzüglich periodisierter Erwerbsnebenkosten die Regel sind, dürfte die Zinsentwicklung Auswirkungen auf die Liegenschaftszinsen haben. Wir rechnen Ihnen schon seit längerem vor, dass die laufenden Einnahmen ohne die Hoffnung auf Mietsteigerung oder alternativ „Renditekompression“ über steigende Multiplikatoren nicht zur längerfristigen Rentabilität der hochwertigen Immobilien ausreichen.

Die Zinsentwicklung dürfte bei den Multiplikatoren eher die Trendumkehr einläuten. Wie der Ertragswert einer Core-Immobilie, die mit Glück noch die „2“ vor dem Komma ausweist, sich dann bei Fremdkapital- oder Alternativzinsen von über 3% ändert, könnte interessant werden. Das betrifft den gesamten Bestand und insbesondere Projektentwicklungen in der Realisierung. Die genannten Wertänderungen mit einem Minus von maximal 10% dürften dann eher frommer Wunsch sein.

Wir gehen indes nicht davon aus, dass die Bewertung der Immobilien jetzt den kompletten Rückweg der vergangenen 15 Jahre antreten wird, bei der eine Verdoppelung eher die Regel als die Ausnahme war. Aber das hängt von der Zinsentwicklung ab. Bleibt es bei Zinsen um die 4%, sind 25% Rückgang gegenüber der Bewertung aus dem Herbst 2021 nicht auszuschließen. In alten Beständen großer Halter wie der offenen Publikumsfonds wird das weniger auffallen. Die haben regelmäßig die jüngsten Aufwertungen nicht mehr in vollem Umfang mitgemacht. Gleichzeitig werden die Bewerter die eventuell zu erwartenden Übertreibungen des Marktes nach unten, der sich gerne wie ein Bungee-Seil verhält, nicht mitmachen. Bei den großen Gesellschaften mit auf nachhaltige Werte ausgerichteten Portfolien, die tendenziell im Positiven wie im Negativen nachlaufen, werden die Auswirkungen auf die außenwirksamen Bewertungen also gering sein. Bei jungen Bestandsgesellschaften mit Finanzierungen, die im Glauben an anhaltende oder sogar noch fallende Niedrigzinsen abgeschlossen wurden, oder bei Projektentwicklungen mit Bau- und Vermarktungsverzögerungen und daraus resultierendem Nachfinanzierungsbedarf ist dagegen mit Verwerfungen zu rechnen.

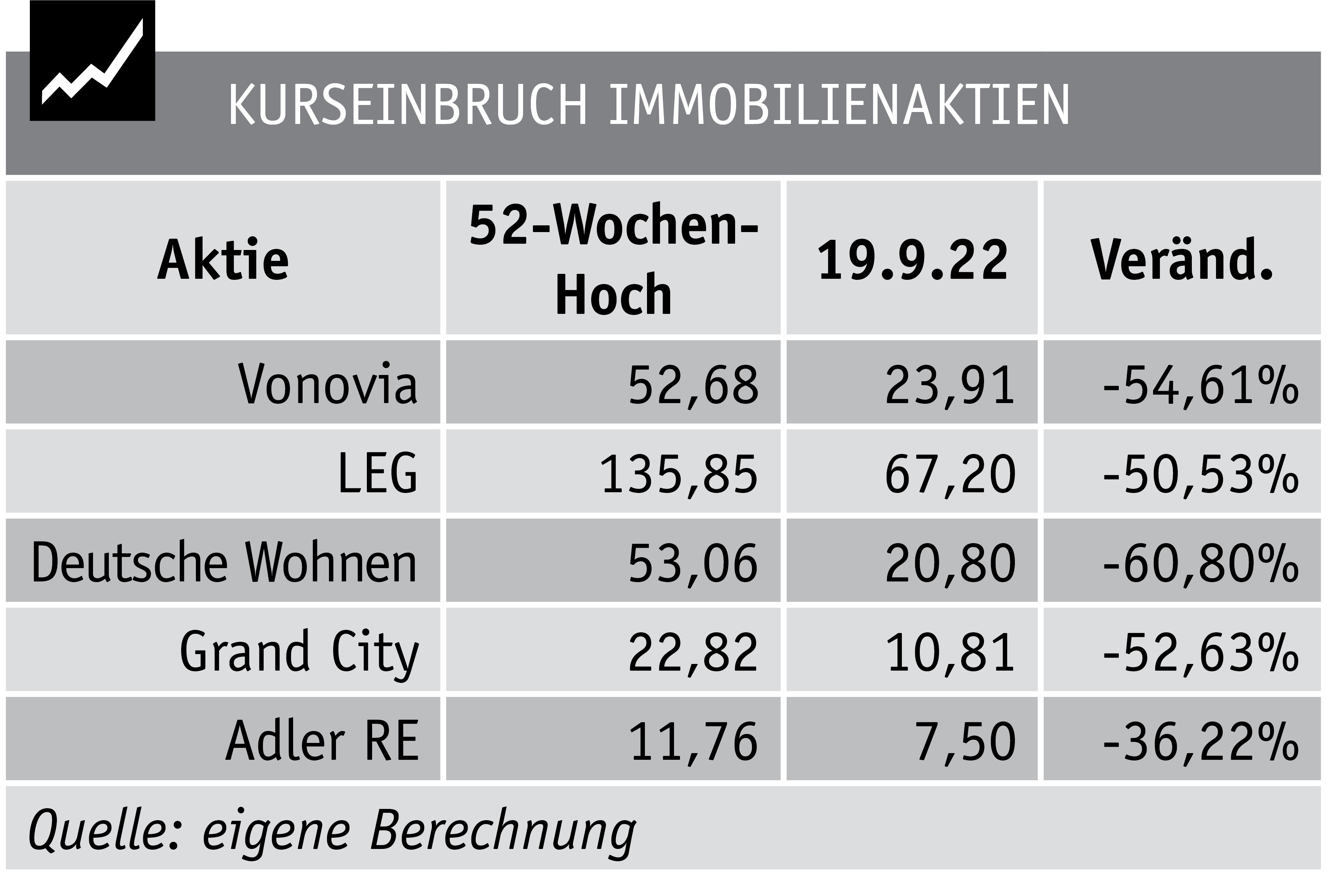

Anders sieht es bei den Aktiengesellschaften aus. Hier hat die Börse die Bewertungsänderung durchaus in der von uns geschätzten Größenordnung von 25% und mehr schon vorweggenommen. Auch die EZB schätzt, dass 1% Zinsänderung die Wohnungspreise in zwei Jahren um etwa 9% fallen lässt. Die Börse hat die Wohnungsaktiengesellschaften oft noch stärker abgestraft, wobei jetzt durchaus zu überlegen ist, ob hier nicht schon ein überzogener Bungee-Effekt stattgefunden hat, der Chancen eröffnet (s. Kapitel Immobilienaktien ab S. 25). Unter Berücksichtigung der FK/EK-Relation korrespondiert die Kursentwicklung der notierten großen Wohnungsaktiengesellschaften, die per Ende September 2022 gegenüber ihrem jeweiligen 52-Wochen-Hoch vor etwa einem Jahr durchschnittlich 50% abgaben, mit einer Preiskorrektur im Zinshaus-Bereich von durchaus 25% gegenüber Herbst 2021.

Fazit: Die aktuelle immobilienwirtschaftliche Situation ist durch gegenläufige Trends gekennzeichnet. Die Wohnungsbranche ist seit Monaten bemüht, nach 15 Jahren Miet- und Kaufpreissteigerungsprognosen jetzt von der Trendumkehr abzulenken. Bar jeder Mathematik pfeifen wir im Walde der vergangenen Statistik. Bedarfs- und Mietentwicklungsprognosen anhaltender konjunktureller Prosperität stützen die positiven Annahmen durchaus. Megadeals laufen nach wie vor. Die Matadore der institutionellen Anleger haben anscheinend keine Angst vor dem Bewertungsschwert. Außerdem muss das Geld ja weg. Die Bewertungsauswirkungen von 2 bis 3% Zins-änderung auf Gewerbeimmobilien der vergangenen Jahre, die 3 bis 5% Rendite brachten, dürften interessant werden. Zum Glück nehmen im Bestand nachlaufende Bewertungen die tagesaktuellen Spitzen heraus.

Auch bei Wohnen ändert sich aus Sicht eines „gewöhnlichen Taschenrechners“ zunächst nichts daran, dass sich viele Familien bei 4% Zinsen ein auf ein Zinsniveau von 1,5% berechnetes, „standesgemäßes“ Domizil nicht mehr leisten können. Es bedarf einer neuen Findungsphase zum Abgleich von Wunsch und neuer Realität bei Eigennutzern. Bei Zinshausinvestoren muss sich die Erkenntnis einer längeren Investitionsphase in Tilgung und Management erst wieder durchsetzen. Umgekehrt wird die Wiedergeburt des Zinses bei Verkäufern zu einer deutlichen Preisanpassung führen müssen, wenn über 2% des Kaufpreises mehr als im vergangenen Herbst für Zinsen draufgehen. Im Bestand treten jetzt viele institutionelle Käufe der vergangenen Jahre den Rückweg an. Bauträger werden lernen, dass ihnen die Neubauten zu kalkulierten Preisen nicht mehr aus der Hand gerissen werden. Das kann blutig werden.

Dennoch ist jetzt, wie wir schon eingangs feststellten, genau die richtige Zeit, in Immobilien zu investieren. Bedingung ist besonders im Privaten, sich eine Immobilie noch leisten und auf einen persönlichen Lebenszyklus schauen zu können, der eine 20-Jahresperspektive ermöglicht. Das Inflations-, Einkommens-, Demografie- und Nutzerumfeld stellt bei sich beruhigender Neubausituation ein ideales Investitionsumfeld dar. Die Preise werden realistisch. Und 4% Inflation entwerten Schulden schnell. Da stört es am Ende wenig, wenn die Miete nachläuft und die Preise zwischendurch mal durchhängen.

Die Energiepreisangst wird sich zudem in den kommenden Monaten, wenn auch auf einem höheren Niveau, beruhigen. Auch hier spielen Bungee- und Elastizitätseffekte eine Rolle. Millionenfache Privatinsolvenzen wird der Nanny-Staat nicht zulassen. Die Gasumlage zur Konzernrettung war schon bei Drucklegung dieses Specials vom Tisch und ein neuer 200 Mrd. Euro-Rettungsschirm wurde gespannt. Lassen Sie uns einmal aus dem Energie-Jammertal der Politik ins kommende Jahr blicken. Derzeit zerlegen Energiekosten und Zinsen die Konsumentenstimmung mit historischem Tief gleichzeitig in USA, Europa und China. Das ist sicherlich lästig und trifft inzwischen auch alle Immobilien- und Bauindizes. Aber man lernt im 2. Semester VWL, dass bei unelastischer Nachfrage schon kleine Angebotsrisiken den Gleichgewichtspreis stark verschieben. Das ist Geometrie und keine Rocket Science. Aber ebenso schnell, wie die Preise steigen, können sie auch wieder fallen und sich auf einem neuen Niveau einpendeln. Bedenken Sie: Deutschland hat zu jedem Preis den weltweiten Gasmarkt leergekauft. Dieser Preisauftrieb ist vorbei. Die Lager füllen sich. Die Konjunktur kühlt sich weltweit ab. Für das Ausnutzen von Sparpotenzialen sorgt schon der hohe Energiepreis. Zum Jahreswechsel sind neue LNG-Terminals einsatzbereit. Öl und Kohle kann man weiterhin kaufen. Und der Atomausstieg scheint vorübergehend ausgesetzt. PLATOW erwartet, dass schon früh im kommenden Jahr die Energiepreise wieder sinken werden.

Expo Real – Aufbruch in eine neue Zeit?

Auf der Expo Real 2022 war eine gut gelaunte, selbstbewusste Stimmung zu beobachten. Natürlich führe die Zinswende zu einer Zykluswende, aber das bleibe beherrschbar, hieß es unisono. Der schon lange befürchtete „Schwarze Schwan“ sei im Anflug, aber das sei im Vollbeschäftigungsumfeld mit hoher und vor allem auch in der Zukunft stabiler Flächennachfrage bei Büro, Wohnen und Logistik nur ein vorübergehendes Problem. Ein Problem könne allerdings werden, dass der lange erwartete Schwan, auf den man eigentlich vorbereitet war, eine Menge Kumpels mitgebracht habe. Die Kombination aus geopolitischen Risiken, Zinswende, Nachhaltigkeitsregulierung, Personal-, Material- und Lieferketten-Herausforderungen ist in der Erinnerung der Branche einzigartig.

Bei spätsommerlichen Bedingungen erreichte die Beteiligung an Europas wichtigster Immobilienmesse nahezu Vor-Corona-Niveau. Knapp 40 000 Teilnehmer aus 73 Ländern (2019: 46 747,76) kamen nach München. Die Gesamtteilnehmerzahl unterteilte sich je rd. zur Hälfte auf Fachbesucher und Unternehmensrepräsentanten. Die Top-Besucherländer waren Deutschland, UK, Niederlande, Österreich, Polen. Die Top-Ausstellerländer waren nach Deutschland Österreich, Niederlande, Schweiz und Polen. Die Ukraine war mit einem Forum vertreten, um Möglichkeiten für den Wiederaufbau zu evaluieren.

Bundesbauministerin Klara Geywitz stellte sich der Diskussion zu bezahlbarem Wohnen. Bei den vielfältigen Herausforderungen im Wohnungsbau wie steigenden Baukosten, Bürokratie, Fachkräftemangel, Klimaschutz oder demografischem Wandel gehe es darum, die Rahmenbedingungen zu schaffen, um in Deutschland rentabel bauen zu können und gleichzeitig die Kapazitäten auszuweiten, so Geywitz. Dazu müsse die Produktivität gesteigert, in die Vorfertigung gegangen, die gesamte Kette von Bauplanung, -antrag und -ausführung digitalisiert und der soziale Wohnungsbau gefördert werden.

Die Rahmenbedingungen der Immobilienwirtschaft in den kommenden Jahren wertete der Chefvolkswirt der Commerzbank, Jörg Krämer, fast deckungsgleich zu uns, als „nicht allzu schlecht“: Eine auf viele Jahre anhaltende Inflation von weit über 2%, einen Leitzinsanstieg auf historisch betrachtet moderate 3%, eine Rezession, in der es angesichts des Mangels und des demografischen Wandels aber keinen Einbruch des Arbeitsmarktes gebe, waren seine Kernannahmen. Das hielte die Nachfrage bei Wohnimmobilien hoch. Einigkeit bestand darin, dass die Expo Real einen Wendepunkt bei der Investitionsstimmung darstellte, den Beginn einer Phase des Re-Pricings. Ob aber auch eine Zykluswende, sei dahingestellt.

In nicht repräsentativen Hintergrundgesprächen wurde deutlich, dass kurzfristig hohe zweistellige Milliardenbeträge von institutionellen Anlegern zum Verkauf gestellt werden dürften. Im Gegenzug würden die bekannten Private Equity-Fonds sich jetzt wieder bereit machen, in Deutschland zu investieren. Die hatten in den vergangenen drei Jahren ihre deutschen Portfolios weitgehend verkauft und den Markt den Investoren mit mehr Anlagedruck überlassen. Jetzt werde darauf gewartet, dass der Boden erreicht werde. Notleidende Kredite würden zunehmen.

ESG – Die Fallen der Regulierung

Sicherlich unstrittig ist, dass Nachhaltigkeit zur nicht diskutierbaren Nebenbedingung erfolgreichen immobilienwirtschaftlichen Handelns wird. Das machten Bundesbank-Vorstand Johannes Beermann und die ICG/RICS-Vorsitzende Susanne Eickermann-Riepe auf der Expo Real auf einer von der Bundesbank veranstalteten Podiumsdiskussion unter PLATOW-Moderation deutlich. Eickermann-Riepe sieht hier einige europäische Länder schon weiter als Deutschland. In Holland etwa sei kurzfristig mit Vermietungsverboten für Immobilien, die nicht die Mindestanforderungen erfüllen, zu rechnen. Beermann sieht den öffentlichen Bau in Bezug auf Nachhaltigkeitsanforderungen in einer Vorreiterrolle. Beim Neubau des Bundesbank-Campus in Frankfurt und der Sanierung des geschichtsträchtigen und bekannten Haupthauses der „beton brut“-Ära ist weitgehende (Energie-)Autarkie in jeder Hinsicht angestrebt. Es werde alles Mögliche geprüft und alles Sinnvolle realisiert. Die gleichzeitige Zertifizierung von Projekt und Quartier finde so das erste Mal in Deutschland statt, resümierte Beermann. Nachhaltigkeit ziehe sich durch alle 170 aktuellen Bauprojekte der Bundesbank und letztlich durch den gesamten Geschäftsbetrieb bis hin zur Reise-kosten- und Dienstwagenregelung.

Aber die Fallen der Regulierung sind nicht zu unterschätzen. Der Vorstandsprecher der BImA Bundesanstalt für Immobilienaufgaben,

Christoph Krupp, verwies schmunzelnd darauf, dass die Erfahrung zeige, dass eine immer weitergehende Detailregulierung dazu führe, dass immer weniger umgesetzt werde. Altkanzler-Enkel Patrick Adenauer, geschäftsführender Gesellschafter von Bauwens, betonte neben den Chancen der Nachhaltigkeit auch die ökonomischen Konsequenzen. Wenn es sich nicht rechne, werde er nicht bauen. Die vorhandenen Grundstücke könnten dann für die nächste Generation liegen bleiben. Er hält viele Vorstellungen der Politik für zu optimistisch. Es würden sicherlich keine 400 000 Wohnungen im Jahr gebaut werden und auch wohl nicht mehr die 200 000 Wohnungen, die aktuell wahrscheinlich sind, sondern der Neubau werde auf 150 000 oder noch weniger heruntergehen. Es sei oft sinnvoller, die Miete mitzunehmen als mit Verlusterwartung zu sanieren. Im Zusammenspiel zwischen Kostenexplosion, Nachhaltigkeitsauflagen, Personal- und Materialengpässen und der Zinserhöhung seien viele Projekte nicht mehr realisierbar.

Das Re-Pricing beginnt

Dass verminderter Neubau, höhere Baukosten und zunehmende Mieternachfrage der Grenzhaushalte, die sich jetzt kein Eigentum mehr leisten können, mittelfristig zu weiterer Wertsteigerung führen, scheint nicht unlogisch. Vorerst aber fährt der Zug in die andere Richtung. Auf der Expo Real erhielten wir erste Hinweise: In einem größeren Gewerbeprojekt wird statt der kalkulierten 35-fachen Jahresmiete die 24-fache verhandelt. In Leipzig seien Zinshäuser um die 5- bis 6-fache Jahresmiete gefallen. Ein uns bekanntes gutes Objekt in NRW geht statt für das 22- für das gut 16-fache über die Theke. Eine auf 480 000 Euro kalkulierte Neubau-Doppelhaushälfte in Leipzig bringt aktuell nur 410 000 Euro, erwartet der Bauträger. Die großen Institutionellen machten nichts Neues mehr und warten ab. Bestandshalter müssten sich von Porfolioteilen trennen, um Liquidität zu beschaffen und auslaufende Anleihen und Mezzanine-Finanzierungen ablösen zu können.

Das Problem solcher neu bepreisten Objektverkäufe ist, dass sie Rückwirkungen auf die Bewertung des Bestands haben. Das bringt insbesondere AG’s in Schwierigkeiten. Die haben eventuell aber noch ganz andere Probleme, wenn im kommenden Jahr auslaufende Milliardenanleihen nicht mit 0,75%, sondern mit 4%, möglicherweise noch mit Risikozuschlag, nachfinanziert werden müssen.

In der Bauträgerszene steht indes eine längst notwendige Bereinigung an. Das betrifft Gewerbe- und Wohnungsbauträger. Die strukturellen Veränderungen in der Bürolandschaft seien in Unternehmen oft noch nicht angekommen, meint etwa Klaus Franken von Catella Projektentwicklung. Bei Bauträgern in nicht mehr anhaltbarer Projektphase kann das Problem verzögerter Vermarktung bei steigenden Baukosten und eventuell notwendiger Nachfinanzierung dann schnell existenziell werden. Für uns stellen sich jetzt fünf Fragen: Laufen bei Ihnen Anleihen aus, die nachfinanziert werden müssen? Haben Sie Mezzanine-Finanzierungen? Wie sieht es im MABV-Bereich aus, wenn der Abverkauf der Wohnungen nicht plangemäß läuft? Haben Sie genug Eigenkapital, um Finanzierungen möglicherweise ablösen zu können? Können Sie Ihre Projekte notfalls vermietet im Bestand halten? Wem es dann an Eigenkapital fehlt, um einzuspringen, droht die rote Karte.

Bei Adler/Consus und ähnlich gelagerten Projekten kommt hinzu, dass im Clinch mit Städten, denen Spekulationskaskaden ohne Bautätigkeit nicht gefallen und die entsprechend reagieren, aus den wertvollen Grundstücksentwicklungen mit hohen kalkulierten und eingewerteten Gewinnen auf einmal nur noch Grundstücke ohne Baugenehmigung und verbrannten Behördenkontakten in einem schwierigen Markt geworden sind. Bei schwieriger Vermarktung hebelt das dann den Grundstückswert erheblich nach unten.

Q3 – Überraschend stark

Interessant ist derzeit der Dreiklang aus einem noch guten Zahlenwerk, das keine Indizien eines Absturzes zeigt, kräftigem Stimmungseinbruch und Fakten, die noch nicht einmal die schon eingebrochene Stimmung decken. Nach wie vor ist es nicht leicht, einzuschätzen, was befristeter Attentismus ist und was ein ganz neues Marktumfeld. Laut RICS-Präsidentin Eickermann-Riepe ist die Investorenstimmung erstmals seit dem zweiten Quartal 2014 schlechter als die Mieterstimmung. Fast drei Viertel der Befragten sähen den Zyklus in einer Abschwungphase, damit sei die Stimmung jedoch noch besser als es die Fakten hergäben. Auch der 15. PwC Real Estate Investor Survey registriert eine generelle Verunsicherung unter den Investoren. Anders noch als im März verzeichnen nun alle Top 7-Städte ein Renditewachstum bzw. sinkende Multiplikatoren. Davon betroffen seien alle Immobilienklassen.

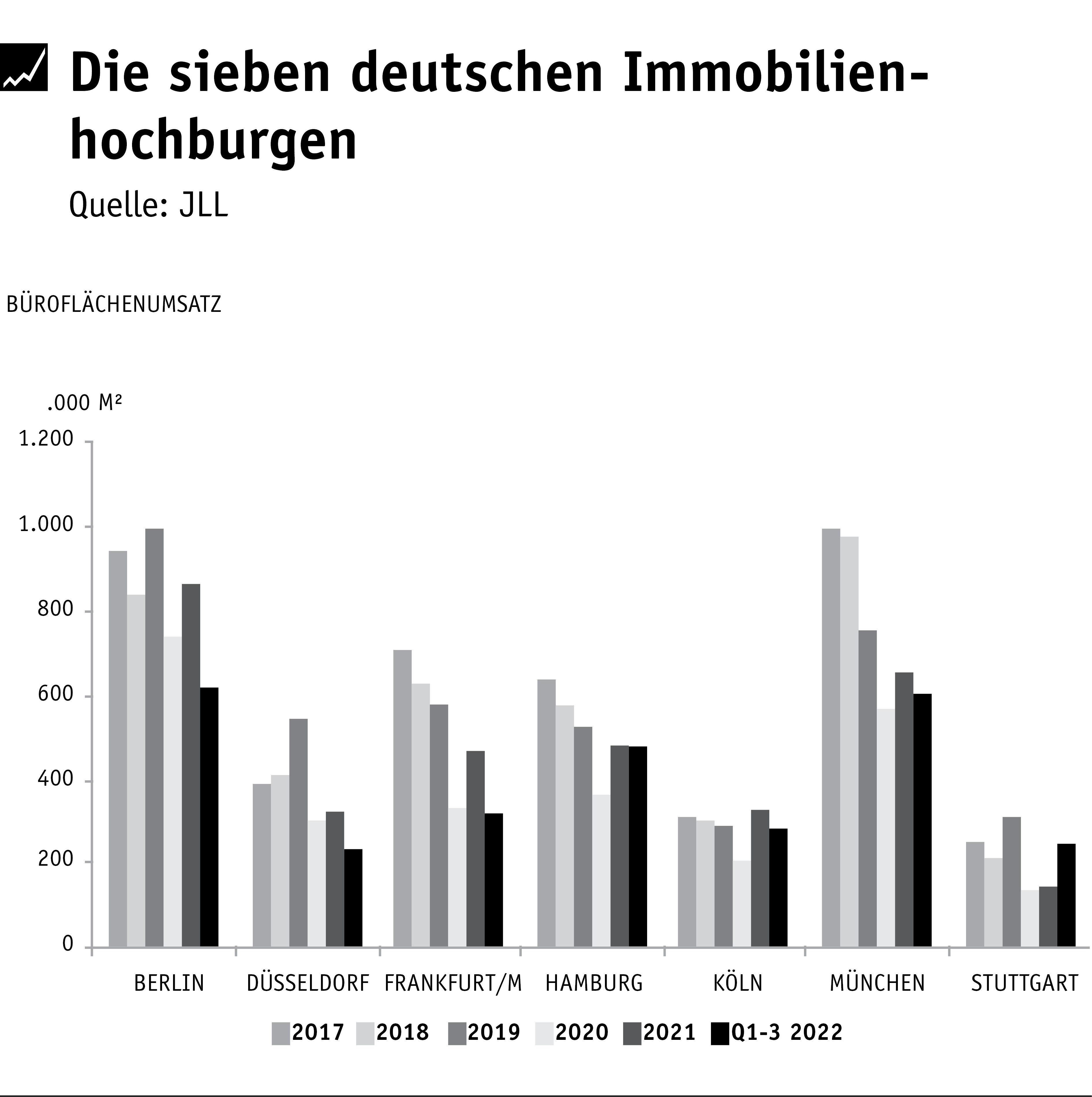

Aber bleiben wir positiv: Jetzt kommt die Zeit der Chancen. Das Einkommens-, Demografie- und Nutzerumfeld ergibt bei sich gleichzeitig beruhigender Neubausituation ein ideales Investitionsumfeld. Die Preise werden realistisch. Indexierte Mietverträge schaffen bei guter Mieterbonität bessere Ertragswerte. Bei Value add-Einkäufen sinken die Vermietungsrisiken, weil die Mieter nicht mehr bauen wollen oder können und zu höheren Konditionen verlängern müssen. Und nach wie vor stützt die Mietnachfrage den Markt. Das Vermietungsvolumen zum Ende des dritten Quartals ist deutlich im Plus, berichten unisono die Maklerhäuser. Der Büroflächenumsatz der ersten neun Monate 2022 in den sieben Immobilienhochburgen liegt mit knapp 2,8 Millionen qm 29% über Vorjahr. In ausnahmslos allen Metropolen ist ein Jahresplus zu beobachten. Der Arbeitsmarkt ist nach wie robust, die Unternehmen gehen relativ gesund in eine mögliche Rezession. Die Einstellungsbereitschaft bei den Dienstleistungsunternehmen ist immer noch vorhanden. Das ist ein wesentlicher Vorlaufindikator für die Vermietungsmärkte, die in der Regel etwa neun Monate hinterherlaufen.

Insbesondere die Nachfrage nach Premiumflächen bleibe stark, meint JLL. Anmietentscheidungen würden nachgeholt, die in den Corona-Jahren aufgeschoben worden seien. Die verstärkte Nutzung des Homeoffice ziehe eine veränderte Nutzung der Büroflächen nach sich, die im traditionellen Büro oft schwer umzusetzen sei. JLL schätzt, dass bis 2030 etwa ein Fünftel des deutschen Bürobestands nicht mehr den europäischen ESG-Richtlinien entsprechen werde. Vor dem Hintergrund des sehr guten Dreivierteljahresergebnisses rechnet JLL weiterhin mit einem Gesamtjahresumsatz für 2022 von gut 3,5 Mio. qm. Das wäre ein Plus von mehr als 7%. Die über alle sieben Metropolen gemittelte Leerstandsquote liegt bei 4,8%. In Kombination mit den deutlich gestiegenen Zinsen stellt sich die Marktlage für Entwickler als sehr herausfordernd dar. Für das Q4 befinden sich weitere 669 000 qm im Bau, sodass sich das gesamte Fertigstellungsvolumen 2022 auf 1,9 Mio. qm summiert. Es gibt aber keine „Not-Stopps“ oder Verzögerungen von bereits im Bau befindlichen Projekten. Der JLL-Spitzenmietpreisindex zog im dritten Quartal kräftig an und erreichte knapp 240 Punkte. Das entspricht einem Plus von 7%. In allen Hochburgen haben sich die Spitzenmiete nach oben bewegt.

Auch der Investmentmarkt präsentiert sich überraschend gut. Natürlich handelt es sich dabei um längst verhandelte alte Deals, dennoch stützt das Zahlenwerk die Einbruchthese nicht. Im Q3 wechselten Gewerbeimmobilien im Volumen von rund. 13 Mrd. Euro den Eigentümer. Damit liegt das Investitionsvolumen zwar um mehr als 50% unter dem Q1-Wert noch vor der Zinswende, aber immerhin ein Drittel über dem schwachen Q2. Gepusht von dem Q1-Rekordzahlen liegt das bisherige Jahresergebnis der Gewerbeinvestments bei etwa 42 Mrd. Euro und damit leicht über Vorjahr.

Die Perspektiven sind aber weniger erfreulich. Anders als bisher, so Alexander Kropf, Head of Capital Markets bei C&W, sei das Angebot jetzt da, doch es fehlten die Käufer. Vor allem Core-Produkte blieben liegen. Zu groß sei die Sorge, in Kürze festzustellen, dass man zu teuer eingekauft habe. Diese Sorge werde auch noch einige Monate bleiben, so Kropf. Matthias Leube, CEO bei Colliers, registriert zwar angesichts der aufgebauten Liquiditätsreserven der vergangenen Jahre anhaltendes Kaufinteresse. Allerdings führten die steigenden Finanzierungskosten und höheren Zinsen für Alternativanlagen zu einem ausgeprägten Verhandlungsbedarf bei der Kaufpreisfindung. Prozesse seien deutlich verlängert und würden auch teilweise vorzeitig abgebrochen. Auch Konstantin Kortmann, Country Leader JLL Germany, beschreibt die Anleger derzeit als vorsichtiger und selektiver als noch vor der Pandemie. JLL erkennt aber auch erste Anzeichen dafür, dass der Markt sich mit den neuen Rahmenbedingungen schon arrangiert habe. Bei der Verteilung des Transaktionsvolumens über die einzelnen Assetklassen sind nur leichte Verschiebungen zu beobachten. Klar auf Position 1 liegen Büroimmobilien (laut BNPPRE 43% vom Gesamtumsatz). Auf Rang 2 folgen Logistikimmobilien (19%). Darin spiegelt sich der Glaube an einen auch zukünftig wachsenden E-Commerce-Anteil, unabhängig von konjunkturellen Schwankungen. Auf Platz 3 folgen Einzelhandelsobjekte.

ARTIKEL DIESER AUSGABE

Die Welt dreht sich weiter

Von Panikkäufen vor und leergefegten Schaufenstern nach den größten Zinsanhebungen in der Geschichte der EZB ist bisher nichts zu sehen. Die Marktteilnehmer waren vorbereitet und das... mehr

‚‚Wir fahren aktuell mit angezogener Handbremse“ – Qualität vor Quantität

Nachdem die Corona-Pandemie einen der längsten Immobilienzyklen der Geschichte im Jahr 2020 beendete, schien der Markt Ende des vergangenen Jahres bereits wieder durchzustarten. Doch... mehr

Institutionelle Investoren – neu rechnen nach der Zinswende

Steigende Baukosten und Zinsen sowie die durch den Krieg in der Ukraine ausgelöste Energiekrise verändern das Marktumfeld für Investoren beträchtlich und machen diese vorsichtiger.... mehr

Es bröckelt beim Betongold – Immo-Aktien gehören aber ins Depot

Ein Lieblingssektor deutscher und internationaler Anleger ist 2022 kräftig unter die Räder gekommen. Steigende Notenbankzinsen haben auch bei Immobilien eine Neubewertung ausgelöst.... mehr

Immobilienaktien 2023

Auf diese Aktien sollten Sie 2023 achten. mehr

Offene Immobilienfonds – mehr Chancen, mehr Risiken

Zu den schon bestehenden, coronabedingten Lieferengpässen kommen durch den Krieg in der Ukraine nun weitere Probleme wie steigende Energiepreise, Inflation und eine deutliche Zinswende... mehr

Geschlossene Fonds – Sparen an der ESG-Umsetzung

2022 ist die Zahl der neuen Fonds gesunken. Auch am Zweitmarkt sinkt das Angebot, wenn auch bei steigenden Preisen für Immobilienfonds. Viele Initiatoren bewerten die (Zins-)Situation... mehr