Geschlossene Fonds – Sparen an der ESG-Umsetzung

Geschlossene Fonds – Sparen an der ESG-Umsetzung

2022 ist die Zahl der neuen Fonds gesunken. Auch am Zweitmarkt sinkt das Angebot, wenn auch bei steigenden Preisen für Immobilienfonds. Viele Initiatoren bewerten die (Zins-)Situation neu. Zwar entstehen Chancen für liquide Käufer, die höhere Verzinsung von Alternativanlagen sorgt aber für neue Konkurrenz. Um noch attraktive Renditen dastellen zu können, wird u. a. an „ESG“ gespart.

Im ersten Halbjahr 2022 wurden zwölf Fonds mit einem Emissionsvolumen von insgesamt etwa 600 Mio. Euro von der BaFin zum Vertrieb zugelassen (Stichtag 30.6.). Im Vergleich zum Vorjahreszeitraum stieg das geplante Eigenkapitalvolumen damit laut Scope um 14%, die Anzahl der Fonds sank hingegen um 25%. Die ganz überwiegende Anzahl der Neuemissionen sind Immobilienfonds (8), bei den anderen Angeboten handelt es sich um Private-Equity-Fonds (4). Sechs der acht Immobilienfonds investieren auf dem deutschen und zwei auf dem US-Immobilienmarkt.

Im Rahmen der gewählten Anlagestrategie spielt die Risikostreuung eine wichtige Rolle. Risikogemischte Fonds müssen in mindestens drei Objekte investieren oder eine diversifizierte Mieterstruktur vorweisen. Diese Kriterien erfüllen neun der zwölf neu zuge-lassenen Publikums-AIF. Dabei sind die Investitionsobjekte aber nicht schon immer von Anfang bekannt. So sind sechs der neun risikogemischten Fonds als Blindpools oder Semi-Blindpools konzipiert. Bei diesen Angeboten stehen zwar die Investitionskriterien schon fest, die Investitionsobjekte sind aber noch nicht oder nur zum Teil angebunden.

Erstaunlich ist, dass von den im ersten Halbjahr 2022 neu emittierten Fonds nur zwei nach Art. 8 der EU-Offenlegungsverordnung ausgestaltet sind. Bei den Immobilienfonds ist das nur beim Patrizia GrundInvest Heidelberg Bahnstadt der Fall. Damit spielt Art. 8 bei der Konzeption von Retail-Fonds nach wie vor kaum eine Rolle. Bereits im Jahr 2021 waren nur drei von 64 neuen Fonds entsprechend klassifiziert. Die Gründe dafür sind vielfältig. So besteht wohl immer noch eine gewisse Unsicherheit in der Umsetzung und beim Reporting. Fonds mit Blind-Pool-Konstruktion unterliegen zudem einer gewissen Besonderheit. Sie kaufen die Assets gemäß ihrer Investitionsstrategie und in der Regel in Abhängigkeit vom Platzierungsfortschritt. Hier die richtigen Assets zu finden, die ESG-Kriterien ebenso entsprechen wie den angepeilten Renditevorstellungen, ist eine Herausforderung, findet Scope. Im Vorteil sind Asset Manager, die die Möglichkeit zum „Warehousing“ haben, also kapitalmäßig in der Lage sind, das Asset auf die eigenen Bücher zu nehmen, bevor es, je nach Platzierungsfortschritt, von der Fondsgesellschaft angekauft wird.

Ein wichtiger Aspekt bei ESG-Produkten ist zudem die Budget-Planung für die notwendigen Maßnahmen. Die Liquiditätsreserve ist oft nicht ausreichend für umfangreiche Investitionen. Zusätzlich erforderliche Mittel bei einem ESG-Produkt schmälern die Rendite weiter. Im aktuellen Marktumfeld, das von der noch nicht ausgestandenen Corona-Pandemie, dem Krieg in der Ukraine, knapp zweistelliger Inflation und einem sich ändernden Zinsumfeld geprägt ist, fällt das Thema Nachhaltigkeit damit weiter zurück. Es besteht die Gefahr, dass in erster Linie Produkte auf den Markt kommen, die sich – zumindest auf dem Papier – gut rechnen. Gut rechnen heißt, eine attraktive laufende Ausschüttung ermöglichen.

Objekte in zentralen Lagen, mit guter Verkehrsanbindung und modernen, hochwertigen Flächen, die darüber hinaus auch noch die aktuellen Nachhaltigkeitsansprüche erfüllen, sind nicht nur rar, sondern auch teuer. Und bei Einkaufsfaktoren jenseits der 30 lässt sich nun mal keine Ausschüttung darstellen, die im Vertrieb gefordert wird, damit ein Produkt platzierungsfähig ist.

Flaute am Zweitmarkt

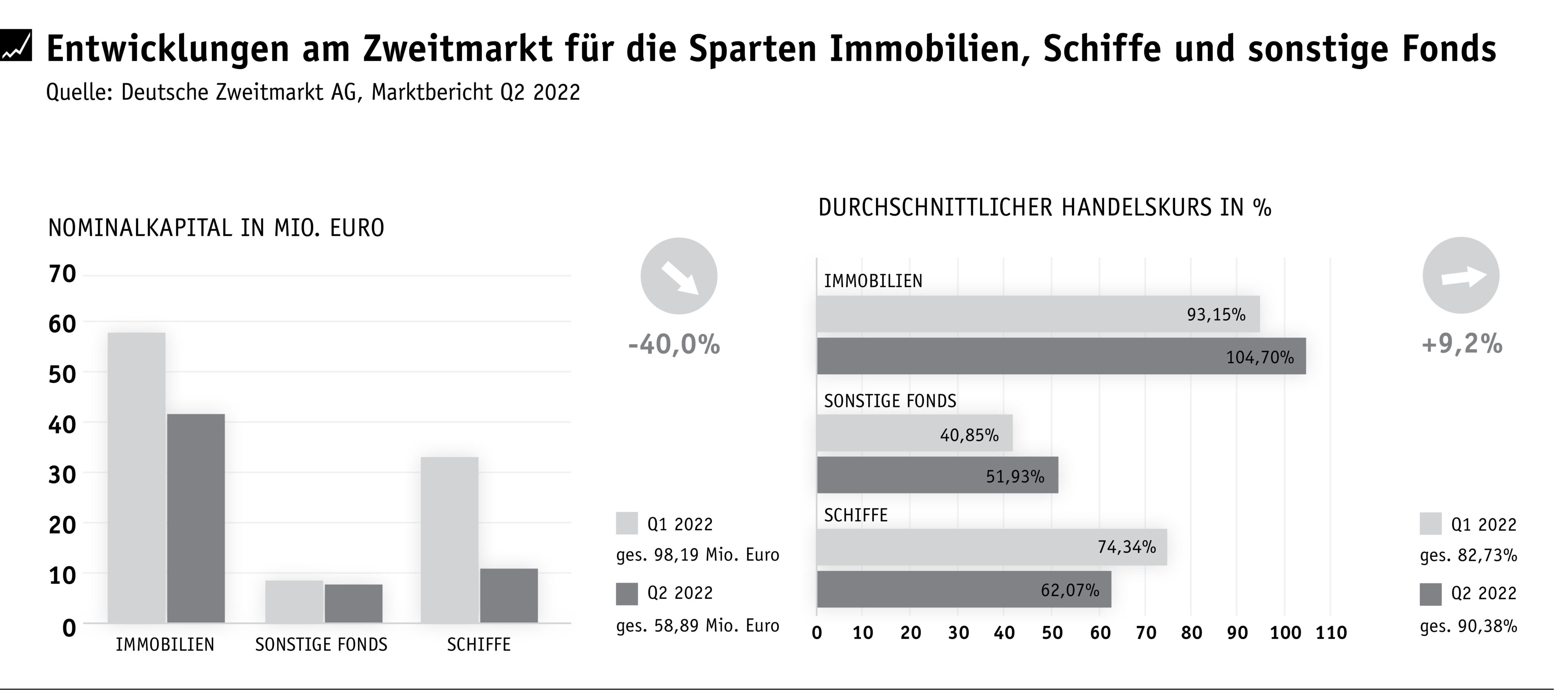

Die Deutsche Zweitmarkt AG erfasst kontinuierlich den öffentlich sichtbaren Handel in den Sparten Immobilien, Schiffe und Sonstige Fonds. Im zweiten Quartal 2022 präsentierte sich der Zweitmarkt für geschlossene Fonds vergleichsweise schwach. Das am Markt gehandelte Nominalkapital sank im Vergleich zum ersten Quartal 2022 um 40% auf 58,9 Mio. Euro. Deutlich gestiegen ist dagegen der durchschnittliche Handelskurs über alle Anlageklassen – er lag bei mehr als 90%.

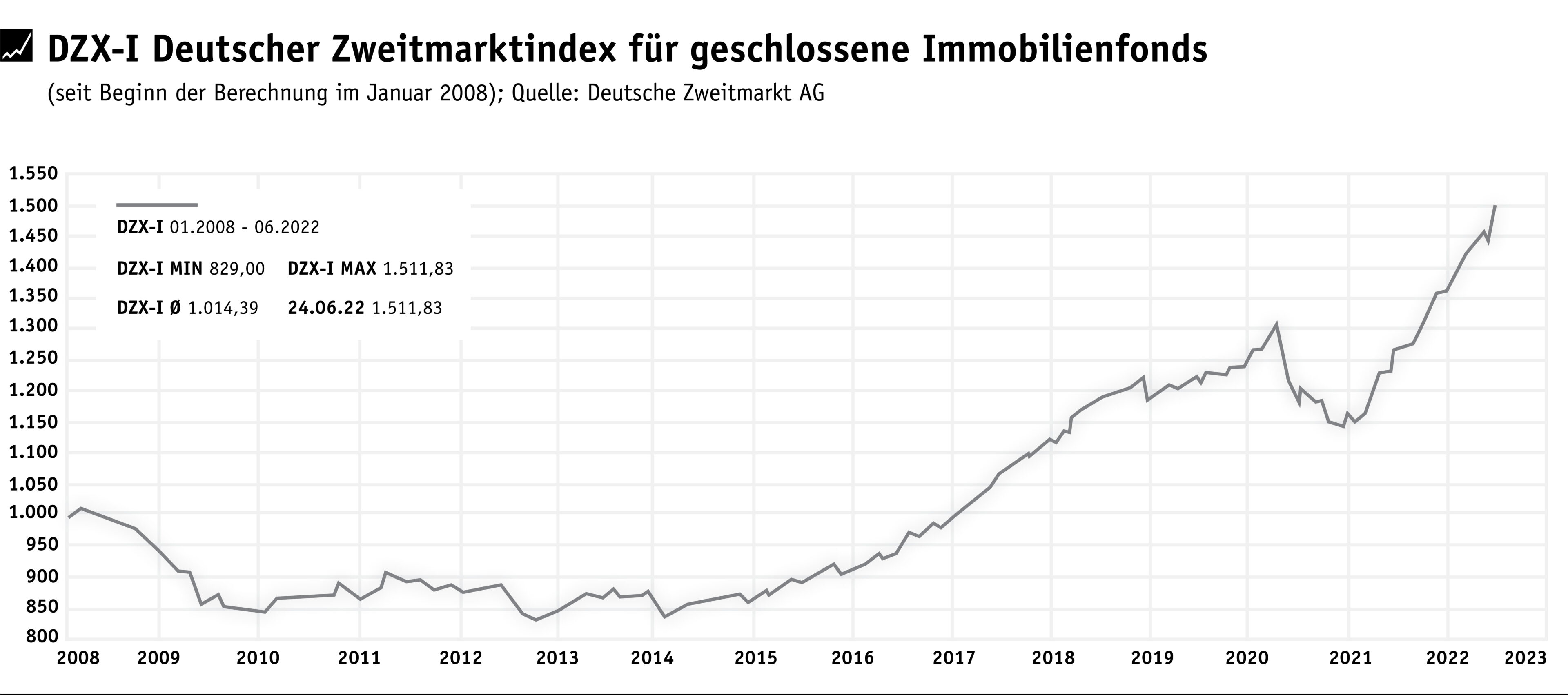

Der größte Umsatzanteil mit fast 70% entfiel wie gewohnt auf Immobilienfonds. Es folgten Schiffsfonds mit über 17% sowie Sonstige Fonds mit knapp 13%. Dabei war die Kursentwicklung sehr unterschiedlich. Während der Durchschnittskurs bei den Schiffsfonds auf 62% zurückging, stieg er bei den Sonstigen Fonds auf knapp 52% an. Auch die Immobilienfonds konnten zulegen. Der Durchschnittskurs stieg um mehr als 12% auf knapp 105%, also über den Ausgabepreis (ohne Agio). Der Deutsche Zweitmarktindex für geschlossene Immobilienfonds (DZX-I) erreichte am 01.07.22 ein neues Allzeithoch von 1 520,97 Punkten. Eine fulminante Entwicklung seit dem Tiefpunkt um die Jahreswende 2021/22 bei etwa 1 150 Punkten.

An den Wertpapierbörsen wurden Aktien aus dem Immobilienbereich ngegen sehr viel vorsichtiger bewertet oder gar gemieden. Die Commerzbank weist in ihrem aktuellen „Market Update Real Estate Stocks“ einen Rückgang des EPRA Index Germany um stolze 48% in den vergangenen zwölf Monaten aus. Der Negativtrend traf Gewerbeimmobilien-AGs ebenso wie Wohnimmobilien-AGs und Asset Manager. Erstaunlich sind diese unterschiedlichen Erwartungshaltungen schon. Von 2017 bis Mitte 2021 haben sich beide Indizes sehr ähnlich entwickelt. Ab dann ging es für den EPRA Index Germany nach unten, der DZX-I hat sich hingegen auch im vergangenen Jahr sehr erfreulich entwickelt. Pessimisten an der Börse, Optimisten am Zweitmarkt? Ganz nachvollziehbar ist der Optimismus am Zweitmarkt nicht, wobei dort nach wie vor eine hohe Intransparenz herrscht und offenbar sind die Akteure nach wie vor der Meinung, unterbewertete Beteiligungen finden und kaufen zu können.

Aktuelle Anlagemöglichkeiten

d.i.i. Wohnimmobilien Deutschland 2

Die d.i.i. Gruppe wurde 2006 gegründet und versteht sich als Wohnungsunternehmen, das Dienstleistungen von der Modernisierung und energetisch optimierten Bestandsabwicklung über die verantwortungsvolle Privatisierung bis hin zum funktionellen Neubau von Wohn-

immobilien anbietet. Im Fokus der Aktivitäten steht der Erwerb von Wohnimmobilien in B-Städten und Mikrolagen großer Metropolen, die über ein hohes Wertsteigerungspotenzial verfügen. Per 31.12.21 verfügt die d.i.i. Gruppe nach eigenen Angaben über Investments in mehr als 65 Standorte und über 11 000 Wohneinheiten. Die Assets under Management haben einen Wert von etwa 3,6 Mrd. Euro.

Der d.i.i. Wohnimmobilien Deutschland 2 investiert sein Kommanditkapital in mindestens zwei Zielgesellschaften in der Rechtsform von Personengesellschaften. Die Zielgesellschaften dienen dazu, während der Fondslaufzeit Wohnimmobilien zur Erwirtschaftung von Mieterträgen zu erwerben, zu managen und letztlich zu verkaufen. Die Investitionskriterien sind relativ unspezifisch, so dass die Fondsverwaltung einen großen Entscheidungsspielraum hat. Investiert werden muss in Deutschland und dort in zu wohnwirtschaftlichen Zwecken bebaute Grundstücke oder bestehende Wohnimmobilien. Darüber hinaus müssen die Wohnimmobilien mindestens 25 Wohneinheiten und einen Verkehrswert von mindestens zwei Mio. Euro pro Immobilie aufweisen. Die zu erwerbenden Wohnimmobilien und damit die tatsächliche Zusammensetzung des Gesamtportfolios stand bei Prospektherausgabe noch nicht fest („Blind Pool“). Zwischenzeitlich wurden zwei Immobilien in Köln und Dortmund erworben.

Während der Investitionsphase sollen gut 89% des Gesamtvolumens für den Ankauf von Immobilien, Ankaufsnebenkosten sowie für Renovierung und Sanierung ausgegeben werden. Die anfänglichen Fondsneben-

kosten liegen bei knapp 8%. Weitere Kosten entstehen allerdings auf Ebene der Zielgesellschaften. Vergleichsweise hoch fallen die laufenden Kosten für die Fondsverwaltung aus, sie dürfen jährlich bis zu 1,97% vom durchschnittlichen Nettoinventarwert betragen.

Den Anlegern wird in der Zeichnungsphase eine ergebnisunabhängige jährliche Auszahlung von 2% in Aussicht gestellt. Anschließend ist geplant, eine jährliche Auszahlung von 3% zu leisten. Die Prognoserechnung unterstellt, dass die Zielgesellschaften die Wohnimmobilien zum 31.12.33 verkaufen. Der gesamte Mittelrückfluss soll im Basisszenario 187% betragen. Bei einer Fondslaufzeit von 12,5 Jahren entspricht das einem durchschnittlichen Ertrag von 6,5% – ein durchaus ambitionierter Wert. Auf welchen Annahmen diese Prognose beruht, bleibt weitgehend unklar.

PLATOW-Urteil: d.i.i. ist ein erfahrenes Wohnungsunternehmen, das sicherlich über die Expertise verfügt, einen Wohnimmobilienfonds zu managen. Wer innerhalb von 12,5 Jahren einen Mittelrückfluss von 187% erzielen will, sollte aber auch in den Verkaufsunterlagen die Karten auf den Tisch legen, ob er das in der Vergangenheit schon einmal geschafft hat und vor allem, wie er das im aktuellen Marktumfeld wiederholen will.

DFV Hotel Kaiserslautern

Das Investitionsobjekt, das in der Drei-Sterne-Kategorie geführte Hotel „Holiday Inn Express“, wurde im Jahr 2019 errichtet. Es verfügt über 146 Gästezimmer, davon 132 Standardzimmer, 12 barrierefreie Zimmer und zwei rollstuhlgerechte Zimmer. Kaiserslautern ist mit rund 291 000 Übernachtungen im Jahr 2019 als Tertiärstandort einzustufen. Als Tertiärstandort werden Städte mit über 50 000 Einwohnern bezeichnet, die zwischen 150 000 und einer Million Übernachtungen zählen. Die Nachfrage in Kaiserslautern wurde bis 2019 mit rund 80% von Geschäftsreisen dominiert, wobei hiervon rund 75% auf Messe-, Kongress- und Tagungsbesucher und etwa ein Viertel auf das US-Militär entfielen. Die Corona-Pandemie hat die Hotelbranche in Kaiserslautern hart getroffen. So lag die durchschnittliche Auslastungsquote im Anlageobjekt im Jahr 2020 bei 26,6% und im Jahr 2021 bei 36,9%. In den ersten vier Monaten des Jahres 2022 lag die durchschnittliche Auslastungsquote bei 45,8%, wobei die Auslastungsquote von 25,4% im Januar auf 61,1% im April angestiegen ist.

Der Mietvertrag hat eine feste Laufzeit bis zum 04.08.37. Mieterin der Immobilie ist die tristar GmbH. Das in 2011 gegründete Unternehmen mit Sitz in Berlin ist als Franchisenehmerin von internationalen Hotelmarken in Deutschland, Österreich und der Schweiz tätig. tristar wird von einer Wirtschaftsagentur mit einem Bonitätsindex von 251 bewertet (Stand Mai 2022). Der vergebene Indexwert zählt dabei zum Bereich der „mittleren Bonität“ gemäß der Bonitätsklassifizierung der Ratingagentur.

Im Rahmen der Mittelverwendung werden 88,2% für den Erwerb der Immobilie inklusive Nebenkosten verwendet. Die emissionsabhängigen Kosten liegen bei 11,2%. Die jährlichen Kosten für die Fondsverwaltung summieren sich prognosegemäß auf rund 1,6% bezogen auf den Nettoinventarwert, sie dürfen maximal 2,3% p. a. betragen. Gemäß Prognose soll das Anlageobjekt nach einem Haltezeitraum von 15 Jahren veräußert werden. Während der Fondslaufzeit sind jährliche Auszahlungen von 4% vorgesehen, hinzu kommt der geplante Veräußerungserlös von 118%.

PLATOW-Urteil: Der Erfolg des Fonds hängt ganz wesentlich von der erfolgreichen Nutzung der Immobilie als Hotel sowie der Entwicklung der Mieterträge ab. Darüber hinaus ist entscheidend, dass ein Mieter mit mittlerer Bonität auch in der Lage ist, die Miete dauerhaft zu bezahlen. Ein eher spekulatives Investment.

PATRIZIA GrundInvest Heidelberg Bahnstadt

Beim Ankauf einer Immobilie achtet Patrizia darauf, eine Auszahlung von jährlich 4% darstellen zu können. Das Marktumfeld in Deutschland und Teilen Europas ist derzeit sicherlich herausfordernd und eine weitere deutliche Zinserhöhung würde die Situation noch verschärfen, so Andreas Heibrock, Geschäftsführer der Patrizia GrundInvest. Gleichzeitig ergäben sich im momentanen Marktumfeld jedoch auch Chancen und günstige Optionen, die sie als erfahrener und finanzstarker Asset und Investment Manager genau beobachteten, erläutert Heibrock weiter.

Das aktuelle Beteiligungsangebot der Patrizia ermöglicht Anlegern die Investition in eine gemischt genutzte Gewerbeimmobilie in Heidelberg. Das Investitionsobjekt befindet sich im jüngsten Stadtteil Heidelbergs – der Bahnstadt. Es handelt sich um eines der größten Stadtentwicklungsprojekte Deutschlands. Künftig sollen hier etwa 6 800 Menschen ein Zuhause und bis zu 6 000 Beschäftigte Arbeit finden.

Die Immobilie wurde in den Jahren 1992/93 errichtet und verfügt über eine vermietbare Fläche von knapp 26 000 qm. Hauptnutzungsarten sind Büro (82%), Fitness (9,0%) und Labor (6,8%). Die Mietflächen sind modern, gut aufteilbar und bieten damit eine hohe Flexibilität und ideale Drittverwendungsfähigkeit. Darüber hinaus liegt eine Bestandszertifizierung (BREEAM) mit einer Gesamtbewertung von „sehr gut“ vor.

Bei Ankauf der Immobilie betrug der Vermietungsstand 92,6%. Die Nutzung erfolgt durch sechs Hauptmieter. Durch die vergleichsweise lange durchschnittliche Mietvertragsrestlaufzeit von etwa acht Jahren besteht eine hohe Einnahmensicherheit. Die Büromieten in Heidelberg sind in den vergangenen Jahren deutlich gestiegen. Im Zeitraum 2015 bis 2021 stieg die Durchschnittsmiete um über 20% von 11,80 Euro/qm auf etwa 14,40 Euro/qm. Die Spitzenmiete hat sich im selben Zeitraum von 15 Euro/qm auf rund 16,80 Euro/qm erhöht. Die durchschnittliche Büromiete im Anlageobjekt liegt bei circa 12,80 Euro/qm.

Die Gesamtfinanzierung sieht ein Volumen von 104,8 Mio. Euro vor. Für den Erwerb der Immobilie inklusive Nebenkosten werden davon 88,1% verwendet. Die emissionsabhängigen Kosten liegen bei etwa 8,8%. Die jährlichen Kosten für die Fondsverwaltung werden mit 1,1% beziffert, ein guter Wert. Gut für den Fonds ist auch, dass die Fremdfinanzierung schon eingedeckt ist. Der attraktive Zinssatz von 1,33% p. a. ist bis 30.11.31 gesichert.

Die Anlagestrategie sieht eine Veräußerung des Anlageobjekts und eine anschließende Fondsliquidation innerhalb bzw. bis zum Ende der Grundlaufzeit der Fondsgesellschaft (31.12.37) vor, wobei z. B. bedingt durch die tatsächlichen Marktverhältnisse auch eine deutlich frühere Veräußerung im Sinne der Anleger möglich ist. Die Konzeption strebt eine durchschnittliche Auszahlung von 4% vor Steuern und einen Gesamtmittelrückfluss von 167,5% an – bei einer Laufzeit bis Ende 2037.

PLATOW-Urteil: Das Objekt befindet sich in einem „lebendigen Quartier“ und bietet eine gute Diversifikation hinsichtlich Nutzungsarten und Mietern. Hinzu kommt die vergleichsweise lange durchschnittliche Restlaufzeit der Mietverträge und eine günstige Fremdfinanzierung. Die Kalkulation ist plausibel, der Fonds empfehlenswert.

Project Metropolen 22

Die 1995 gegründete Bamberger Project-Gruppe hat bisher 37 Immobilien- und Immobilienentwicklungsfonds aufgelegt. Mit diesen Fonds wurden rund 1,4 Mrd. Euro eingeworben, die private und institutionelle Investoren eingebracht haben. Aktuell befinden sich mehr als 120 Immobilienprojekte mit einem Verkaufsvolumen von rund 3,5 Mrd. Euro in der Entwicklung. Bei Project wird der Wohnimmobilienmarkt nach wie vor optimistisch eingeschätzt. „Trotz der Leitzinserhöhung der EZB sind Wohnimmobilien weiterhin attraktiv, auch deshalb, weil es keine überzeugenden Anlage-Alternativen gibt. Denn auch mit den derzeitigen Zinssätzen bleibt der Realzins negativ“, so Juliane Mann, Geschäftsführerin der Project Immobilien Wohnen und Gewerbe GmbH.

Verschiebt man beispielsweise den geplanten Kauf einer eigenen Immobilie und wartet ab, verliert das Eigenkapital bei einer Inflation von 7% nach fünf Jahren circa 30% seiner Kaufkraft. Hinzu kommt, dass Projektentwickler aufgrund steigender Zinsen und Baukosten Projekte verschieben oder gänzlich streichen müssen. „Durch diesen Rückgang der Bautätigkeit reduziert sich das künftige Angebot, was tendenziell preistreibend wirkt. Jetzt zu zögern oder zu warten, kann also noch mehr Geld

kosten“, erläutert Mann weiter.

Die konkreten Investitionsobjekte des Project Metropolen 22 stehen noch nicht abschließend fest, allerdings sind zwei mögliche Inves-titionsobjekte bereits vorselektiert. Die Anlagepolitik besteht in der Auswahl und dem mittelbaren Ankauf von geeigneten Immobilien mit Entwicklungspotenzial, die zu vorwiegend wohnwirtschaftlichen, aber auch gewerblichen/gemischtgenutzten Zwecken nutzbar sind.

Der Fokus liegt auf Immobilien in Deutschland. Die Investitionen finden in mindes-tens acht verschiedenen Immobilienentwicklungen und in mindestens drei verschiedenen Metropolregionen statt. Als Metropolregion in diesem Sinn gelten Regionen mit einer Kernstadt als deren Mittelpunkt mit mehr als 200 000 Einwohnern und einem Einzugsbereich im Umland und/oder weiterer Städte mit insgesamt mehr als 500 000 Einwohnern.

Zur Umsetzung der verbindlich geltenden Investitionskriterien darf der nach Kapitalanlagegesetzbuch regulierte Alternative Investmentfonds (AIF) grundsätzlich kein Fremdkapital aufnehmen. Eine Ausnahme ist nur möglich, wenn der Kredit dem Bau von öffentlichen bzw. sozial geförderten Immobilien, dem Bau von Immobilien im Rahmen energetischer Förderprogramme oder dem Bau von nachhaltigen Immobilien anhand von ESG-Kriterien dient.

Die Laufzeit des Fonds ist befristet bis zum 30.06.32 (Grundlaufzeit). Die anfänglichen Fondskosten betragen knapp 15%, die laufenden Kosten etwa 1,2% des jeweiligen Nettoinventarwertes. Es wurden drei Anteilklassen gebildet, die sich lediglich hinsichtlich der jährlichen Auszahlungen unterscheiden: Anteilsklasse A (vollständige Thesaurierung), Anteilsklasse B (jährliche Auszahlung von 4%) und Anteilsklasse C (jährliche Auszahlung 6% ab dem 36. Monat). Je nach Anteilsklasse variieren die Ergebnisse. Bei der Variante mit der vollständigen Thesaurierung wird im Mid-Case ein Kapitalrückfluss vor Steuern von insgesamt 165% prognostiziert. Wer auf eine jährliche Auszahlung von 4% Wert legt, kommt auf einen Gesamtmittelrückfluss von 150%.

PLATOW-Urteil: Die Project-Gruppe ist ein erfahrener Anbieter, der schon eine Vielzahl von Fonds erfolgreich aufgelegt hat. Die durch Investitionskriterien gesicherte Risikostreuung in mindestens acht verschiedene Immobilienprojekte in unterschiedlichen Metropolregionen mit hoher Wohnraumnachfrage ist wichtig und sinnvoll. Auch der Verzicht auf Fremdkapital reduziert die klassischen Risiken einer Immobilienentwicklung und macht den Fonds damit unabhängiger von Verwerfungen im Bankensektor.

Wealthcap Immobilien Deutschland 45

Mit einem verwalteten Vermögen von rund 10 Mrd. Euro zählt Wealthcap zu den führenden Anbietern geschlossener Sachwertbeteiligungen in Deutschland. Die Anlageklasse Immobilien nimmt dabei mit einem Investitionsvolumen von 6,6 Mrd. Euro und 80 aufgelegten Fonds einen besonderen Stellenwert ein und kennzeichnet das Kerngeschäft von Wealthcap.

Der Immobilien Deutschland 45 hat zum 28.02.22 eine Beteiligung in Höhe von 89,9% an der Objektgesellschaft „Wealthcap Objekt Berlin III GmbH & Co. KG“ erworben. Der Fonds ist somit mittelbar an der im Jahr 2020 erbauten Immobilie PrimeFiftyNine in der so genannten City-West im Stadtteil Charlottenburg beteiligt. Es handelt sich vorwiegend um ein Bürogebäude, welches durch eine Einzelhandelsfläche im Erdgeschoss ergänzt wird. Im rückwärtigen Bereich befinden sich zehn Wohnungen, verteilt über fünf Etagen. Über die gesamte Haltedauer wird ein besonderes Augenmerk auf die Energieeffizienz der Immobilie gelegt. Dazu gehören eine nachhaltige Fernwärmeversorgung, eine energetisch effiziente Bauweise und eine intensiv begrünte Dachfläche.

Hauptmieter mit rund 60% der Gesamtmietfläche ist die Kreditanstalt für Wiederaufbau (KfW), die die Büroflächen für Schulungszwecke nutzt. Der indexierte Mietvertrag hat eine Laufzeit bis Ende Oktober 2030. Die Einzelhandelsfläche von 180 qm wurde von Vodafone angemietet. Ferner bestehen sechs Wohnraummietverträge. Der Vermietungsstand – bezogen auf die kalkulierte Gesamtmiete – liegt bei 94%. Für leerstehende Flächen übernimmt der Verkäufer allerdings eine dreijährige Mietgarantie, so dass bei wirtschaftlicher Betrachtung Vollvermietung gegeben ist.

Der Kaufpreis der Immobilie beträgt 65 Mio. Euro, er wird anteilig mit 31,15 Mio. Euro Fremdkapital finanziert. Die Fremdkapitalkonditionen sind schon eingedeckt und aus heutiger Sicht ein Schnäppchen. Der Zinssatz von 1,3% p. a. ist für 90% des Darlehens bis zum 30.10.31 gesichert. Die Grundlaufzeit des Fonds endet nicht sehr viel später am 31.12.34. Der prognostizierte Ausschüttungsverlauf sieht eine jährliche Auszahlung von 3% sowie eine Schlusszahlung nach Veräußerung der Immobilie von 102% vor. Die anfänglichen Fondskosten betragen 9,4%, die laufenden Kosten liegen bei lediglich 0,6%.

PLATOW-Urteil: Der Art. 8-Fonds investiert in einen nachhaltigen Neubau in Berlin-Charlottenburg. Sicherheit gibt ein staatlicher Mieter, der einen Großteil der gewerblichen Fläche angemietet hat. Der zu 100% indexierte Mietvertrag bietet angesichts der nicht sehr üppigen Ausschüttung immerhin eine gute Grundlage zum Ausgleich einer evtl. anhaltenden Inflation.

ARTIKEL DIESER AUSGABE

Die Welt dreht sich weiter

Von Panikkäufen vor und leergefegten Schaufenstern nach den größten Zinsanhebungen in der Geschichte der EZB ist bisher nichts zu sehen. Die Marktteilnehmer waren vorbereitet und das... mehr

Ausblick ins neue Jahr – Es gibt ein Leben nach der Party

Wie sieht die deutsche Immobilienwirtschaft in 18 Monaten aus? Wir stellen das positive Fazit an den Anfang, bevor wir uns den Unwägbarkeiten der kommenden Monate zuwenden: Es wird wieder... mehr

‚‚Wir fahren aktuell mit angezogener Handbremse“ – Qualität vor Quantität

Nachdem die Corona-Pandemie einen der längsten Immobilienzyklen der Geschichte im Jahr 2020 beendete, schien der Markt Ende des vergangenen Jahres bereits wieder durchzustarten. Doch... mehr

Institutionelle Investoren – neu rechnen nach der Zinswende

Steigende Baukosten und Zinsen sowie die durch den Krieg in der Ukraine ausgelöste Energiekrise verändern das Marktumfeld für Investoren beträchtlich und machen diese vorsichtiger.... mehr

Es bröckelt beim Betongold – Immo-Aktien gehören aber ins Depot

Ein Lieblingssektor deutscher und internationaler Anleger ist 2022 kräftig unter die Räder gekommen. Steigende Notenbankzinsen haben auch bei Immobilien eine Neubewertung ausgelöst.... mehr

Immobilienaktien 2023

Auf diese Aktien sollten Sie 2023 achten. mehr

Offene Immobilienfonds – mehr Chancen, mehr Risiken

Zu den schon bestehenden, coronabedingten Lieferengpässen kommen durch den Krieg in der Ukraine nun weitere Probleme wie steigende Energiepreise, Inflation und eine deutliche Zinswende... mehr