Institutionelle Investoren – neu rechnen nach der Zinswende

Institutionelle Investoren – neu rechnen nach der Zinswende

Steigende Baukosten und Zinsen sowie die durch den Krieg in der Ukraine ausgelöste Energiekrise verändern das Marktumfeld für Investoren beträchtlich und machen diese vorsichtiger. Ein rückläufiges Transaktionsvolumen ist die logische Konsequenz. Positiv ist, dass die Nachfrage zumindest bei Gewerbe und Wohnen stabil ist. Bei Wohnen winken zudem Gelegenheiten in den USA.

Die Immobilienwirtschaft muss sich nach 15 Jahren Dauerparty neu aufstellen und lernen, dass eine Immobilie eben nicht nur ein Datenraum ist. Wer die 3-Euro-Shirts, die Masken oder die Kopfschmerztabletten herstellt, kann dem Konsumenten egal sein – solange sie immer nur bei Bedarf verfügbar sind. Die Immobilienmärkte betreffen demgegenüber jeden direkt. Veränderungen bei Angebot und Nachfrage oder die Erhöhung der Bau- oder Energiekosten spüren Mieter wie Eigentümer, also jeder. Bewertungsänderungen haben direkt Auswirkungen auf die eigene Kapitalanlage oder indirekt über die Immobilienquote der Versicherungen und Pensionskassen auf die eigene Altersvorsorge. Der Zinseffekt ließ die Preise explodieren, was die Immobilienmathematik strapazierte, die neben Zinsen auch Instandhaltung, Lebenszyklus, Verwaltungskosten, Leerstände, Mietausfälle, nicht umlegbare Nebenkosten, Managementkosten u. v. m. kennt. Wir haben Sie in den früheren Immobilien-Specials regelmäßig darauf hingewiesen, dass die laufende Preisbildung mathematisch nicht mehr zu rechtfertigen und fast ausschließlich zinsgetrieben ist. Trotzdem stellt sich die Immobilienszene bei den Konsequenzen eines neuen Zinsszenarios größtenteils nach wie vor taub.

Die institutionellen Anleger arbeiten darüber hinaus noch ihren vorbereiteten Überhang ab. Das glättet das Zahlenwerk. Und auch eine gewisse Vorsicht bei der Betrachtung der Maklerzahlen ändert nichts daran, dass nach aller aktuellen Erkenntnis der Nutzermarkt, d. h. die Nachfrage, den Investmentmarkt stützt. Dies gilt auch bei Wohnungen. Medien und Politik überbieten sich in Knappheitsberichten. Völlig unrealistische Neubauziele werden zur Volksberuhigung immer wieder in den Raum gestellt. Zinseffekte spiegeln sich bei Gewerbe und Büro nur im Multiplikator und nicht in der (gefährlicheren) multiplikativen Verknüpfung von Miete und Rendite.

Ob sich aber der Makleroptimismus im Hinblick auf den Bürovermietungsmarkt „als Fels in der Brandung“ bewahrheitet, wird sich zeigen. Schließlich erinnert einiges an die Zeit nach dem Zusammenbruch der Vereinigungseuphorie. Phasen eines Hypes oberhalb des realen Trends werden meist mit deutlichen Einbrüchen abgestraft. Aber: Alles nicht so schlimm. Die Inflation kommt, in 30 Jahren ist sowieso alles teurer. Es gilt nur, die Flaute zu überleben und liquide zu bleiben.

Wie geht es bei Wohnen und Gewerbe weiter? Kleineren, mit Zinssenkungsfantasie finanzierten Beständen der vergangenen Jahre wird bei Anleihe- und Kreditprolongation der Kragen ziemlich eng werden. Was mit neuen „7 000 bis 10 000 Euro Neubau-Standard-Wohnungen“ wird, wenn Institutionelle nicht mehr kaufen, wissen wir auch nicht. Und wer schon gekauft hat, sollte sich auf ein Gefecht mit dem „Damokles-Bewertungsschwert“ vorbereiten. Gewerbe ist mit temporär eingebautem Inflationsschutz noch eine Weile gefeit, aber die Multiplikatoren-Rechnung der vergangenen Jahre geht nicht mehr auf.

Exkurs – Chancen in den USA

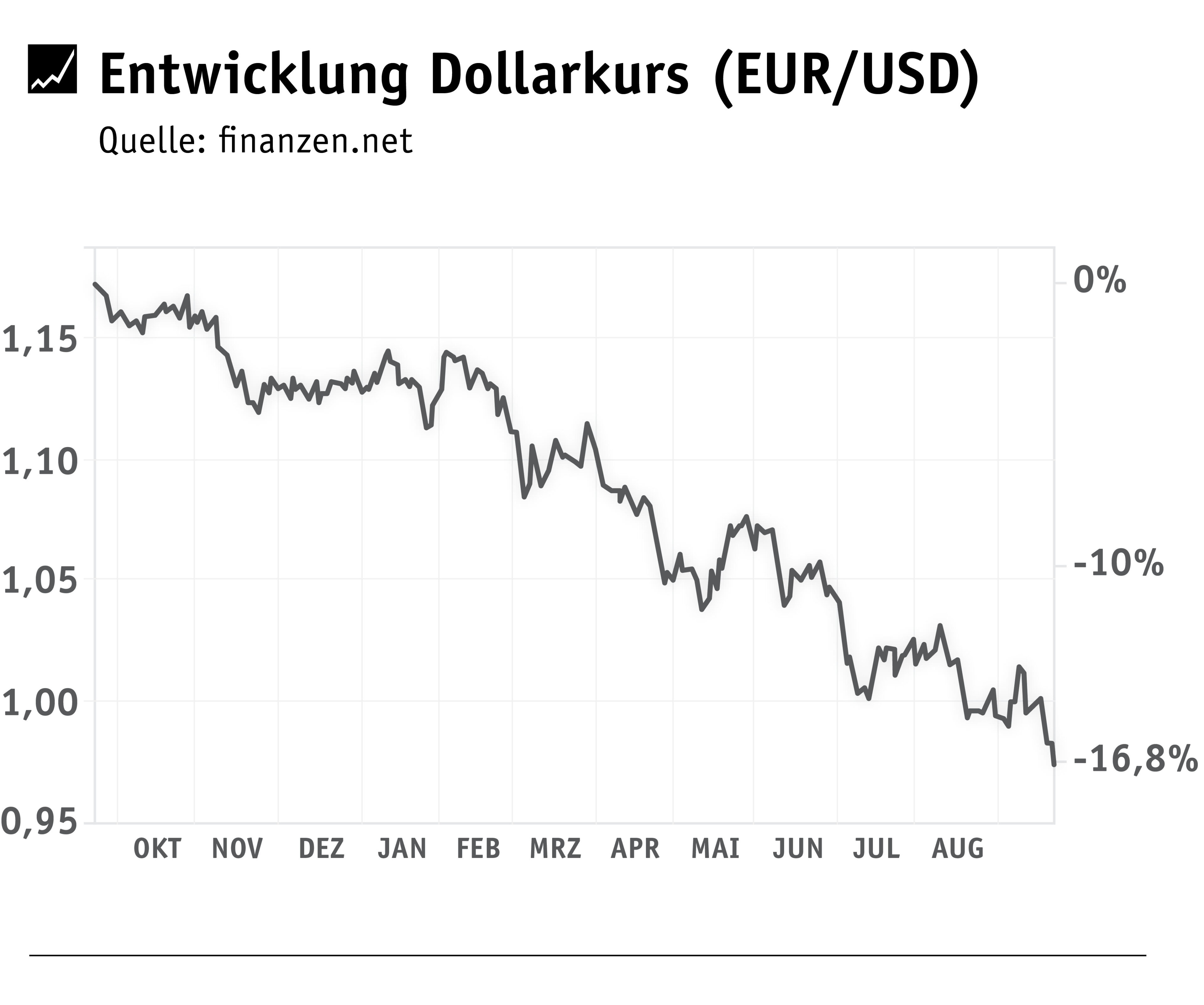

Derzeit ziehen die USA Europa davon. Der Euro implodiert durch die US-Zinserhöhungen. Ende September erhöhte die US-Notenbank Federal Reserve den Leitzins erneut um 75 Basispunkte auf eine Spanne von 3,0 bis 3,25%. Für dieses Jahr sind zwei weitere Zinsschritte, in 2023 mindestens ein weiterer angekündigt. Die Fed hat den Leitzins damit bereits zum fünften Mal angehoben, im Juni und Juli dabei ebenfalls um deutliche 75 Basispunkte. Fed-Chef Jerome Powell wird die Geldpolitik so lange straffen, bis die Inflation deutlich nach unten geht. Dabei nimmt er einen Wachstumsrückgang und einen Anstieg der Arbeitslosigkeit in Kauf. „Ich wünsche mir, es gäbe einen schmerzfreien Weg, dies zu tun. Aber den gibt es nicht“, so Powell.

Damit importiert sich die Eurozone nicht nur weitere Inflation, auch die Investments in den USA werden teurer. Das sollte Investoren, die auf Sicherheit setzen, aber nicht abschrecken, gilt der US-Dollar doch als sicherste Währung der Welt. Stiegen die US-Verbraucherpreise im Juni auf 9,1%, den höchsten Stand seit 40 Jahren, sank die nominale Inflation im Juli und August bereits leicht auf 8,5% bzw. 8.3%. Restriktive Geldpolitik und fallende Energie- und Spritpreise gehen Hand in Hand. Allerdings könnte es nach Einschätzung von Wirtschaftsexperten zwei Jahre oder länger dauern, bis die Inflation wieder in die Nähe des jährlichen Ziels von 2% fällt. Die Kosten für Mietwohnungen und andere Dienstleistungen (z. B. für die Gesundheitsversorgung) dürften in den kommenden Monaten wahrscheinlich weiter steigen.

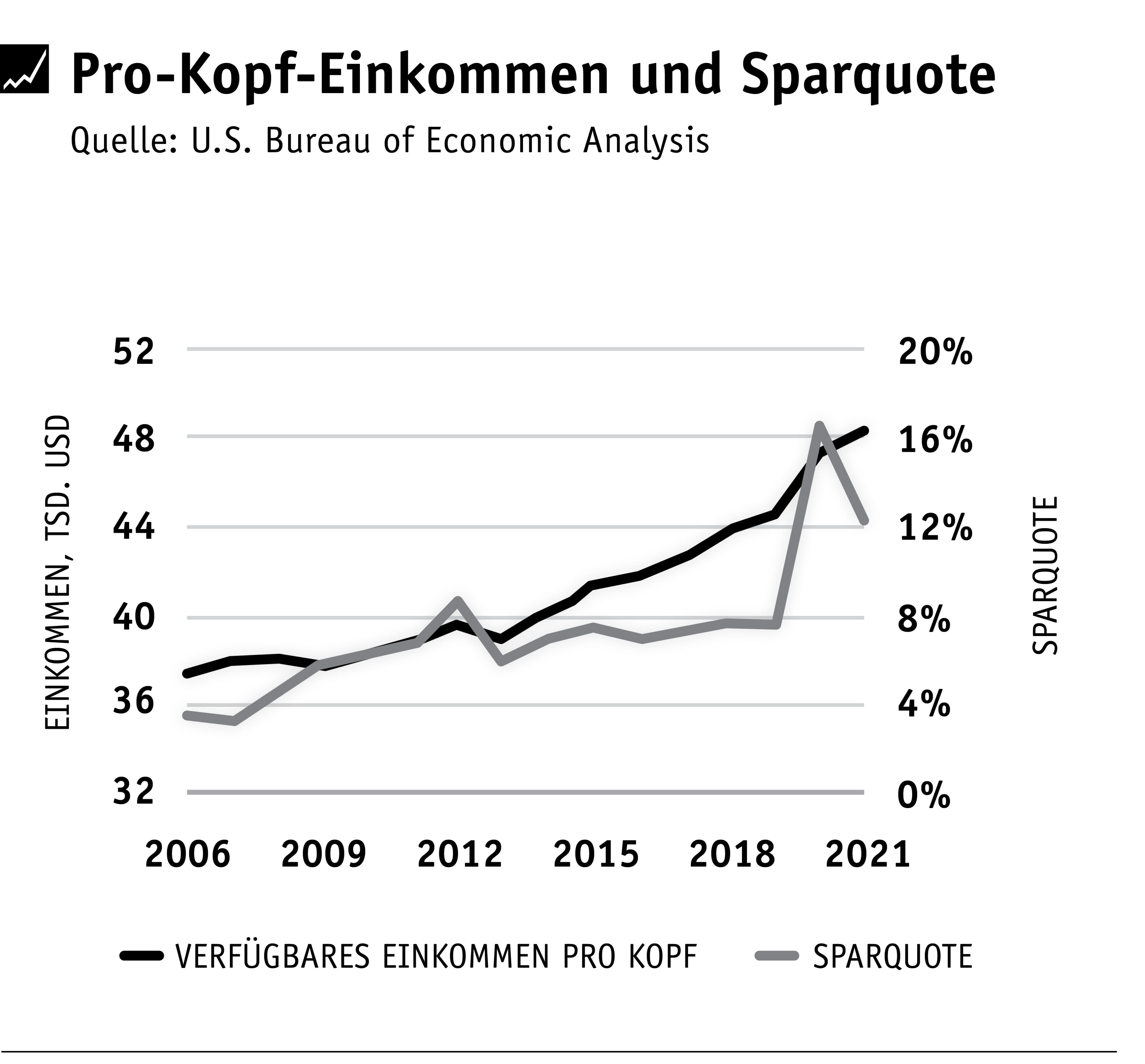

Weiterhin robust zeigt sich der US-Arbeitsmarkt. Nachdem die Arbeitslosenzahlen zu Beginn der Corona-Pandemie im März 2020 sprungartig von 4,5 auf 14,4% im April 2020 angestiegen waren, sanken sie seitdem kontinuierlich auf aktuell 3,8%. Das schnelle Wiederanziehen der Wirtschaft und der Arbeitskräftemangel pushte die Einkommen. In 2020 betrug der reale Anstieg der verfügbaren Einkommen pro Kopf 5,8% und in 2021 rund 2,1%. Die USA weisen unter den westlichen Industrienationen die stärkste demografische Wachstumsperspektive auf. Nach Prognosen des US-Census wird die Bevölkerung von aktuell 332 Mio. in 2021 bis 2031 um 7% auf etwa 355 Mio. Menschen ansteigen. Mit 65,4% weisen die USA zugleich einen hohen Anteil von Personen im erwerbsfähigen Alter auf. Dieser Anteil wird durch die günstige Bevölkerungsstruktur auch in Zukunft hoch bleiben.

Entsprechend positiv bewerten wir Investitionen in den US-Wohnungsmarkt. Die Kombination aus steigenden Zinssätzen, anhaltender Unterbrechungen der Lieferketten und hohen Eigenheimpreisen führt zum Stimmungseinbruch bei Bauherren und einer Verlangsamung des Wohnungsneubaus. Der National Association of Home Builders-Index (NAHB) sank im September den neunten Monat in Folge auf aktuell 46 Punkte, den niedrigsten Stand seit Mai 2014 (mit Ausnahme des Corona-Frühjahrs 2020, wo der Index kurzfristig über zwei Monate einbrach).

Laut NAHB-Chefökonom Robert Dietz zeige die Immobilienrezession keine Anzeichen eines Nachlassens, da die Bauherren weiterhin mit erhöhten Baukosten und einer restriktiven Geldpolitik der Fed zu kämpfen hätten, die dazu beigetragen habe, die Hypothekenzinsen Mitte September auf über 6%, den höchsten Stand seit 2008, zu treiben. In diesem schwachen Markt habe mehr als die Hälfte der Bauherren in einer NAHB-Umfrage angegeben, die Incentives deutlich erhöht zu haben und Preisnachlässe zu gewähren.

Das pusht den Mietmarkt. Wo nicht gekauft wird, muss gemietet werden. Das klassische Eigenheimland USA wandelt sich. Jedes Jahr wächst der Mietmarkt um Millionen Menschen. Das sehen auch die deutschen institutionellen Investoren, die ihre Investitionen immer stärker vom gewerblichen auf den wohnwirtschaftlichen Markt lenken. Laut CBRE hat das Investmentvolumen 2021 im Multifamily-Markt mit 315 Mrd. US-Dollar, davon allein 136 Mrd. in Q4 2021, ein deutliches Allzeithoch erreicht. Wohnungsknappheit und steigende Mieten locken Investoren.

Die Anfangsrenditen (Cap Rates) für Multifamily-Wohnanlagen lagen Ende 2021 laut CBRE je nach Region zwischen 3,9 und 5,7%, im US-Schnitt bei 4,6% und damit deutlich über den Werten von deutschen Bestandswohnungen. Dabei ist die Investition in den MultifamilyMarkt relativ risikoarm. Das Mietrecht ist pro Vermieter, die Leerstände sind niedrig und die Mieten kommen. Trotz Corona wurden 2020 laut CBRE mehr als 90% der Mieterträge pünktlich gezahlt. Für die Zukunft erwartet CBRE steigende Mietzinsen und Belegungsraten von mehr als 95%. Bei der Auswahl der Standorte ist aber Expertise gefragt, ist der Mietmarkt geographisch und sektoral doch sehr heterogen.

Neben dem „Hin zum Wohnen“ zeichnen sich dabei zwei weitere Trends ab: „Weg aus den Megacities“ und „Neubau statt Bestandsankauf“. 2021 habe sich der Trend von Wanderbewegungen innerhalb der USA laut bulwiengesa Richtung Süden fortgesetzt und verstärkt. Amerikaner verlassen die vergleichsweise teuren Küstenregionen und Nordstaaten und ziehen in Staaten mit niedrigeren Lebenshaltungskosten und geringeren Steuern. Die pandemiebedingte Verlagerung hin zur mehr Fernarbeit und der Wunsch nach mehr Wohnraum haben diesen Trend zusätzlich verstärkt. Das spiegeln auch die Anfangsrenditen (Cap-Rates) wieder. So sind diese für US-Multifamily-Investitionen im Südosten der USA laut des „US Multifamily Market Monitors 1. HJ 2022“ von bulwiengesa auch im vierten Quartal 2021 weiter zurückgegangen. Im Vergleich zum Vorjahr betrug der Rückgang etwa 90 Basispunkte auf 4,5%. Der Südosten weist damit innerhalb der USA neben der Pazifikregion die niedrigste Cap Rate aller Regionen auf. Die starke Investorennachfrage und hohe Liquidität im Markt wirken weiter auf ein niedriges Cap Rate Niveau hin. Allerdings habe sich die Differenz zur 10-jährigen US-Staatsanleihe zuletzt verringert. Ein weiteres Absinken der Cap Rates sei aufgrund der Zinsanhebungen der Fed und höherer Kapitalmarktzinsen laut bulwiengesa allerdings unwahrscheinlich. Realistisch sei vielmehr ein Seitwärtstrend oder eine moderate mittelfristige Erhöhung.

Auf den Sunbelt setzt neben weiteren starken Wachstumsregionen an der Ostküste auch die Münchner BVT Unternehmensgruppe, die seit über 25 Jahren als Spezialist für Investitionen in Wohnimmobilien-Projektentwicklungen im US-Multifamily-Markt tätig ist. In der Residential Serie startete sie unlängst den 18. Fonds, der sich, konzipiert nach luxemburgischem Recht, an institutionelle Anleger richtet. Als Publikumsfonds offeriert die BVT aktuell den BVT Residential USA 17. Neben der BVT engagieren sich u. a. auch die Union Investment Real Estate, die erstmals Ende 2021 einen Wohnkomplex in Fort Lauderdale, Florida, erworben hat, die German American Realty rund um Patrick Adenauer, die seit Gründung im Jahr 2014 in 26 separaten Transaktionen Mehrfamilienhäuser im Wert von über einer 1 Mrd. US-Dollar erworben hat und neuerdings auch der Schweizer Investmentmanager Empira, der im August mit dem Empira Residential Invest US einen Immobilienfonds für institutionelle Anleger aufgelegt hat.

Die deutschen Fondsanbieter setzten in der Regel auf die Entwicklung von Multifamily-Projektentwicklungen, zumeist im Class-A-Segment, das ein einkommensstärkeres Mieterklientel anspricht.

Aktuelle Angebote

Die Immobilieninvestmentgesellschaft Catella hat 250 deutsche Immobilieninvestoren befragt, welche Entwicklungen aktuell das Investorenverhalten am stärksten beeinflussen. Die größten Gefahren sehen die Befragten in einer anhaltend hohen Inflation, steigenden Baukosten sowie der Zinsentwicklung. Rund 33% der Unternehmen sehen die Fremdkapitalzinsen innerhalb der nächsten zwei Jahre bei 3,0%, knapp 30% erwarten einen Zinssatz von 2,5%. Die ganz überwiegende Mehrheit der Befragten (69%) geht davon aus, dass die durch eine Zinsanhebung verursachte Abnahme der Überschussliquidität Druck aus einigen überhitzten Immobilienmärkten nimmt und sich die Preise zunächst eher seitwärts bewegen. Rund 25% glauben, dass eine Zinsanhebung mittelfristig für ein sinkendes Preisniveau bei Immobilien sorgt.

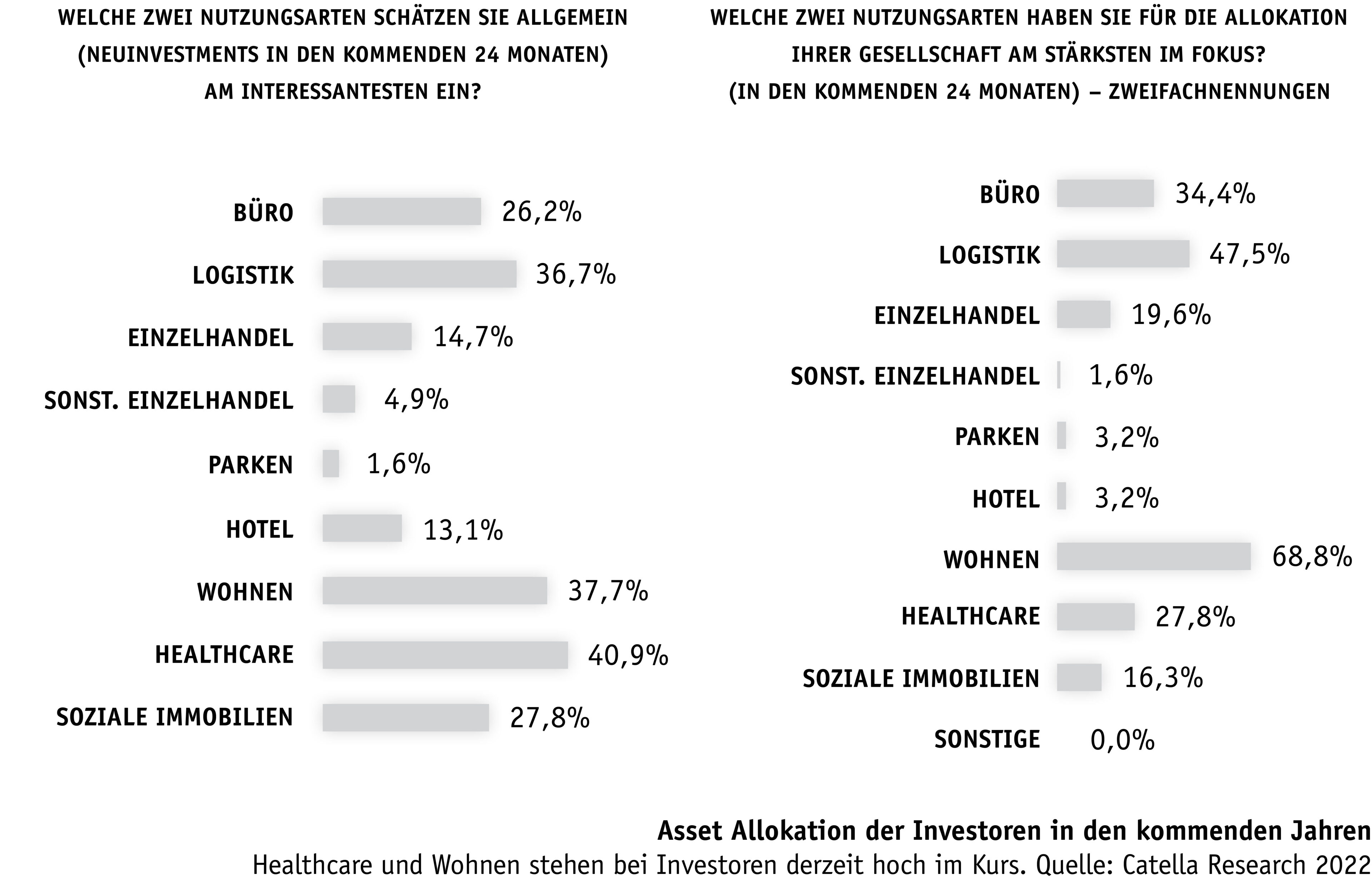

Die interessantesten Nutzungsarten innerhalb der nächsten zwei Jahre sind laut den Teilnehmern die Assetklassen Healthcare (40,9%) und Wohnen (37,7%). Weitgehend uninteressant werden die Nutzungsarten sonstiger Einzelhandel (5%), Parken (1,6%) und Hotel (1,6%) eingeschätzt. Geht es um die eigene Asset-Allokation, liegt der Fokus bei den Unternehmen auf den Nutzungsarten Wohnen (68,8%) und Logistik (47,5%). Schlusslichter sind auch hier sonstiger Einzelhandel, Parken und Hotel. Hinsichtlich der regionalen Diversifikation sieht bereits knapp die Hälfte der Befragten die besten Chancen außerhalb Europas.

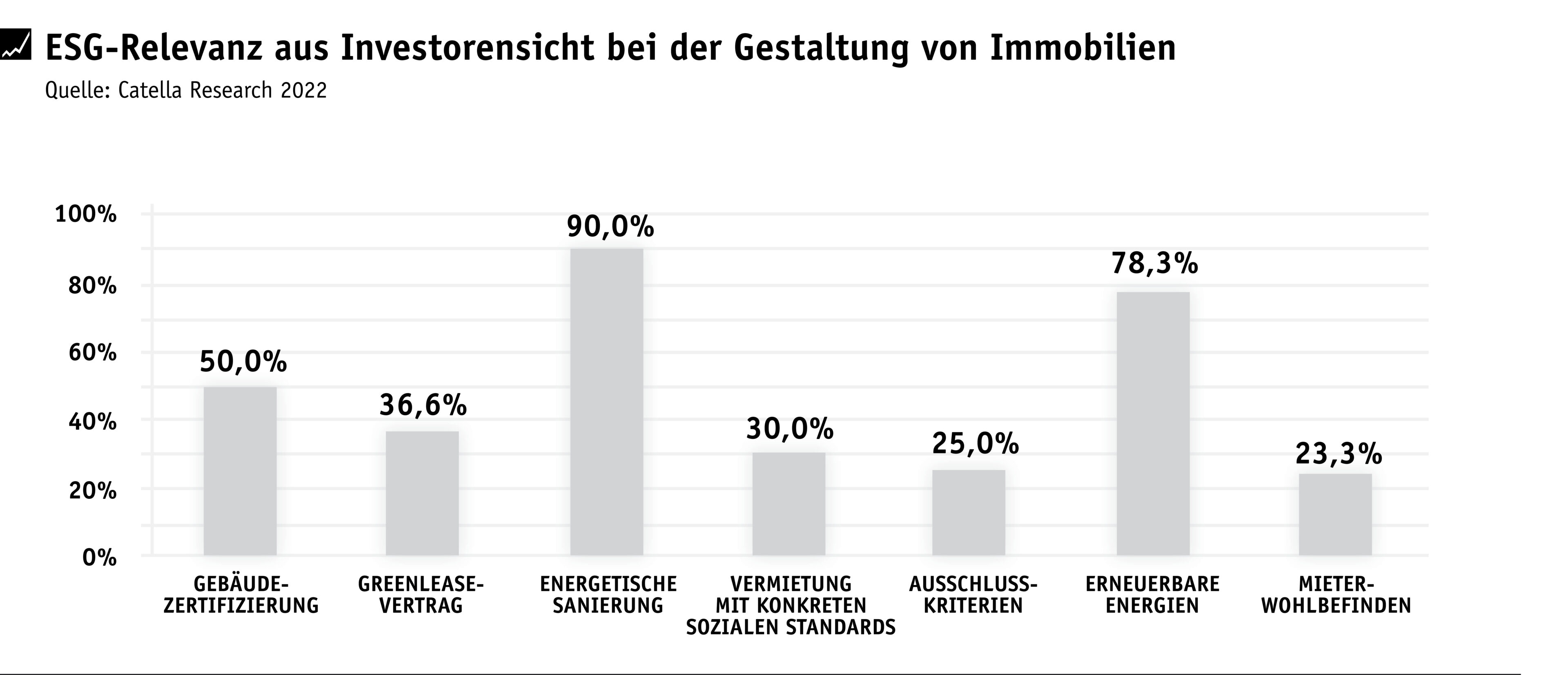

Die Immobilienexperten sollten ferner verschiedene ESG-Fragestellungen nach ihrer Wichtigkeit einordnen. Als überdurchschnittlich relevant wurden dabei die nachhaltige Bewirtschaftung einer Immobilie aus ökonomischer Sicht, das Risiko beim Verkauf einer nicht-nachhaltig bewirtschafteten Immobilie sowie der Mehraufwand im operativen Geschäft durch das Inkrafttreten der ESG-Regulatorik eingestuft. Die am besten geeigneten Ansätze, eine Immobilie nachhaltiger zu gestalten, sehen die Befragten in der energetischen Sanierung (90%) und der Verwendung von erneuerbaren Energien (78,3%). Der am geringsten ausgewählte Ansatz stellt das Mieterwohlbefinden mit lediglich 23,3% dar. Die Daten deuten nach Einschätzung von Catella darauf hin, dass Environment-Faktoren weiter den sozial ausgerichteten ESG-Maßnahmen vorgezogen werden.

Auch die nackten Zahlen sprechen mittlerweile eine deutliche Sprache. Im Vergleich zu den Halbjahresdurchschnitten der Jahre 2020 und 2021 steigerten in den vergangenen sechs Monaten lediglich Staatsfonds und Offene Publikumsfonds ihr Ankaufsvolumen von Gewerbeimmobilien. Demgegenüber kauften Versicherungen und Pensionskassen (-61% gegenüber Halbjahresdurchschnitt), offene Spezialfonds (-56%), Private-Equity-Fonds (-38%) und sonstige Fonds- und Assetmanager (-25%) deutlich weniger an als noch vor Beginn des Krieges in der Ukraine. Projektentwickler reduzierten ihr Ankaufsvolumen vor diesem Hintergrund lediglich moderat (-18%).

Deka-Immobilien-Fondsbaukasten

Eine interessante Portfolioergänzung für institutionelle Investoren ist der Immobilien-Fondsbaukasten der Deka. Dieser bietet die Möglichkeit, in Büro-, Handels-, Hotel- und Logistikgebäude in Europa zu investieren. Das Basisprodukt mit einem Fondsvolumen von rund 4,7 Mrd. Euro ist der WestInvest ImmoValue, ein Publikumsfonds für institutionelle Anleger, dessen Anlagefokus sich seit fast zwei Jahrzehnten auf ertragsstarke Büroimmobilien an ausgewählten Standorten in europäischen Ballungszentren richtet. Als Zielinvestitionen sind Büroobjekte in etablierten Lagen mit einer hohen Objektqualität vorgesehen. Individuell kombiniert mit den drei weiteren WestInvest-Baukas-tenfonds „WestInvest TargetSelect Hotel“, „WestInvest TargetSelect Logistics“ sowie „WestInvest TargetSelect Shopping“ lassen sich die Chancen sektoraler Diversifikation nutzen.

Der Spezialfonds WestInvest Target-Select Hotel mit einem Fondsvolumen von 0,6 Mrd. Euro setzt auf Hotelimmobilien in bedeutenden Städten mit einer Mischung aus Geschäftsreisenden und Touristen. Dabei stehen hochwertige Immobilien mit bonitätsstarken Pächtern im Fokus. Das Portfolio ist mit fast zwanzig Objekten in den Innenstädten von Frankfurt, Hamburg, London, Dublin, Edinburgh, Wien und Amsterdam breit aufgestellt.

Der WestInvest TargetSelect Logistics ist gut 1 Mrd. Euro schwer. Er konzentriert sich auf Logistikimmobilien entlang der wichtigsten europäischen Transportrouten. Diese bilden die Basis im Bestand und ermöglichen derzeit eine überdurchschnittlich hohe Ausschüttungsrendite. Aktuell besitzt der Fonds über 30 Immobilien. Der WestInvest TargetSelect Shopping investiert international in Handelsimmobilien an Standorten mit überregionaler Versorgungsfunktion und berücksichtigt dabei Auswahlkriterien wie Zentralität und Kaufkraft. So sorgen enthaltene Fachmarktzentren, Nahversorgungszentren sowie Highstreet-Lagen für Diversifikation. Alle relevanten Handelskonzepte sind bereits im derzeit mehr als fünfzehn Objekte umfassenden Portfolio des Fonds enthalten. Das Fondsvolumen beträgt rund 0,6 Mrd. Euro.

Der Baukasten biete anders als vorkonfigurierte pansektorale Fonds die Möglichkeit, bei einer konservativen Anlage die Chancen eines einzelnen Sektors zu suchen, erläutert Marcus Rösch, Geschäftsführer der WestInvest. Beispielsweise überwögen durch die Disruption der Corona-Krise in gut positionierten Handelsfonds die Chancen die Risiken. Auch Hotelfonds, die sich in den vergangenen Jahren strategisch gut aufgestellt haben, sollten in der Zukunft gute Erträge erwirtschaften, so die Einschätzung von Rösch.

PLATOW-Urteil: Der Immobilien-Fondsbaukasten der Deka ist ein interessantes Konzept, mit dem Investoren nicht nur ihre Portfolien zielgenau im Bereich der Nutzungsarten ausrichten, sondern mit den TargetSelect Fonds auch antizyklische Chancen mit einem etablierten Bestandsportfolio aufgreifen können.

d.i.i. German Residential Fund

Die 2006 gegründete d.i.i. Gruppe ist ein Spezialist für deutsche Wohnimmobilien. Die d.i.i. führt sämtliche Leistungen vom Objektankauf über die Finanzierung, Objektentwicklung und -betreuung bis hin zum Abverkauf von Immobilien selbst durch. Die d.i.i. war nach eigenen Angaben mit ihren bisherigen Fonds sehr erfolgreich. In den vergangenen zehn Jahren lag demnach die Bandbreite der Rendite auf Fondsebene zwischen 7 und 11%. Ein konkreter Nachweis für diese Aussage in Form einer testierten Leistungsbilanz oder Performancebericht liegt allerdings nicht vor.

Aktuell beobachtet man bei d.i.i. Marktunsicherheiten, welche aus veränderten Finanzierungskonditionen sowie steigenden Bau- und Energiekosten resultieren. Dennoch blickt d.i.i. mit großem Optimismus voraus. Wohnimmobilien hätten weiterhin eine hohe Relevanz und entsprechend viel Nachfrage. Das Delta zwischen vorhandenen Wohnungen und tatsächlich benötigtem Wohnraum werde insbesondere im großen mittleren Wohnsegment auch in den kommenden Jahren weiter ansteigen, so die Einschätzung der Immobilienexperten von d.i.i. Aktuelle Krisen und dadurch bedingte steigende Migrationszahlen würden diese Situation weiter verschärfen.

Der d.i.i. German Residential Fund befindet sich in der Anfangsphase des Portfolioaufbaus. Er wird in deutsche Wohnimmobilien investieren, die u. a. in Hamburg, Berlin, Köln, Düsseldorf, Frankfurt, Leipzig und Dresden sowie den Metropolregionen dieser Städte liegen. Rund 75% der verfügbaren Mittel sollen in Bestandsentwicklung und 25% in zu privatisierende Objekte investiert werden. Im Rahmen einer Core Plus/Manage to Core-Strategie kauft der Fonds Bestandsimmobilien mit Sanierungs- und/oder Modernisierungsbedarf und Mieten unter Marktniveau. Durch die Sanierung werden die Immobilien in einen zeitgemäßen Zustand gebracht, die Nebenkos-ten gesenkt und die Gesamtmiete der Immobilien auf eine sozialverträgliche, aber stetige Weise dem Marktniveau angenähert. Im Rahmen der Privatisierung sollen einzelne Wohneinheiten durch eine frühe Exit-Strategie veräußert werden.

Der Fonds strebt ein Investitionsvolumen von 800 Mio. Euro an, das mit maximal 50% Fremdkapital finanziert wird. Weitere Eckdaten sind eine Mindestanlage von fünf Mio. Euro, eine Laufzeit von sechs Jahren sowie eine Gewinnausschüttung von 4%. Die Zielrendite wird mit 8-11% (IRR) beziffert.

PLATOW-Urteil: Die d.i.i Gruppe ist ein Spezialist für deutsche Wohn-immobilien mit langjähriger Erfahrung. Konzeption und Eckdaten des Fonds sind schlüssig und lassen ein vernünftiges Investment erwarten.

GRR Future Retail Properties 1

Die GRR Group ist ein auf Basic Retail spezialisierter Investment- und Asset-Manager mit ausschließlichem Fokus auf den Lebensmitteleinzelhandel. Sie betreut mehr als 500 Einzelhandelsimmobilien der bekanntesten deutschen Lebensmitteleinzelhändler mit über 60 Objekten im Eigenbestand und einem Gesamtwert von über 1,95 Mrd. Euro. Seit der Erstauflage in 2012 wurden vier institutionelle Fonds mit mehr als 850 Mio. Euro Eigenkapital erfolgreich platziert und ein Fondsvermögen von rund 1,5 Mrd. Euro initiiert. Die Retail Funds der GRR konnten bisher stabile Renditen erzielen. Grundlage dafür waren eine breite Diversifikation, hohe Fungibilität, lange Mietverträge und bonitätsstarke Mieter aus dem krisenresistenten Lebensmitteleinzelhandelssegment.

Der neue GRR Future Retail Properties 1 ist ein deutscher Spezial-AIF mit festen Anlagebedingungen. Die Anlagestrategie fokussiert sich auf Immobilien aus den Kategorien Core/Core+ mit einer klaren Nachhaltigkeitsstrategie. Die zu erwerbenden Immobilien müssen stets nachprüfbaren ESG-Kriterien entsprechen. GRR hat zu diesem Zweck mit der Beratungsgesellschaft imug ein eigenes ESG-Scoringmodell entwickelt.

Als potenzielle Ankermieter für die geplanten Nahversorgungsimmobilien kommen die Top 10 des deutschen Lebensmitteleinzelhandels infrage. Der Fonds hat keine feste Laufzeit und soll ein Eigenkapital von 200 Mio. Euro und ein Zielinvestitionsvolumen von 350 Mio. Euro haben. Es wird eine Zielausschüttung von etwa 4% angestrebt, die Mindestanlage beträgt 2 Mio. Euro. „Mit dem GRR Future Retail Properties 1 wollen wir dazu beitragen, die Energiewende bei Einzelhandelsimmobilien zu beschleunigen. Bereits jetzt modernisieren wir unsere Objekte im Bestand nach Nachhaltigkeitskriterien, statten die Märkte mit Solarpanels aus, legen Bienenwiesen an und senken mit energetischen Sanierungen den Energieverbrauch“, so Martin Führlein, Vorstand der GRR Group, auf unsere Anfrage.

PLATOW-Urteil: Der GRR Future Retail Properties 1 ist eine konsequente Fortentwicklung der bisherigen GRR German Retail Fund-Serie. Anleger setzen auf einen erfahrenen Anbieter mit einer klaren Investitionsstrategie, der schon lange vor Corona die Attraktivität von Nahversorgungsimmobilien entdeckt hat.

HAHN German Retail Fund V

Das Leistungsspektrum der Hahn Gruppe deckt den gesamten Wertschöpfungsprozess eines Immobilieninvestments ab, der Ankauf, das Management und die Veräußerung erfolgen aus einer Hand. Mit inzwischen rund 190 aufgelegten Immobilienfonds für Privatkunden und semiprofessionelle Anleger und einem historischen Investitionsvolumen von über 4 Mrd. Euro zählt die Hahn Gruppe zu den bedeutenden Emittenten von geschlossenen Fonds. Neben den klassischen Immobilienfonds für private Investoren hat die Hahn Gruppe über ihre Konzerntochter DeWert Deutsche Wertinvestment GmbH als zugelassene Kapitalverwaltungsgesellschaft auch Spezialfonds für institutionelle Investoren aufgelegt.

Die institutionellen Investoren sind nach Einschätzung von Hahn weiter auf der Käuferseite. Mit Eintrübung des Wirtschaftsumfelds gehen sie aber selektiver und abwartender vor. Ferner sehen die Investoren es in diesem Marktumfeld als vorteilhaft an, in stabile Anlagen mit langfristig gesicherten Cashflows zu investieren. Zu einem Allokationsproblem könnte die sinkende Bewertung konkurrierender Assetklassen aufgrund der Turbulenzen am Kapitalmarkt werden. Bei Akteuren, die ihre Immobilienquote im Auge behalten müssen, könne dies den Anlagebedarf tendenziell verringern, wenn die Immobilienquote aufgrund einer höheren Bewertungsgewichtung steigt, so die Einschätzung von Hahn.

Ein wichtiger Trend bei den institutionellen Investoren sind nachhaltige Immobilieninvestments. Dieser Nachfrage will Hahn mit dem neuen offenen Immobilien-Spezialfonds entsprechen. Der HAHN German Retail Fund V kommt auf ein geplantes Zielinvestitionsvolumen von rund 280 Mio. Euro. Als sogenannter Artikel-8-Plus-Fonds wird der Spezial-AIF gemäß EU-Offenlegungsverordnung ökologische und soziale Merkmale berücksichtigen sowie nachhaltige Investitionen anstreben. Der Immobilienfonds richtet sich mit einer Mindestzeichnung von 5 Mio. Euro an (semi)professionelle Anleger wie insbesondere Stiftungen, Versorgungswerke, Pensionskassen und Versicherungen. Angestrebt sind Core-/Core-Plus-Investments in versorgungsorientierte, großflächige Handelsimmobilien, also Fachmarktzentren, SB-Warenhäuser, Verbraucher- und Baumärkte.

PLATOW-Urteil: Die Hahn Gruppe ist der Anbieter der Wahl, wenn es um großflächigen Einzelhandel geht. Anleger setzen auch beim neuen Fonds auf einen Anbieter mit überzeugendem Track-Record.

IMMAC Sozialimmobilien 117. Renditefonds

Die IMMAC Group ist seit 1997 auf Investitionen im Healthcare-Sektor spezialisiert. Sie hat in der Vergangenheit sowohl Publikums- als auch Spezialfonds initiiert und anschließend die Fondsverwaltung übernommen. Seit ihrer Gründung hat IMMAC rund 2 Mrd. Euro in mehr als 170 Betreiberimmobilien investiert.

Der IMMAC Sozialimmobilien 117. Renditefonds ist ein Spezial-AIF für semiprofessionelle und professionelle Anleger mit einer Mindestbeteiligung von 200 000 Euro. Der Fonds investiert in eine Seniorenresidenz in Halle. Das Anlageobjekt wurde um 1980 als klassisches Wohnhaus („Platte“) erbaut, in den Jahren 2013/14 grundlegend saniert und für betreutes Wohnen barrierefrei umgebaut. Seit 2014 wird das Anlageobjekt als Seniorenwohnanlage genutzt. Es umfasst 67 betreute Wohneinheiten. Die Ausstattung der Servicewohnungen ist insgesamt einfach, technisch funktional und wird als seniorengerecht eingestuft. Pächterin des Anlageobjektes ist die 2019 gegründete Amalie Verwaltungs GmbH. Die Amalie Verwaltungs GmbH wird von einer Wirtschaftsagentur mit einem Bonitätsindex von 294 bewertet (Stand: September 2021), was als „mittlere Bonität“ (Bereich 290–311) gilt. Drei Pflegedienstleister aus der Amalie Gruppe erbringen ambulante Pflegeleistungen, sie sind über Mietverträge direkt in der Seniorenwohnanlage stationiert.

Im Rahmen der Mittelverwendung werden rund 87% für den Erwerb der Immobilie inklusive Nebenkos-ten verwendet. Die emissionsabhängigen Kosten liegen bei etwa 11%. Die jährlichen Kosten für die Fondsverwaltung fallen mit rund 2,2% vom Nettoinventarwert sehr hoch aus, sie dürfen sogar maximal 2,75% p. a. betragen. Die Prognoserechnung unterstellt, dass das Anlageobjekt im Jahr 2036 veräußert wird. Es werden jährliche Auszahlungen von anfänglich 3,4% zuzüglich eines Veräußerungserlöses von knapp 129% in Aussicht gestellt.

PLATOW-Urteil: Durch die politische Stärkung der ambulanten Pflege gewinnen alternative Wohnformen wie das betreute Wohnen zwar zunehmend an Bedeutung. Aber nicht jedes Objekt ist damit schon ein Selbstläufer. Die Eckdaten des Fonds wie Objektart („Platte“) und Ausstattung, Bonität des Pächters sowie die laufenden Fondskosten bergen Risiken, die deutlich zu Las-ten der Rendite gehen können.

ProReal Kapstadtring

Nach Einschätzung von Malte Thies, geschäftsführender Gesellschafter der One Group GmbH, ist der deutsche Immobilienmarkt robust. Zudem weite sich die Finanzierungslücke in der Projektfinanzierung, bedingt durch den Rückzug von Banken aus regulatorischen Gründen, aus und alternative Fremdkapitalgeber gewännen an Bedeutung. Daraus ergäben sich attraktive Anlagemöglichkeiten für private, semi-professionelle sowie institutionelle Investoren, die über kurze Laufzeiten von attraktiven Zinssätzen profitierten.

Der ProReal Kapstadtring ist der erste Spezial-AIF der One Group. Die Fondsgesellschaft hat die Absicht, sich indirekt über den Erwerb von bis zu 89,9% der Anteile der ProReal Kapstadtring 1 GmbH & Co. KG („Objektgesellschaft“) an einer Immobilie in Hamburg zu beteiligen. Das 1966 von der Claudius Peters AG errichtete Gebäude war das erste Bürohaus am Standort City Nord. Die Architektur ist typisch für seine Zeit und wurde 2013 unter Denkmalschutz gestellt. 2014 erfolgte der Erwerb durch die ISARIA Wohnbau AG. Die Revitalisierung, welche eine komplette Kernsanierung vorsah, begann 2016 und dauerte zwei Jahre. Seit 2018 bietet das zwölfgeschossige Gebäude 143 Serviced Apartments mit einer Größe von jeweils rund 31 qm. Mieter der Immobilie ist die 2022 gegründete COSI Hamburg Nord GmbH, eine Tochtergesellschaft der 2019 gegründeten Numa Group GmbH. Für keines der beiden Unternehmen gibt es ein Bonitätsrating. Der Mietvertrag hat eine Laufzeit von 15 Jahren.

Die geplante Fondslaufzeit endet am 31.12.32. Eine Beteiligung ist ab 200 000 Euro möglich. Auf Ebene der Objektgesellschaft ist ein Darlehen in Höhe von 13,6 Mio. Euro, das ca. 48% des Verkehrswertes der Immobilie entspricht, aufgenommen worden. Die Laufzeit des Darlehens endet am 1.3.32. Der vereinbarte Zinssatz beträgt 2,39% p. a. Der Fonds prognostiziert eine jährliche Auszahlung von 4,5 bis 5% sowie einen Gesamtmittelrückfluss von 148%.

PLATOW-Urteil: Der erste Spezial-AIF der ONE GROUP investiert mit der Nutzungsart Serviced Apartments in eine Immobilie mit speziellen Risiken und Chancen. Das Konzept setzt auf eine Nische mit wachsender Nachfrage. Wichtig für den Fonds ist allerdings, dass der Mieter finanzstark genug ist, auch schwierige Zeiten durchzustehen. Zu beachten ist ferner, dass die Immobilie unter Denkmalschutz steht. Hieraus ergeben sich erhebliche Einschränkungen hinsichtlich der Nutzung und es können sich zudem erheblich höhere finanzielle Aufwendungen hinsichtlich baulicher Veränderungen ergeben.

Real I.S. „Modern Living”

Die Real I.S. ist seit gut 30 Jahren als Immobilien-Assetmanager am Markt und verantwortet Assets under Management von über 12,5 Mrd. Euro. Für institutionelle Investoren setzt Real I.S. bereits seit über 20 Jahre Investments um, insbesondere durch breit gestreute Portfoliofonds mit Core/Core+-Immobilien. Für das Gesamtportfolio nennt die Real I.S. eine aktuelle Vermietungsquote von über 97%, was in der aktuellen Phase einen Spitzenwert darstellt.

Nach dem Real I.S. „Wohnen I“ aus 2020 ist „Modern Living“ der zweite Fonds, der ausschließlich in das Segment Wohnen investiert. Die neue Strategie fokussiert sich auf „Lebensphasen bezogenes Wohnen“, es ist also geplant, mit den Investments alle Lebensphasen abzudecken. So soll im Ergebnis ein breit gestreutes Wohnportfolio beginnend von Studenten- und Business-apartments über klassisches Wohnen bis hin zu altersgerechtem Wohnen entstehen. Hier sehe man neben Betreutem Wohnen und Pflegeeinrichtungen insbesondere auch Objekte, die beide Unternutzungsarten abbilden, als sehr spannend an. „Die Planungen für diesen Fonds laufen bereits länger und so konnten in den vergangenen Jahren strategische Partner gewonnen werden, um das Portfolio zügig zu befüllen“, so der Vorstandsvorsitzende der Real I.S., Jochen Schenk.

Das Thema „ESG und Nachhaltigkeitskriterien“ hat bei der Real I.S. hohe Priorität und daher sind alle aktuellen Fonds im Vertrieb bereits Artikel-8-Fonds, auch Real I.S. Modern Living. Die Platzierung läuft gut, es konnten in kurzer Zeit über 200 Mio. Euro Eigenkapital akquiriert werden. Insgesamt sollen etwa 500 Mio. Euro Eigenkapital eingeworben und ein Immobilienvolumen von rund 800 Mio. Euro erreicht werden. Die ersten Ankäufe sind bereits erfolgt. Neben einem Investment in Micro-Apartments in Hamburg mit der Bundesanstalt für Immobilienaufgaben als Mieter, wurde in Dublin ein Objekt für klassisches Wohnen erworben, hier mit einem 25-jährigen Mietvertrag der Stadt Dublin. Weitere drei Investments erfolgten in altersgerechtes Wohnen in Frankreich. Für die fünf bereits angebundenen Objekte gibt Real I.S. eine Prognose von durchschnittlich 3% p. a. nach Kosten an und liegt damit genau in der Fondsstrategie von 2,75 bis 3,25%.

PLATOW-Urteil: Mit dem „Modern Living“ bietet Real I.S. erneut einen Fonds in einem Teilsegment an, mit dem Investoren ihre Portfolios, die diese Segmente oftmals noch nicht oder nur wenig abdecken, ergänzen können. Die ersten Investments klingen vielversprechend, so dass der Fonds einen echten Mehrwert erwarten lässt.

Wealthcap Spezial-AIF Immobilien 9

Wealthcap ist schon im April 2022 mit dem „Wealthcap Spezial-AIF Immobilien 9“, einem Artikel-8-Fonds mit Fokus auf energieeffizienten Immobilien der Nutzungsarten Büro und (Mikro-)Wohnen, gestartet. Der Fonds soll sein Zielvolumen von bis zu 160 Mio. Euro in zwei bis drei Immobilien investieren und über zwölf Jahre eine durchschnittliche laufende Ausschüttung von 3% p. a. erwirtschaften. Das Produkt steht Anlegern ab 200 000 Euro offen und ist speziell den Bedürfnisse von Kirchen und Stiftungen angepasst.

Das geplante Portfolio besteht aus bis zu drei modernen bereits gesicherten und refinanzierten Immobilien in München, Freiburg und Nürnberg. Bei dem Objekt in München-Trudering handelt es sich um ein für 25 Jahre an die Kolping-Bildungswerke vermietetes Studentenwohnheim (KfW-Effizienzhaus-55 Baujahr 2021). Es ist ein indirekter Erwerb vorgesehen, indem sich der Fonds an der Immobilien-Objektgesellschaft beteiligen wird, die die Immobilie bereits angekauft hat. Das zweite Objekt ist ein neu errichtetes Bürogebäude in Nürnberg, das langfristig für zehn Jahre an die Bundesanstalt für Immobilienaufgaben vermietet ist. Für die Büroliegenschaft in unmittelbarer Nähe zum Nürnberger Hauptbahnhof wird aufgrund der hohen Nachhaltigkeitsstandards eine DGNB-Gold-Zertifizierung angestrebt. Auch hier ist ein indirekter Erwerb vorgesehen, indem sich der Fonds an einer Immobilien-Objektgesellschaft beteiligen wird, die die Immobilie bereits angekauft hat. Die dritte Immobilie befindet sich in Freiburg. Dort hat Wealthcap zwei energieeffiziente Büroimmobilien erworben. Die Bauabschnitte B und C der an der Freiburger Zollhallenstraße gelegenen „Green City Offices“ verfügen über insgesamt 5 919 qm Mietfläche. Eine Büronutzung ist auf 5 407 qm vorgesehen, hinzu kommen 229 qm Gastronomie sowie 204 qm Lagerfläche. Es handelt sich um eine Multi-Tenant-Immobilie, der Hauptmieter hat einen Mietvertrag von 8 bis 10 Jahren abgeschlossen.

PATOW-Urteil: Wealthcap ist die Zusammenstellung eines attraktiven Immobilienportfolios gelungen. Der Fonds kann mit verschiedenen Standorten und Nutzungsarten, einer langfristigen Vermietung sowie einem klaren Nachhaltigkeitsfokus in unseren Augen punkten.

ARTIKEL DIESER AUSGABE

Die Welt dreht sich weiter

Von Panikkäufen vor und leergefegten Schaufenstern nach den größten Zinsanhebungen in der Geschichte der EZB ist bisher nichts zu sehen. Die Marktteilnehmer waren vorbereitet und das... mehr

Ausblick ins neue Jahr – Es gibt ein Leben nach der Party

Wie sieht die deutsche Immobilienwirtschaft in 18 Monaten aus? Wir stellen das positive Fazit an den Anfang, bevor wir uns den Unwägbarkeiten der kommenden Monate zuwenden: Es wird wieder... mehr

‚‚Wir fahren aktuell mit angezogener Handbremse“ – Qualität vor Quantität

Nachdem die Corona-Pandemie einen der längsten Immobilienzyklen der Geschichte im Jahr 2020 beendete, schien der Markt Ende des vergangenen Jahres bereits wieder durchzustarten. Doch... mehr

Es bröckelt beim Betongold – Immo-Aktien gehören aber ins Depot

Ein Lieblingssektor deutscher und internationaler Anleger ist 2022 kräftig unter die Räder gekommen. Steigende Notenbankzinsen haben auch bei Immobilien eine Neubewertung ausgelöst.... mehr

Immobilienaktien 2023

Auf diese Aktien sollten Sie 2023 achten. mehr

Offene Immobilienfonds – mehr Chancen, mehr Risiken

Zu den schon bestehenden, coronabedingten Lieferengpässen kommen durch den Krieg in der Ukraine nun weitere Probleme wie steigende Energiepreise, Inflation und eine deutliche Zinswende... mehr

Geschlossene Fonds – Sparen an der ESG-Umsetzung

2022 ist die Zahl der neuen Fonds gesunken. Auch am Zweitmarkt sinkt das Angebot, wenn auch bei steigenden Preisen für Immobilienfonds. Viele Initiatoren bewerten die (Zins-)Situation... mehr