Immobilienaktien 2023

Immobilienaktien 2023

Auf diese Aktien sollten Sie 2023 achten.

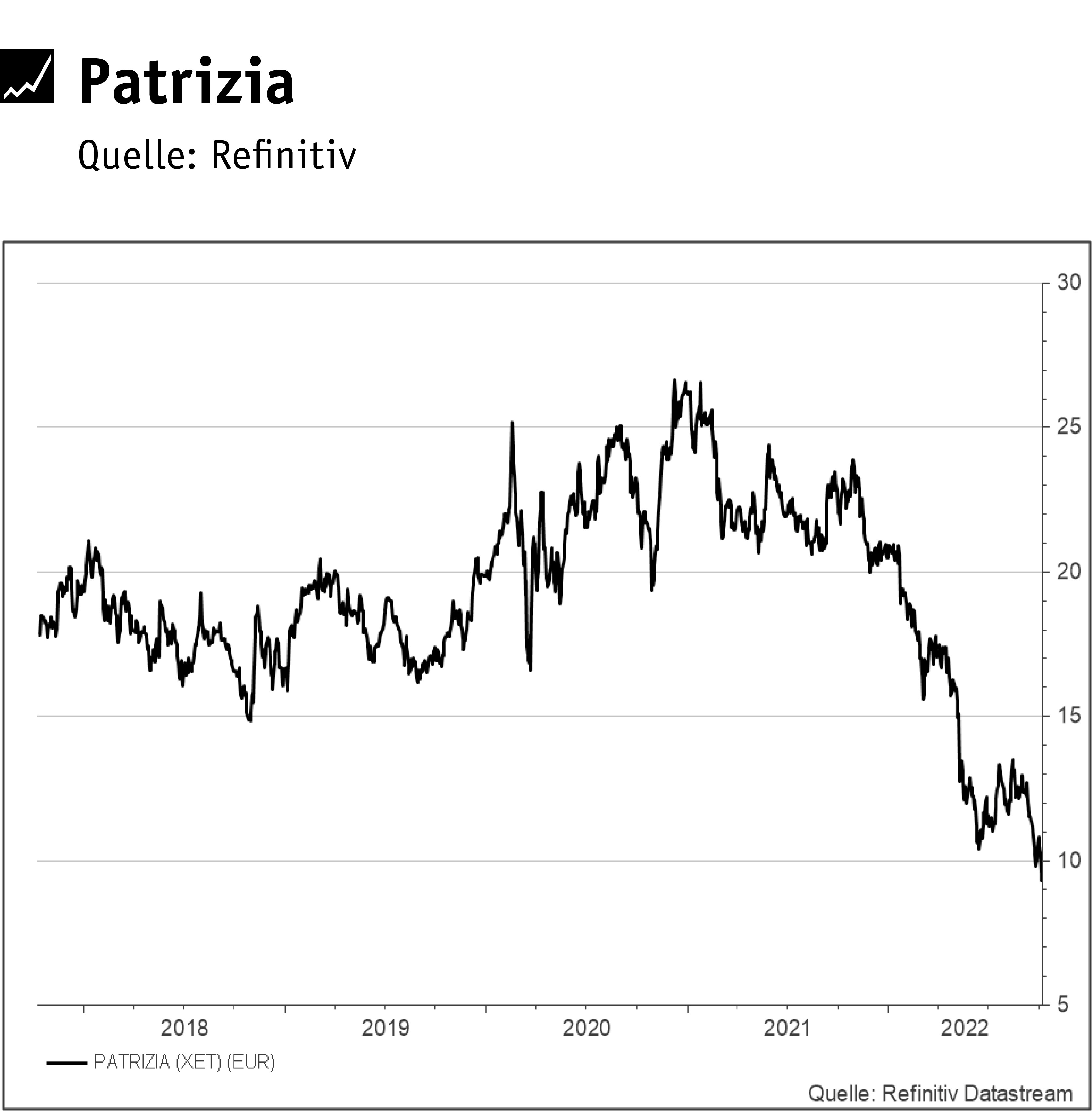

Patrizia – Führende europäische Anlaufstelle für Immobilien-Investments

Die traditionell im Bereich Wohnimmobilien agierende Patrizia hat sich seit der Gründung im Jahr 1984 zu einem führenden europäischen Investmentmanager für institutionelle und private Investoren weiterentwickelt. Der Großteil des Vermögens ist in Büros (30%) und Wohnimmobilien (27%) in Europa investiert, gefolgt von Logistik (13%), Einzelhandel (11%) sowie Infrastruktur (11%). Erlöse (1. Hj.: 158,5 Mio. Euro) generiert die Gesellschaft v. a. durch Verwaltungsgebühren (69%) auf das investierte Kapital (AuM). Diese haben einen wiederkehrenden und gut planbaren Charakter, weshalb das Management um Unternehmensgründer und Mehrheitsaktionär Wolfgang Egger (CEO; rd. 52% der Anteile) sich das Mittelfristziel gesetzt hat, eine durchschnittliche organische Wachstumsrate bei den AuM von 8 bis 10% zu erzielen. In diesem Jahr sind die AuM per Ende Juni auf 56 Mrd. Euro (+16,7%) angewachsen.

Operativ mussten die Augsburger im Mai die Prognose wegen geopolitischer und makroökonomischer Risiken nach unten korrigieren. Demnach erwarten die Bayern beim EBITDA nunmehr 100 Mio. bis 120 Mio. (zuvor: 120 Mio. bis 145 Mio.) Euro. Zwischen Januar und Juni kam das Unternehmen auf ein operatives Ergebnis von 54,5 Mio. Euro, womit die neue Guidance machbar erscheint. Fundamental überzeugt Patrizia mit einem niedrigen Nettoschuldenstand von 1,1x EBITDA. Mit Blick auf das NAV je Aktie von 16,25 Euro für 2021 hat das Paper (9,34 Euro; DE000PAT1AG3) ein Kurspotenzial von rund 70% auf den inneren Vermögenswert. Das 2022er-KGV von 25 ist zwar hoch, dank erwarteter EPS-Zuwächse von durchschnittlich 13% in den nächsten drei Jahren aber noch attraktiv einzuschätzen. Kaufen Sie Patrizia.

……………………………………………………………………………………………………….

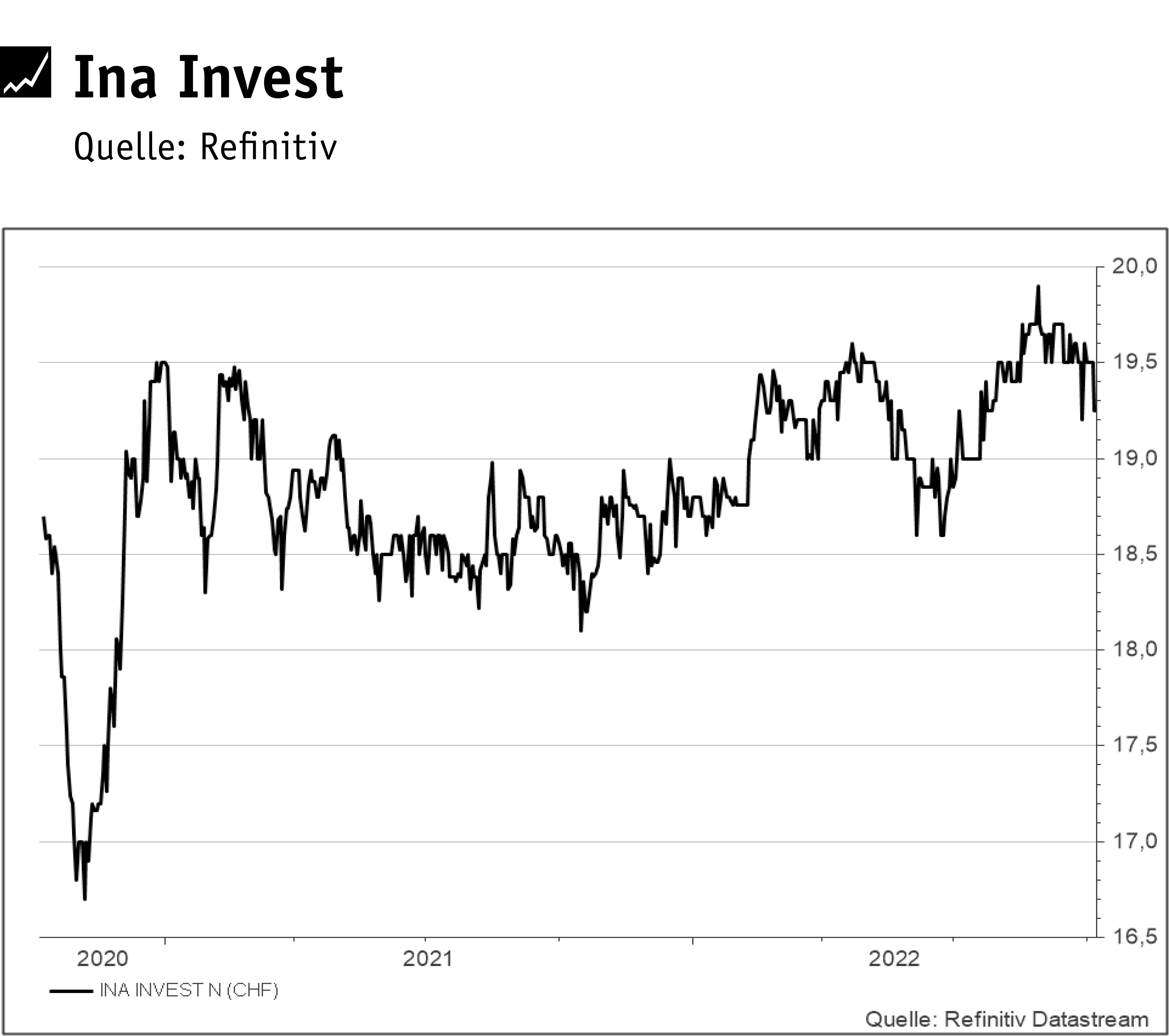

Ina Invest beweist relative Stärke – Jung und dynamisch

Mit einer YTD-Performance von +6,8% entwickelt sich die Aktie von Ina Invest entgegen dem Gesamtmarkt stabil. Die Schweizer Immobiliengesellschaft, welche als Spin-Off des Baudienstleisters Implenia entstanden und seit 2020 eigenständig an der Börse notiert ist, deckt von der Beschaffung, Entwicklung und Fertigstellung von Bauprojekten bis hin zur Vermietung und Verwaltung die gesamte Wertschöpfungskette der Immobilienwirtschaft ab. Damit ist das Unternehmen breiter aufgestellt als z. B. reine Bestandshalter. Vor dem Hintergrund der aktuellen Herausforderungen in der Branche erweist sich das Geschäftsmodell als widerstandsfähig, wie auch der Bericht zum Halbjahr beweist.

Trotz der Preissteigerungen im Bau vervierfachte sich das EBIT auf 12,0 Mio. (Vj.: 3,1 Mio.) CHF. Neben den erhöhten Mieterträgen (+305%; 52% vom Umsatz) waren positive Wertveränderungen der Liegenschaften sowie ein Einmaleffekt hierfür maßgeblich. Den Schwerpunkt setzt das noch junge Unternehmen auf Wohnimmobilien (52%), gefolgt von Büro- (27%), Hotel- (7%) und Gewerbeimmobilien (6%) in attraktiver Stadtlage in der gesamten Schweiz. Aktuell notiert die SIX-Aktie (19,30 CHF; CH0524026959) mit einem Abschlag von rd. 20% auf den für 2022 erwarteten NAV von 23,70 CHF. Bei erwarteten EPS-Zuwachsraten von 31% p. a. bis 2024 halten wir einen Einstieg in das Papier jetzt für ratsam. Kaufen Sie Ina Invest.

……………………………………………………………………………………………………….

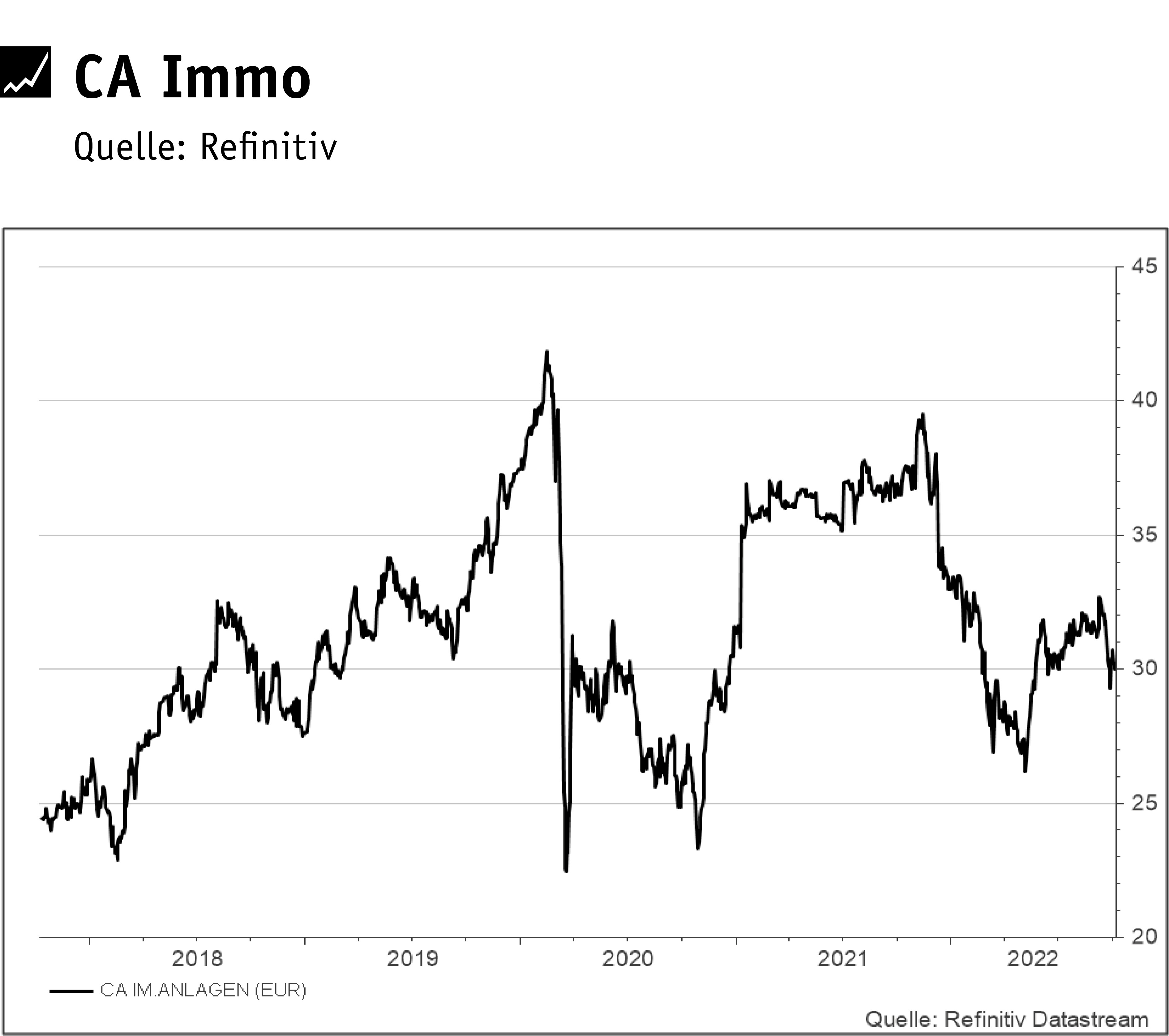

CA Immo setzt auf Top-Lagen – Büroimmobilien in Hauptstädten

Vom Profil her scheint CA Immo nicht unbedingt in die Liste der Top-Empfehlungen zu gehören. Der Immobilienverwalter setzt auf Büroimmobilien in Deutschland (Berlin, Frankfurt, München und Düsseldorf; insgesamt 60% des Portfolios) und ausgewählten osteuropäischen Hauptstädten (Wien, Warschau, Prag, Budapest, Bukarest). Doch die Österreicher machen bei ihrer Konzentration auf Top-Lagen wohl einiges richtig, denn im Verlauf der vergangenen fünf Jahre kletterten die Mieteinnahmen um 2% p. a. und der operative Gewinn FFO I sogar um 3,7% pro Jahr. Gleichzeitig sind der LTV mit durchschnittlich 44,3 und der Vermietungsgrad mit 93,9% voll im grünen Bereich. Und schließlich verfügen die Wiener durch den Erwerb eines Grundstücksportfolios einer Deutsche Bahn-Tochter noch über entwicklungsfähige Grundstücke in Citylagen (Büro) bzw. gut angebundenen Cityrandlagen (Wohnen). Hier schlummert noch reichlich Potenzial.

Kein Wunder, dass die am besten an der Wiener Börse zu handelnde Aktie (30,10 Euro; AT0000641352) seit Jahresbeginn gerade einmal 9% an Wert eingebüßt hat. Bei dem Unternehmen gefallen uns zum einen die sehr stabilen Kapitalrenditen (RoE: 12% im Schnitt der vergangenen 5 Jahre), zum anderen das Kurspotenzial von gut 15% zum erwarteten 2022er-NAV, den die Wiener im Schnitt der vergangenen fünf Jahre um 4,9% p. a. steigern konnten. Wir raten bei CA Immo zum Kauf!

……………………………………………………………………………………………………….

Defama will bis 2025 Jahr für Jahr zweistellig wachsen

Langjährige PLATOW-Leser kennen Defama (22,00 Euro; DE000A13SUL5)bereits. An dem Vermieter von Fachmarkt- und Einkaufszentren führt einfach kein Weg vorbei. Vorstand Matthias Schrade sucht Objekte mit wenig Leerstand bzw. Investitionsbedarf und einer Größe zwischen 1 Mio. und 5 Mio. Euro in kleinen bis mittelgroßen, wachsenden Städten. Dabei verfolgt er eine „Buy-and-Hold“-Strategie mit dem Ziel, nachhaltig zweistellige Eigenkapitalrenditen zu erwirtschaften. Durch die Konzentration auf kleinere Objekte geht das Unternehmen institutionellen Investoren aus dem Weg, durch die Konzentration auf Nahversorgungszentren entstehen keine Probleme durch die Konkurrenz des Online-Handels und durch den Fokus auf kleine und mittelgroße Städte findet Defama gute Standorte zu niedrigen Kaufpreisen.

Am Berliner Immobilienverwalter gefällt uns v. a. die enorme Wachstumsstärke: Die FFO je Aktie haben sich von 2017 (0,73 Euro) bis 2021 (1,60 Euro) mehr als verdoppelt (+119%); für 2022 sind 1,81 Euro angekündigt. Bis 2025 will Defama den Portfoliowert im Schnitt jedes Jahre um 8% auf bis zu 300 Mio. Euro steigern, wobei bei Mieterträgen (+10,2% p. a.) und FFO je Aktie (+11,8% p. a.) zweistellige Raten angepeilt sind. Rd. 89% der Mieterträge sind durch Wertsicherungsklauseln inflationsgeschützt und der relativ hohe LTV von 57,2% wird durch eine lange durchschnittliche Zinsbindung von 6,5 Jahren relativiert. Beim NAV (seit IPO 2016 mehr als vervierfacht; per 30.6. bei 21,62 Euro) verweist Schrade auf seine sehr konservative Bilanzierung, die Objekte nur mit dem etwa 12,7-Fachen ihrer Mieteinnahmen bewertet. Würde das branchenübliche 17- bis 18-Fache angesetzt, läge der NAV fast doppelt so hoch. Kaufen Sie Defama.

ARTIKEL DIESER AUSGABE

Die Welt dreht sich weiter

Von Panikkäufen vor und leergefegten Schaufenstern nach den größten Zinsanhebungen in der Geschichte der EZB ist bisher nichts zu sehen. Die Marktteilnehmer waren vorbereitet und das... mehr

Ausblick ins neue Jahr – Es gibt ein Leben nach der Party

Wie sieht die deutsche Immobilienwirtschaft in 18 Monaten aus? Wir stellen das positive Fazit an den Anfang, bevor wir uns den Unwägbarkeiten der kommenden Monate zuwenden: Es wird wieder... mehr

‚‚Wir fahren aktuell mit angezogener Handbremse“ – Qualität vor Quantität

Nachdem die Corona-Pandemie einen der längsten Immobilienzyklen der Geschichte im Jahr 2020 beendete, schien der Markt Ende des vergangenen Jahres bereits wieder durchzustarten. Doch... mehr

Institutionelle Investoren – neu rechnen nach der Zinswende

Steigende Baukosten und Zinsen sowie die durch den Krieg in der Ukraine ausgelöste Energiekrise verändern das Marktumfeld für Investoren beträchtlich und machen diese vorsichtiger.... mehr

Es bröckelt beim Betongold – Immo-Aktien gehören aber ins Depot

Ein Lieblingssektor deutscher und internationaler Anleger ist 2022 kräftig unter die Räder gekommen. Steigende Notenbankzinsen haben auch bei Immobilien eine Neubewertung ausgelöst.... mehr

Offene Immobilienfonds – mehr Chancen, mehr Risiken

Zu den schon bestehenden, coronabedingten Lieferengpässen kommen durch den Krieg in der Ukraine nun weitere Probleme wie steigende Energiepreise, Inflation und eine deutliche Zinswende... mehr

Geschlossene Fonds – Sparen an der ESG-Umsetzung

2022 ist die Zahl der neuen Fonds gesunken. Auch am Zweitmarkt sinkt das Angebot, wenn auch bei steigenden Preisen für Immobilienfonds. Viele Initiatoren bewerten die (Zins-)Situation... mehr