T-Mobile US zieht auch 2026 am Markt vorbei

Nach Sprint und UScellular rückt bei T-Mobile die Ertragskraft in den Vordergrund. Parallel arbeitet der Konzern bereits an der Architektur von 6G und legt damit die technologische Basis des nächsten Investitionszyklus.

Eine Woche nach Zahlen und Kapitalmarkttag ist klar: T-Mobile US stellt 2026 die Wachstumsqualität in den Vordergrund. Während AT&T und Verizon Preisdisziplin betonen, setzt T-Mobile auf den Cashflow.

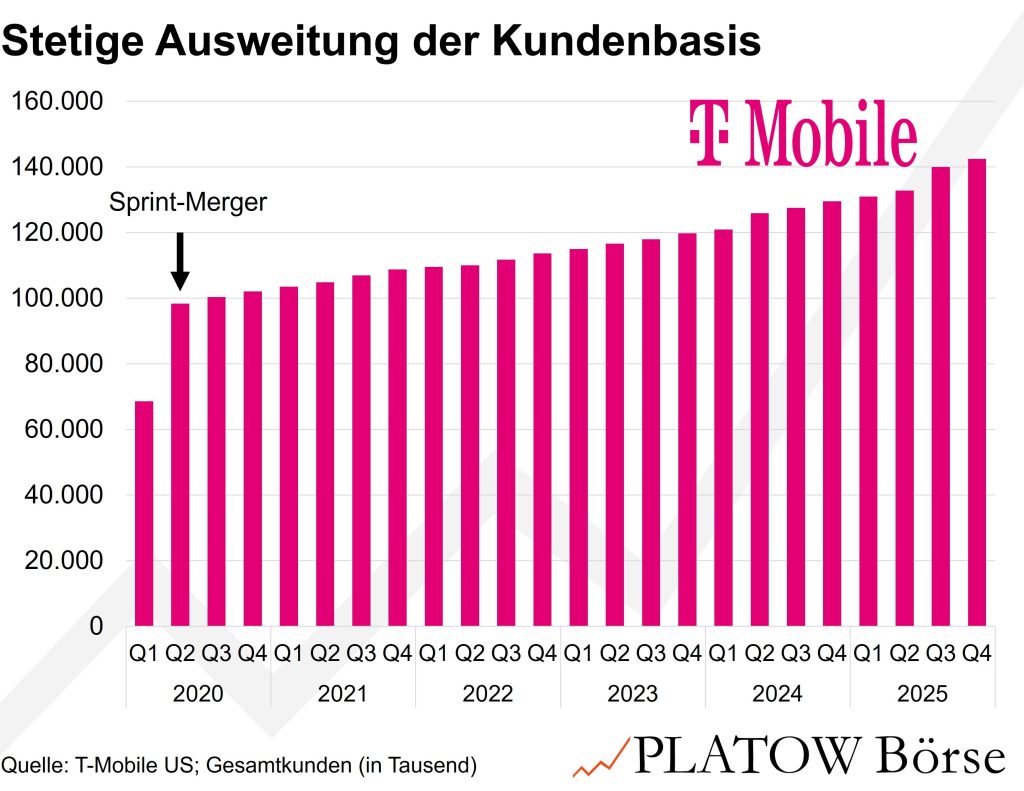

Operativ bleibt das Tempo hoch. Im Q4 stiegen die Serviceumsätze um 10% auf 18,7 Mrd. US-Dollar, im margenstarken Postpaid-Geschäft sogar um 14% auf 15,4 Mrd. Dollar. 962.000 neue Postpaid-Phone-Kunden im Q4 (Verizon: 616.000; AT&T: 421.000) zeigen: Der Konzern wächst schneller als der Markt. Auch im 5G-Breitband kamen fast eine halbe Million Neukunden hinzu. Insgesamt zählt T-Mobile nun 142,4 Mio. Nutzer.

Gleichzeitig gelingt es T-Mobile, das Neukundenwachstum in planbare Überschüsse zu übersetzen: Das 2020 mit Sprint erworbene 2,5-GHz-Spektrum ist landesweit ausgerollt, der Netzausbau weitgehend abgeschlossen. Jeder zusätzliche Kunde erfordert inzwischen keine neuen Funkzellen und kein neues Spektrum. Dadurch steigen die Infrastrukturkosten weniger stark als vor fünf Jahren. Entsprechend stieg das Core-EBITDA 2025 um 7% auf 33,9 Mrd. Dollar, während die Investitionen bei rund 10 Mrd. Dollar blieben. Der bereinigte Free Cashflow lag damit 6% über Vorjahr bei 18,0 Mrd. Dollar.

Während in den Sprint-Jahren Milliarden in Netz und Integration flossen, generiert T-Mobile US nun substanzielle Überschüsse. Für 2026 stellt das Management 37,0 bis 37,5 Mrd. Dollar Core-EBITDA sowie bis zu 18,7 Mrd. Dollar Free Cashflow in Aussicht. Das entspräche Steigerungsraten von 9 bis 11% bzw. bis zu 4%, die auch im Rahmen der Mittelfristziele liegen.

Dennoch spürt auch T-Mobile US den verschärften Wettbewerb: Der Postpaid-Phone-Churn, also die Kündigungsquote bei Smartphone-Verträgen, stieg im Q4 auf 1,02% nach 0,92% im Vorjahr. Dabei handelt es sich jedoch um ein Branchenphänomen: Bei AT&T kletterte die Quote sogar um 13 Basispunkte auf 0,98%. Höhere Subventionen, aggressive Trade-in-Programme, bei denen alte Smartphones beim Kauf eines neuen Geräts angerechnet werden, und iPhone-Zyklen treiben die Wechselbereitschaft.

In den Startlöchern für 6G

Am Kapitalmarkttag betont T-Mobile US, man arbeite bereits an der technischen Umsetzung der künftigen 6G-Netze. Gemeint ist damit nicht nur Funktechnik, sondern die gesamte Architektur, von Spektrum über RAN bis Core-Netz und Softwareebene. Kurzfristig hat 6G noch keinen Ergebniseffekt. Strategisch signalisiert T-Mobile jedoch, dass man die Führungsrolle aus dem 5G-Zyklus nicht nur verteidigen, sondern in die nächste Technologiegeneration übertragen will.

Nachdem Telekommunikationsanbieter 2025 aufgrund rückläufiger Gewinnschätzungen am breiten Markt abverkauft wurden, hat T-Mobile US inzwischen einen charttechnischen Boden gefunden. Die Nasdaq-Aktie (219,50 Dollar; US8725901040) ist mit einem 12-Month-Forward-KGV von 20 (10J: 26) weiterhin attraktiv bewertet. Diese Bewertung wird mit einem erwarteten Gewinnwachstum von 19% pro Jahr in den nächsten drei Jahren unterfüttert. Wir halten das angesichts der Marktstellung und der hohen Wachstumsraten im Postpaid-Geschäft für erreichbar.

Wir stufen T-Mobile US daher wieder auf Kaufen hoch. Der Stopp verbleibt bei 175,00 Dollar.