Wieso der US-Aktienmarkt teurer ist, als er erscheint

Beim Blick auf gängige Bewertungsmaßstäbe erscheint der US-Markt nicht übermäßig hoch bewertet. Das sieht anders aus, wenn man auf den freien Barmittelzufluss der Hyperscaler schaut.

Üblicherweise blicken Anleger vor allem auf das klassische Kurs-Gewinn-Verhältnis, um die Frage zu klären, wie teuer ein Markt ist. Legt man diese Messlatte an, wirkt der US-Aktienmarkt aktuell moderat bewertet. Das KGV des S&P 500 liegt bei 21 und damit rund 10% über dem langjährigen Durchschnitt von 19. Wer aber statt auf den Buchgewinn auf den freien Cashflow schaut, sieht ein anderes Bild: Das Kurs-FCF-Verhältnis signalisiert eine Überbewertung von mehr als 15%. Der Unterschied ist noch nicht dramatisch. Doch unter der Oberfläche verschiebt sich etwas.

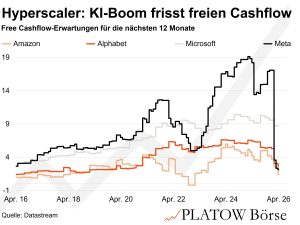

Bei einigen der Unternehmen, die den S&P 500 in den vergangenen Jahren am stärksten nach oben gezogen haben, sind die Free-Cashflow-Schätzungen seit April 2024 massiv nach unten revidiert worden. Bei Amazon schrumpfte die Schätzung für den FCF je Aktie von 5,98 US-Dollar auf 1,39 Dollar. Bei Alphabet von 6,59 auf 2,72 Dollar. Bei Meta stürzte sie regelrecht von 16,85 auf 2,12 Dollar ab.

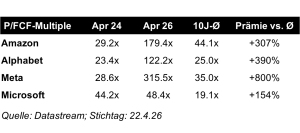

Das hat Folgen für die Bewertung: Im April 2024 wurde Meta noch mit dem 29-Fachen seines erwarteten freien Cashflows bewertet, einem Niveau nahe der historischen Norm. Heute liegt das Multiple bei über 315 (siehe Tabelle). Bei Alphabet beträgt der Bewertungsaufschlag 390%, bei Amazon 307%. Dass es auch anders geht, zeigt Microsoft. Hier bleibt der Free Cashflow trotz hoher KI-Investitionen relativ stabil. Doch auch hier hinterlassen die Investitionen Spuren: Die Aktie wird mit dem 48-Fachen des freien Barmittelzuflusses gehandelt, ein Aufschlag von 154%.

Die aufgehende Schere ist Folge des KI-Investitionsbooms, der bei den Hyperscalern (Amazon, Alphabet, Meta, Microsoft) zu einer wachsenden Lücke zwischen ausgewiesenen Gewinnen und freiem Cashflow führt. Der Grund ist, dass hohe Investitionen in KI-Rechenleistung sofort Liquidität binden, aber nur verzögert in der Gewinnrechnung erscheinen. Für die Unternehmen des S&P 500 werden in diesem Jahr Gewinne von 2,8 Bio. Dollar erwartet, denen 1,9 Bio. Dollar an freiem Cashflow gegenüberstehen. Diese Differenz geht zwar nicht allein auf die Hyperscaler zurück. Sie erklärt aber einen wesentlichen Teil der Bewertungsdiskrepanz im S&P 500 zwischen gewinn- und cashflowbasierter Betrachtung.

Wann der KI-Boom auf die breite Masse der Unternehmen durchschlägt, ist schwer zu sagen. Klar ist: Damit KI die Produktivität in der Breite der Wirtschaft hebt, müssen nicht nur die Hyperscaler investieren, sondern auch die Unternehmen, die diese Technologie einsetzen. Das braucht Zeit, Infrastruktur und Lernkurven. Bis dahin zahlt der Markt heute Preise, die vorwegnehmen, was vielleicht erst in Jahren eintrifft. Und Anleger messen das an Gewinnen, die besser aussehen, als der Cashflow sie bestätigt.