S&P blendet die Krise aus – Der Härtetest kommt erst im Sommer

Der Markt hat den Schrecken des Kriegsausbruchs im Nahen Osten verdaut und setzt auf ein schnelles Ende des Konflikts. Was hinter dieser Gelassenheit steckt und warum sie noch eine Weile anhalten könnte.

Beim Blick auf die Indizes könnte man kaum glauben, dass im Nahen Osten seit Anfang März Krieg herrscht und der Ölpreis in der Spitze bis auf 120 US-Dollar je Fass der Sorte Brent gestiegen ist. Der S&P 500 markierte am Mittwoch (15.4.) sein fünftes Rekordhoch des Jahres. DAX und STOXX 600 haben den März-Einbruch fast wettgemacht.

Dabei war der März kein Spaziergang: Die drei Indizes verloren zeitweise zwischen 8 und 11%. Doch seit Anfang April scheint der Markt die Risiken konsequent auszublenden. Der STOXX 600 notiert Mitte April fast 5% über dem Jahresschluss, der S&P 500 2%. Nur der DAX hat die Delle noch nicht ganz aufgeholt.

Die vergleichsweise gelassene Marktreaktion dürfte auch darauf zurückzuführen sein, dass die Analysten ihre Gewinnschätzungen im März kaum angepasst haben. Während die Erwartungen für den DAX lediglich um 1,2% nach unten revidiert wurden, wurden sie für den STOXX und den S&P 500 um 1,6% beziehungsweise 3,7% sogar angehoben. Die Kursverluste waren damit weniger Ausdruck eingetrübter Gewinnperspektiven als vielmehr einer zwischenzeitlichen Ausweitung der Risikoprämie (also fallender Multiples). Seit Anfang April wird dieser Risikoaufschlag vom Markt jedoch bereits wieder sukzessive zurückgenommen.

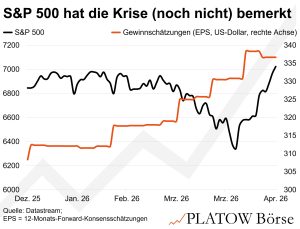

Insbesondere der US-Markt kennt bei den Gewinnschätzungen seit Jahresbeginn fast nur eine Richtung: nach oben. Die EPS-Schätzungen für die 500 Unternehmen im S&P wurden seit Januar um gut 9% angehoben. Den ersten kleinen Dämpfer gab es erst in den vergangenen Tagen. Raum für Enttäuschungen bei der gerade angelaufenen Berichtssaison gibt es damit kaum.

Das Problem ist, dass die bislang ausgebliebenen Abwärtsrevisionen weniger Entwarnung als vielmehr ein zeitliches Informationsproblem widerspiegeln dürften. Ein höherer Ölpreis wirkt über zwei Kanäle, die sich mit unterschiedlicher Verzögerung entfalten. Die direkten Belastungen über höhere Energiepreise lassen sich vergleichsweise rasch abschätzen, sobald sich das Preisniveau stabilisiert. Deutlich schwerer zu quantifizieren sind dagegen die Zweitrundeneffekte auf die Konsumnachfrage. Steigende Lebenshaltungskosten schmälern die Realeinkommen, doch wie stark die Verbraucher ihre Ausgaben tatsächlich zurückfahren, hängt von Faktoren wie Arbeitsmarkt, Sparverhalten und Inflationserwartungen ab. Diese Effekte werden sich erst mit zeitlichem Verzug belastbar einschätzen lassen.

Erst das zweite Quartal wird Aufschluss bringen

Die Unternehmen werden sich gegenüber Analysten entsprechend zurückhaltend äußern, und in den Zahlen der gerade begonnenen Berichtssaison zum ersten Quartal dürfte von den Auswirkungen noch wenig zu sehen sein. Laut unserer Auswertung der Konsensschätzungen wird für US-Unternehmen ein Gewinnwachstum von 16% gegenüber dem Vorjahr erwartet. Die Latte liegt also hoch.

Das Phänomen ist dabei nicht neu: Nach dem Ölpreisschock 2022 dauerte es zwei bis drei Quartale, bis der Konsens die Nachfrageschwäche bei Konsum und Industrie vollständig berücksichtigte. Die Ausblicke zum ersten Quartal der kommenden Tage werden vielleicht erste Zweifel säen. Doch richtig absehen wird der Markt das Ausmaß erst mit den Zahlen zum zweiten Quartal im Sommer. Erst dann wird sich zeigen, ob der bisherige Optimismus des Marktes berechtigt ist.