Best Buy – Omnichannel birgt Chance für Margenwachstum

Als global größter stationärer Einzelhändler für Elektronik musste sich Best Buy nach Corona neu aufstellen. Langsam trägt die Umstrukturierung Früchte.

Im Sommer noch hob Best Buy die Gewinnprognose für 2024 an (vgl. PB v. 30.8.). Nicht nur die hohe Nachfrage nach Elektronikprodukten wie Computer, Tablets und Smartphones kurbelte das Geschäft an, sondern auch die erfolgreiche Umsetzung der Omnichannel-Strategie, die eine Reduzierung des Filialnetzes und Ausbau der Onlinepräsenz vorsieht. Bei Vorlage der Q3-Zahlen am Dienstag (26.11.) überraschte der in Minnesota ansässige Konzern jetzt aber mit einer Senkung der Umsatzprognose.

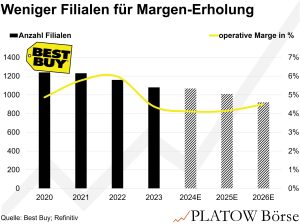

Statt eines Rückgangs um 1,5 bis 3,0% soll der Umsatz um 2,5 bis 3,5% auf 41,1 bis 41,5 Mrd. US-Dollar sinken. CFO Matt Bilunas betonte im Call jedoch die Fortschritte im Transformationsprozess: Best Buy habe in den vergangenen fünf Jahren erfolgreich 10% – also auf rd. 1.070 Filialen – geschlossen. Und in den nächsten Jahren sollen weitere 15 bis 20% pro Jahr folgen. Hierin sehen wir große Chancen für das Margenprofil.

Gegenüber Vorjahr hat sich die bereinigte operative Gewinnmarge (Non-GAAP) bereits verbessert und dürfte vom Umsatzmalus unbeeinträchtigt 4,1 bis 4,2% (Vj.: 4,1%) erreichen. Unter dem Strich erwartet das Management einen Gewinn je NYSE-Aktie (89,67 Dollar; US0865161014) von 6,10 bis 6,25 Dollar, was dem unteren Band der alten Guidance (6,10 bis 6,35 Dollar) entspricht. In den nächsten drei Jahren erwarten Analysten eine jährliche EPS-Steigerung von 8,9%. Im gleichen Zeitraum dürfte die EBIT-Marge von 4,1 auf 4,5% steigen. Und auch finanziell ist Best Buy gut aufgestellt: Die Kapitalrendite (ROCE) liegt solide über 30%, während der Konzern unter dem Strich nettoschuldenfrei ist. Gleichzeitig plant Best Buy für 2025 Aktienrückkäufe in Höhe von 500 Mio. Dollar (2,6% der Marktkapitalisierung).

Best Buy hat gute Chancen dank der erfolgten Transformation mit der wachsenden Konkurrenz durch Amazon und Costco Schritt halten zu können. Dabei besitzt der Konzern Alleinstellungsmerkmale wie das in der hauseigenen App integrierte Click-and-Collect-System sowie das sogenannte Geek Squad, ein Reparatur- und Software-Service. Diese zusätzlichen Serviceangebote, die von Installation, Wartung über Technologieberatung reichen sind in der Regel margenstärker. Das Papier ist mit einem KGV von 14 noch nicht zu teuer.

Best Buy bleibt daher ein Kauf. Den Stopp erhöhen wir auf 63,90 (59,90) Dollar.