Swissquote – Was trotz Rekordzuflüssen und Skaleneffekten nicht passt

Swissquote wächst ungebremst weiter: Die verwalteten Kundengelder steigen auf über 80 Mrd. CHF, die Kostenquote fällt unter 50%. Operativ glänzt das skalierbare Modell — die Kehrseite: Der Erfolg des Schweizer Online-Brokers ist Anlegern nicht verborgen geblieben.

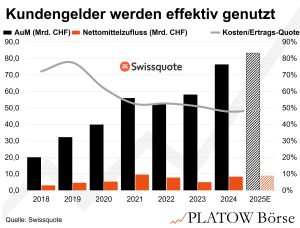

Nach dem Rekordjahr 2024 schwimmt Swissquote auch in diesem Jahr auf einer Erfolgswelle — getragen von einem Rekord-Mittelzufluss von 5,2 Mrd. CHF im ersten Halbjahr und dank der Vorzüge des hochgradig skalierbaren Geschäftsmodells. Ende Juni 2025 verwaltete die Gruppe 80,4 Mrd. CHF an Kundengelder – seit 2018 hat sich diese Kennziffer damit vervierfacht. Hinzu kommt: Dieses Geld wird exzellent verwaltet. Gegenüber 2018 haben sich die Erträge verdreifacht, die Kosten aber nur in etwa verdoppelt. Die Folge: Die Kosten/Ertragsquote, die 2018 noch bei 72% lag, ist im vergangenen Jahr auf 48% gesunken. Damit hat Swissquote mit dem deutschen Konkurrenten Flatexdegiro (5-Jahres-Schnitt: 49%) gleichgezogen und ist deutlich näher an den bei dieser Kennziffer führenden skandinavischen Mitbewerber Nordnet (35%) herangerückt.

Die Skalierbarkeit soll auch in diesem Jahr ihre volle Wirkung entfalten. Nach der mit den Halbjahreszahlen Mitte August veröffentlichten neuen Guidance will Gründer und CEO Marc Bürki die Erträge trotz rückläufiger Zinseinnahmen auf 700 Mio. statt der zuvor anvisierten 675 Mio. CHF steigern. Die Kostenquote sollte nach unserer Einschätzung auch in diesem Jahr knapp unter der 50%-Marke bleiben. Beim Gewinn vor Steuern werden im Gesamtjahr 365 Mio. statt 355 Mio. CHF angepeilt. Beide Ziele liegen leicht über den Konsensschätzungen der Analysten und lassen die 2028er-Ziele (Erträge: 900 Mio. CHF; Gewinn vor Steuern: 500 Mio. CHF) zunehmend realistisch erscheinen.

Aktie ist Anlegers Liebling in der Schweiz

Das hohe Wachstum ist Anlegern nicht verborgen geblieben. Die Aktie (510,00 CHF; CH0010675863) hat seit Jahresbeginn gut 45% zugelegt und den SPI (+8,1%) weit hinter sich gelassen. Die Gewinnschätzungen haben die Analysten im gleichen Zeitraum derweil nur um gut 5% angehoben, sodass sich die Bewertung auf das 25-Fache der in den kommenden zwölf Monate erwarteten Gewinne ausgeweitet hat. Gegenüber dem historischen Schnitt von 14 ist das eine Überbewertung von 70%, deutlich höher als bei Flatexdegiro (KGV aktuell: 20; Schnitt: 14; Überbewertung: 40%) und erst recht bei Nordnet (23; 21; 10%).

Trotz der ambitionierten Bewertung zeigt die Swissquote-Aktie mit einem Relativen-Stärke-Index (RSL) von 1,2 ein anhaltend hohes Momentum. Bereits im November 2024 hatten wir das Papier wegen der hohen Bewertung auf „Halten“ abgestuft – seither hat es sich jedoch unbeirrt weiter nach oben gearbeitet. So allmählich sollte es Swissquote aber immer schwerer fallen, die ambitionierte Bewertung zu rechtfertigen.

Für bereits engagierte Leser bekräftigen wir daher unsere „Halten“-Empfehlung und heben den Stopp-Loss für Swissquote zum fünften Mal in Folge an. Mit 360,00 CHF (zuvor: 275,00 CHF) liegt er knapp unterhalb der 200-Tage-Linie. Neueinsteiger warten angesichts des fulminanten Kurslaufs und der hohen Bewertung auf einen günstigeren Einstiegszeitpunkt.