Siemens Healthineers – Berechtigte Sorge vor Zoll-Auswirkungen

Die Quartalszahlen von Siemens Healthineers zeugen von robuster Stärke. Für den weiteren Geschäftsverlauf wird der Medizintechniker dennoch vorsichtiger. Dazu hat er auch allen Grund.

Die Zahlen zum zweiten Quartal des Geschäftsjahres 2024/25 konnten durchaus gefallen. In den drei Monaten per Ende März hat Siemens Healthineers rund 6% mehr umgesetzt. Das bereinigte EBIT kletterte dabei um 19%, der Nettogewinn sogar um 25%. Dennoch schlug Konzernchef Bernd Montag in der Telefonkonferenz am Mittwoch (7.5.) beim Ausblick vorsichtige Töne an: „Ohne Zölle hätten wir über das Erreichen des oberen Endes der Bandbreite gesprochen.“ So aber bestätigte er nur den Umsatzausblick (Wachstum von 5 bis 6%) und senkte wegen möglicher Zoll-Belastungen von bis zu 300 Mio. Euro den mindestens erreichbaren Gewinn je DAX-Aktie (46,21 Euro; DE000SHL1006) von 2,35 Euro auf nur noch 2,20 Euro (oberes Ziel: weiter 2,50 Euro).

Übernahme befeuerte US-Umsätze

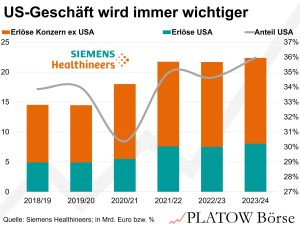

Die Vorsicht hat gute Gründe. Das US-Geschäft ist für den Medizintechniker von zentraler Bedeutung und stellt den größten Einzelmarkt des Unternehmens dar. Der Anteil der Erlöse ist von 2021 bis jetzt von rund 30% auf zuletzt 36% geklettert. Die starke Position in den USA wurde unter anderem durch die Übernahme von Varian Medical Systems im Jahr 2020 für 16,4 Mrd. US-Dollar zementiert. Die Akquisition des Krebsspezialisten hat die Umsätze der Erlangener in den USA in den vergangenen Jahren im Schnitt um etwa 8% pro Jahr befeuert.

Das untere Ende der EPS-Prognose liegt nur noch knapp über dem zuletzt leicht nach unten revidiertem Konsens von 2,15 Euro. Auf dieser Basis ergibt sich ein 12-Month-Forward-KGV von 18, das die Aktie deutlich attraktiver bewertet als im zehnjährigen Band (20 bis 25).

Im aktuellen Umfeld ist das nicht attraktiv genug. Wir stufen auf Halten ab. Stopp: 40,50 Euro.