Favoritenwechsel an der Börse – Mittelstand statt Global Player

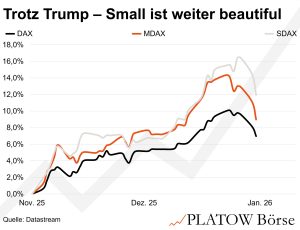

Seit Mitte November 2025 legen Nebenwerte spürbar stärker zu als Blue Chips. MDAX und SDAX lassen den DAX hinter sich, getragen von der Hoffnung auf eine spürbare Erholung der deutschen und europäischen Wirtschaft.

Seit Mitte November 2025 lässt sich an den Aktienmärkten ein klarer Trend beobachten: Anleger wenden sich verstärkt mittelgroßen und kleineren Unternehmen zu. Während der DAX in der Zwei-Monats-Periode vom 21. November 2025 bis zum 20. Januar 2026 um 6,2% zulegte, stiegen der MDAX um 8,8% und der SDAX sogar um 12,4%. Bis Mitte Januar war die Bewegung sogar noch stärker, ehe Donald Trumps „Streit um ein Stück Eis“ die Märkte vorübergehend durcheinanderbrachte. Auch über Deutschland hinaus ist die Entwicklung erkennbar: In den USA legte der Russell 2000, der kleinere Unternehmen abbildet, um 11,8% zu, während der S&P 500 mit den großen Standardwerten nur 2,9% gewann.

Der Grund für die neue Vorliebe der Anleger liegt nahe: Nach einer Phase, in der internationale Wachstumsaussichten und damit die global tätigen DAX-Konzerne im Vordergrund standen, richtet sich der Blick nun stärker auf die erwartete Erholung der deutschen und europäischen Wirtschaft. Mittelständische und kleinere Unternehmen profitieren, weil ihr Geschäft stärker auf Deutschland und Europa ausgerichtet ist. Zusätzliche Impulse lieferten der Zollstreit mit den USA und der hohe Wettbewerbsdruck aus China, die den Fokus der Anleger auf regional verankerte Unternehmen richten ließ.

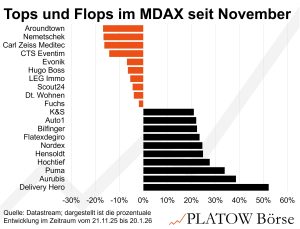

Die Gewinner im MDAX spiegeln diesen Fokus wider: Delivery Hero stieg um 52%, Aurubis um 39%, Puma um 34%, Hochtief um 28% und Hensoldt um 25%. Es sind vor allem Industrie-, Bau- und zyklische Konsumwerte, die direkt von der konjunkturellen Belebung profitieren. Auch Nordex im Bereich erneuerbarer Energien oder Flatexdegiro im Finanzbereich profitieren von einer steigenden Binnenkonjunktur. Unter den schwächeren MDAX-Titeln finden sich vor allem Immobiliengesellschaften: Deutsche Wohnen (-4%), LEG Immobilien (-5%), daneben auch Scout24 (-4%) oder Carl Zeiss Meditec (-16%).

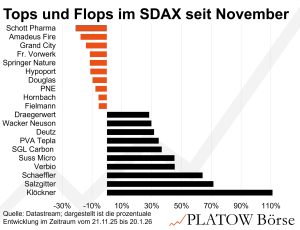

Im SDAX zeigt sich die gleiche Tendenz. Klöckner führt die Gewinnerliste mit +111% an – wenn auch teils durch Übernahmespekulationen gestützt. Salzgitter (+71%), Schaeffler (+64%), Verbio (+46%) und Suss Microtec (+45%) folgen auf den Plätzen. Besonders zyklische Unternehmen aus Stahl, Maschinenbau und Industrieausrüstung profitieren also von der zu erwartenden Belebung in Deutschland und Europa. Die Verliererseite wird von defensiveren Titeln bestimmt: Fielmann (-6%), Hornbach (-6%), Douglas (-10%), Amadeus Fire (-18%) oder Schott Pharma (-21%).

Die Märkte setzen also verstärkt auf die Erholung der heimischen Wirtschaft. Erste Hinweise darauf sind in der Tat vorhanden: Der Auftragseingang im verarbeitenden Gewerbe ist in den vergangenen drei Monaten spürbar gestiegen. Die Einkaufsmanager sind positiver gestimmt und auch die Produktion zieht wieder an. Spannend zu beobachten ist die Lkw-Maut-Fahrleistung, die seit rund fünf Jahren eng mit dem Produktionsindex des verarbeitenden Gewerbes korreliert. Der Dezember lieferte dabei eine überraschend deutliche Belebung auf 96,8 (November: 93,8).

Angesichts dieser Signale spricht vieles dafür, dass die aktuelle Verschiebung von DAX- zu MDAX- und SDAX-Unternehmen nicht nur ein kurzfristiger Trend ist, sondern auf einer soliden wirtschaftlichen Basis für 2026 beruht. Jetzt müssen Deutschland und Europa nur noch liefern.