LVMH rechnet mit gradueller Erholung im Luxus-Geschäft

Die erhofften positiven Nachrichten blieben für die französische Luxusmarke LVMH am Mittwoch aus. Es deutet vorerst alles auf eine allmähliche Erholung des Geschäfts hin, auch wenn der Jahresstart laut Management vielversprechend verlief.

Während Richemont zuvor positiv überraschte, quittierten Investoren die Q4-Zahlen der Franzosen mit Kursverlusten von rund 5%. Nach den besser als erwarteten Zahlen der Schweizer Konkurrenz hatten Anleger mehr erhofft.

Nach dem kräftigen Wachstum im Zuge der Post-Corona-Erholung – zwischen 2014 und 2021 hatte sich der Umsatz mehr als verdoppelt – geht es jetzt erst einmal darum, das aktuelle Niveau zu halten. In 2024 stagnierte der Umsatz leicht (-2%); organisch immerhin ein Plus von 1%. Der operative Gewinn sank hingegen um 16%, der Nettogewinn um 17%. In der wichtigsten Sparte Fashion & Leather ging der Gewinn um 10% zurück.

Seit zwei Jahren tritt der Umsatz auch mangels Preiserhöhungen auf der Stelle, während die Margen fallen – nicht zuletzt, weil die Immobilienmarkt-Schwäche das Chinageschäft weiterhin belastet. Im vierten Quartal sank der Umsatz dort um 10%. Zudem belasten Kosten für Branding (bspw. während Olympia). Die operative Marge fiel im Gj. von 26,2 auf 22,3%. Positiv ist, dass die USA und Europa moderat wachsen. Für die USA erwartet CEO Bernard Arnault 2025 ein „Boom“-Jahr. Der Start in das Jahr ist gelungen. Die Marke Louis Vuitton wuchs zweistellig, so Arnault im Earnings-Call. Dafür hat LVMH aber auch mit einer Star-Kampagne tief in die Taschen gegriffen. Strikte Kostendisziplin ist laut CFO Jacques Guiony derzeit nicht erforderlich. Das Management erwartet keine ruckartige, aber eine graduelle Erholung des Geschäfts.

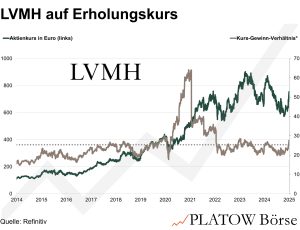

Die Bewertung der Aktie (712,00 Euro; FR0000121014) spiegelt die Normalisierung des Geschäfts gut wider. Das aktuelle KGV von 27 liegt leicht über dem 10-Jahres-Schnitt (25), aber unter dem 5-Jahres-Schnitt (30). Angesichts der Erholung bietet das Spielraum nach oben. Wir hatten bei der Aktie Anfang Januar zum Kauf geraten.

Auch Neuleser nutzen die Kursschwäche zum Einstieg. Stopp: 486,50 Euro.