Verdient Siemens eine höhere Bewertung?

Im Software-Sektor befindet sich Siemens seit Herbst 2024 auf Shopping-Tour. Aufgrund des nun höheren Anteils an Industriesoftware im Portfolio ist aber auch die Bewertung der Aktie gestiegen. Zeit für eine Neubewertung.

Siemens wandelt sich Schritt für Schritt zu einem Softwarekonzern: Der Umsatzanteil des Bereichs Digital Industries (DI) liegt inzwischen deutlich über 20%. Im Herbst 2024 übernahm Siemens Altair Engineering für 10 Mrd. US-Dollar (rund 9,2 Mrd. Euro). Im April folgte der Zukauf von Dotmatics für 5,1 Mrd. Dollar. Das US-Unternehmen soll 2025 über 300 Mio. Dollar Umsatz und eine bereinigte EBITDA-Marge von über 40% erzielen. Zum Vergleich: Siemens DI kam 2024 auf eine Marge von 20,5%.

Warum die Aktie noch Kurspotenzial hat

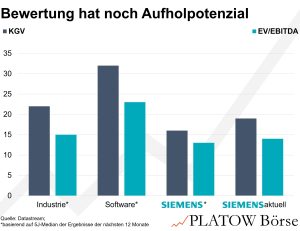

Mit dem wachsenden Software-Anteil steigt auch das Bewertungsniveau: Siemens wird aktuell mit dem 19-Fachen der erwarteten Gewinne für die nächsten 12 Monate bewertet – das liegt klar über dem historischen Schnitt (10J: 15; 5J: 16). Ein Vergleich mit der Konkurrenz zeigt jedoch, dass neue Maßstäbe herangezogen werden müssen: Klassische Industrie-Peers wie ABB, Schneider Electric, General Electric und Honeywell kommen im Median auf ein KGV von 22, was oberhalb der aktuellen Bewertung von Siemens liegt.

Die neue Software-Vergleichsgruppe aus PTC (29), Dassault Systèmes (35), Autodesk (36) und Rockwell Automation (26) liegt bei einem Median von 32. Inmitten der Transformation ist dieser Wert für Siemens zwar noch zu hoch; bei einem mittelfristigen Software-Anteil von 25% ergäbe sich aber ein faires, gewichtetes KGV von 24 für die DAX-Aktie (216,40 Euro; DE0007236101). Langfristig kann sich das Papier also auf ein KGV deutlich über 20 zubewegen – vorausgesetzt, der Markt glaubt an die Transformation. Bei einem erwarteten EPS von 11,97 Euro (2025) errechnet sich dann ein Kursziel von mind. 240 Euro.

Siemens bleibt ein Kauf. Stopp: 159, 50 Euro.