Siemens greift nach DAX-Krone, Transformation braucht Zeit

Rekordaufträge, steigende Margen und eine höhere Dividende – Siemens liefert zum Jahresauftakt überzeugende Zahlen. Dennoch bleibt die Aktie anfällig: Die Milliardenzukäufe müssen ihren Wert beweisen.

Für einen Moment ist Siemens am Donnerstag (12.2.) das wertvollste Unternehmen im DAX gewesen. Nach den Q1-Zahlen sprang die Aktie intraday um fast 8% auf ein Rekordhoch von knapp 276 Euro und damit die Marktkapitalisierung auf rund 219 Mrd. Euro. Doch bis zum Handelsschluss konnte Siemens die Krone nicht verteidigen: SAP zog wieder vorbei. Die Botschaft des Marktes säht Zweifel an der vielversprechenden Transformationsgeschichte.

Operativ lieferte Siemens einen überzeugenden Jahresauftakt. Der Auftragseingang steigt gegenüber Vorjahr um 10% auf 21,4 Mrd. Euro, das Book-to-Bill-Verhältnis erreicht 1,12, der Auftragsbestand markiert mit 120 Mrd. Euro einen neuen Rekord. Insgesamt steigt der Umsatz um 8% auf 19,1 Mrd. Euro. Vor allem aber klettert die operative Marge im Industriellen Geschäft (IB-Marge) von 14,1% auf 15,6% – ein klarer Qualitätssprung. Das Industrielle Geschäft beinhaltet die Kernsparten Digital Industries (DI), Smart Infrastructure (SI) und Mobility.

Klarer Treiber ist DI – nachdem das Geschäft im Q3 noch Sorgen machte. Die Sparte steigert den Umsatz um 10% auf 4,5 Mrd. Euro, wobei die operative Marge von 14,5% auf 17,8% springt. Das Geschäft mit der Automatisierung zieht wieder an, insbesondere in China, Integrationskosten für Altair und Dotmatics fallen niedriger aus als befürchtet. Wichtig wird jetzt aber, dass die Dynamik keine Eintagsfliege bleibt. Auch SI überzeugt: Auftragseingang +22%, mehrere Großaufträge aus dem Rechenzentrumsumfeld, Marge bei 19,0%. Die industrielle KI-Story zeigt sich langsam in den Zahlen. Dementsprechend hat das Management die Prognose für das Ergebnis je Aktie vor PPA-Effekten auf 10,70 bis 11,10 Euro angehoben und eine Dividendenerhöhung auf 5,35 Euro vorgeschlagen. Das entspricht einer Dividendenrendite von rund 2,2%.

PLATOW Börse Weekend Edition

Mit der PLATOW Börse Weekend Edition erhalten Sie jeden Sonntag exklusive Recherchen zu Aktien aus Deutschland, Europa und der Welt. Fundiert, kompakt und mit klarem Blick auf die Chancen der kommenden Börsenwoche.

Weitere Informationen zum Datenschutz finden Sie hier.

Sinkende Gewinnerwartungen seit 2025

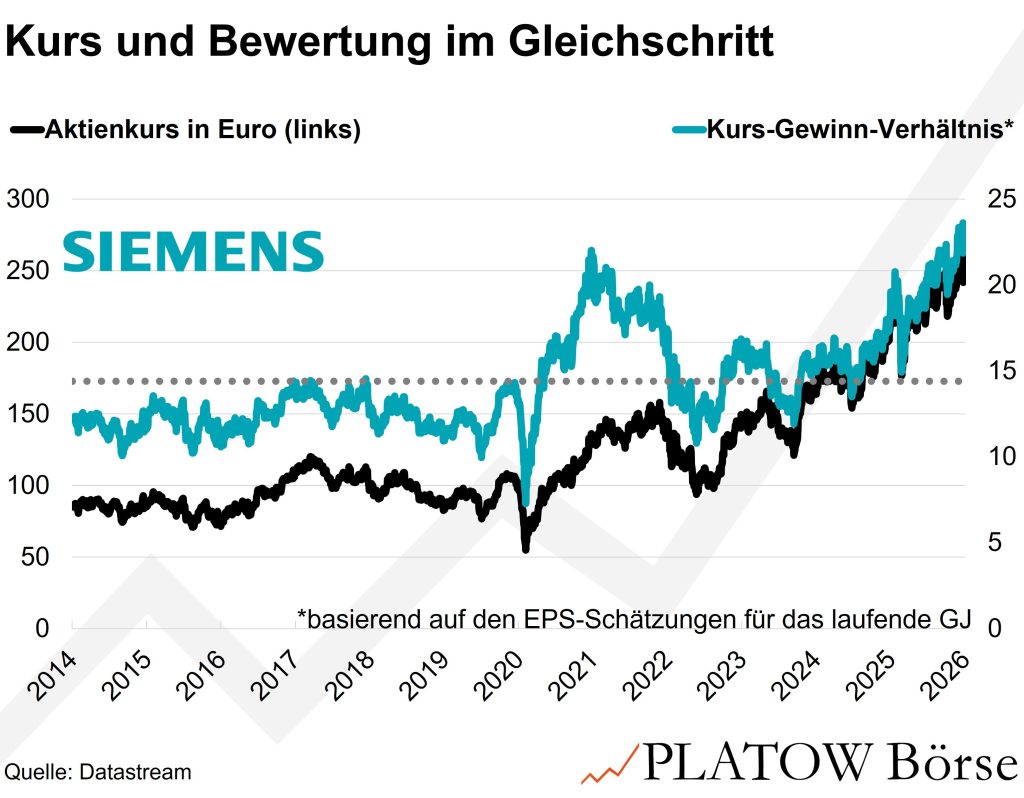

Warum aber der Rücksetzer am Markt? Bislang wurde die erhöhte Bewertung der Aktie (247,45 Euro; DE0007236101) mit der Transformation zu einem Software-Konzern begründet. Doch genau hier hakt es: Denn die milliardenschweren Übernahmen von Altair (10,6 Mrd. US-Dollar) und Dotmatics (5,1 Mrd. Dollar) binden massiv Kapital und drücken auf die Kapitaleffizienz. Für 2026 rechnet das Management mit einem ROCE (=Kapitalrendite) unterhalb des mittelfristigen Zielbands von 15 bis 20%. Im Q1 brach der Wert von 29,7 auf 13,5% ein, dieser war im Vorjahr jedoch durch den Verkauf der Antriebssparte Innomotics einmalig positiv beeinflusst. Auf Jahressicht lag der ROCE bei 17,8%.

Auf Basis der in den nächsten zwölf Monaten zu erwartenden Gewinne ist die Aktie mit einem KGV von 23 bewertet. Das liegt zwar noch immer unter dem von uns als fair berechneten Wert von 24. Doch gleichzeitig haben um 15% gesunkene Gewinnerwartungen und eine Rally von rund 35% binnen einem Jahr die Bewertung um fast 50% steigen lassen. Mit Blick auf die noch nicht erfolgte Transformation sehen wir ein erhöhtes Risiko von Rücksetzern.

Neuleser sollten diese nutzen und Siemens bei 230,00 Euro akkumulieren. Den Stopp belassen wir bei 169,50 Euro.