Sewing trotzt den Skeptikern – Deutsche Bank geht in die Offensive

Die Analysten unterschätzen Christian Sewing – wieder einmal. Der Chef der Deutschen Bank hat schon früher geliefert, wenn niemand daran glaubte. Jetzt hat er die Messlatte höher gelegt.

Christian Sewing hat eine Botschaft – und er wollte sie persönlich überbringen. Erstmals seit sechs Jahren lud die Deutsche Bank am Donnerstag (28.5.) ihre Aktionäre zur Hauptversammlung in Präsenz: „Die Phase der Stabilisierung ist abgeschlossen. Wir schalten von der Defensive in die Offensive.“ Nicht alle teilten die Aufbruchsstimmung. Alexandra Annecke von Union Investment bezweifelte, dass die Bank für ein schwierigeres Umfeld ausreichend gerüstet sei.

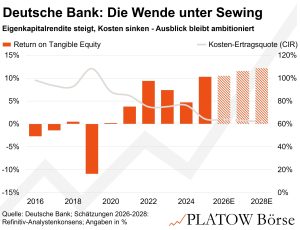

Bei aller Skepsis lohnt ein Blick zurück. Als Sewing 2019 die Bank aus dem globalen Aktiengeschäft zurückzog, sackte die Eigenkapitalrendite (RoTE) auf -10,9%, die Kosten-Ertrags-Quote (CIR) kletterte auf 108%. Sein Ziel einer zweistelligen Eigenkapitalrendite bis 2025 nahmen ihm Analysten nicht ab und erwarteten vor zwei Jahren lediglich 8% RoTE für 2025. Sewing konterte die Kritiker mit einer bemerkenswerten Aufholjagd: 10,3% RoTE und eine CIR von 64,4% stehen für das vergangene Jahr in den Büchern. Alle vier Geschäftsbereiche erzielten zuletzt Renditen von mehr als 10%. Zur Wahrheit gehört allerdings auch, dass die Bank damit erst im Mittelfeld der knapp über 100 von der Europäischen Zentralbank beaufsichtigten systemrelevanten Institute gelandet ist.

Ambitionierte Ziele

Ein Platz im Mittelfeld reicht Sewing aber nicht. Daher geht er jetzt in die Offensive: Auf der Hauptversammlung bekräftigte er seine im Vorjahr vorgestellten Ziele bis 2028: RoTE über 13%, CIR unter 60%, Ertragswachstum von durchschnittlich mehr als 5% pro Jahr auf rund 37 Mrd. Euro. Die 13% nannte er ausdrücklich als Untergrenze. Wie unsere Kollegen vom PLATOW Brief berichten, hat Sewing in diese Ziele ausreichend Puffer eingebaut, damit sie bei Gegenwind wie 2024 durch die Postbank-Übernahme nicht ins Wanken geraten.

Die Zahlen zum Jahresauftakt stimmen zuversichtlich: Im ersten Quartal lagen die Erträge bei 8,7 Mrd. Euro, der RoTE bei 12,7%, die CIR bei 58,9% – bei den beiden Letztgenannten liegt die Bank bereits auf Kurs zum 2028er-Ziel. Als zusätzlichen Hebel hat Sewing ein Effizienzprogramm von 2 Mrd. Euro in der Pipeline, das durch KI-gestützte Prozesse noch übertroffen werden könnte.

Dass Analysten trotzdem skeptisch bleiben und für 2028 lediglich einen RoTE von rund 12% und eine CIR von knapp 62% erwarten, hat strukturelle Gründe. Die Deutsche Bank bleibt trotz des Rückzugs aus dem Aktienhandel eine Bank mit gewichtigem Kapitalmarktgeschäft: Weltmarktführer im Devisenhandel, führende europäische Adresse im Anleihegeschäft. Das Geschäft ist profitabel, aber volatil – und es bindet mehr regulatorisches Eigenkapital. Ende 2025 lagen die risikogewichteten Aktiva bei rund 340 Mrd. Euro; ein erheblicher Teil entfällt auf Marktrisiken der Investmentbank.

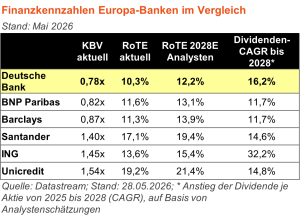

Das drückt auf den konzernweiten RoTE. Vergleichbar aufgestellte Wettbewerber wie BNP Paribas und Barclays kommen entsprechend ebenfalls nur auf gut 11%; die stärker im Einlagen- und Kundengeschäft verankerten Unicredit und Santander dagegen auf 19 bzw. 17%. Die 13%-Marke, die Sewing anpeilt, wäre für eine Bank dieses Profils in Europa eine echte Führungsposition.

Bewertung zeigt weiteres Aufholpotenzial

Der Markt hat diese Chance bislang nicht honoriert. Im Gegenteil: Die Aktie (28,43 Euro; DE0005140008) hat seit Jahresbeginn gut 14% verloren – vor allem weil der Nahost-Konflikt Fantasie aus dem Geschäft im Heimatmarkt Deutschland raubte. Das erste Quartal zeigt dagegen: Erträge und Renditen halten bislang auch in schwierigem Umfeld stand.

Das Kurs-Buchwertverhältnis liegt bei 0,78. Das ist weit über den Tiefstständen von 0,20 zur Corona-Pandemie, aber noch deutlich unter der Bewertung von Unicredit (1,54) und Santander (1,40). Selbst BNP Paribas und Barclays werden mit 0,82 bzw. 0,87 höher bewertet. Für eine Bank mit zweistelliger Kapitalrendite ist das eine Bewertungslücke.

Hinzu kommt eine wieder attraktive Dividendenrendite. Die Hauptversammlung beschloss am Donnerstag eine Ausschüttung von 1,00 Euro je Aktie. Auf Basis des Jahresendkurses entspricht das 3,0%. Für die kommenden drei Jahre erwarten Analysten durchschnittlich 16% Dividendenwachstum pro Jahr.

Sewing hat aus einem der schwierigsten Kapitel der Bank eine Aufholjagd gemacht; jetzt beginnt der nächste Akt. Liefert Sewing abermals, ist die Aktie isoliert wie im europäischen Peer-Vergleich attraktiv bewertet. Wir empfehlen Deutsche Bank zum Kauf mit Stopp bei 21,00 Euro.