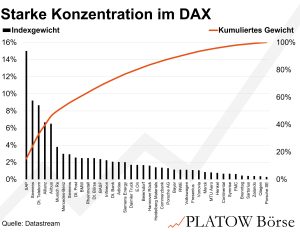

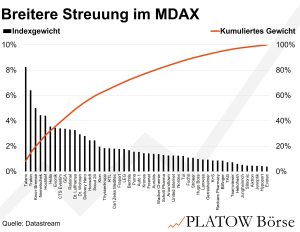

Klumpiger DAX und diversifizierter MDAX

Während in den USA der Impuls der November-Wahl verpufft ist, profitiert der deutsche Aktienmarkt von den angekündigten Sondervermögen. Der DAX ist dabei getrieben von Schwergewichten, während es im MDAX deutlich ausgewogener zugeht. Bemerkenswert ist die jüngste Outperformance der Nebenwerte.

Der DAX wird von sechs Unternehmen dominiert: SAP, Siemens, Dt. Telekom, Airbus, Allianz und Munich Re. Sie machen zusammen 50% des Indexgewichts aus und sind per 10.3. für nahezu die Hälfte der Indexperformance von 13,3% seit Jahresbeginn verantwortlich. Doch nicht SAP ist in diesem Jahr der Haupttreiber. Dieser Platz wird von Rheinmetall eingenommen, die seit Jahresbeginn 85% zugelegt hat und mit einem Performancebeitrag von 1,3 Prozentpunkten nur von Siemens (1,8 Punkte) und Dt. Telekom (1,6 Punkte) übertroffen wird. Ende 2022 war Rheinmetall noch fast das Schlusslicht im DAX bei der Marktkapitalisierung, vor Porsche. Heute hat das Unternehmen das Mittelfeld erreicht.

Der MDAX ist wesentlich breiter aufgestellt: Die „Top 6“ – Talanx, Traton, Knorr-Bremse, Nemetschek, Hochtief und Hella – machen gerade einmal 32% des Indexgewichts aus; um auf 50% des Index zu kommen, muss man schon die gewichtigsten zwölf Titel einbeziehen. Die hohe Konzentration beim DAX hat sich in den vergangenen Jahren sogar noch erhöht: Ende 2023 waren noch die Autobauer Mercedes-Benz und BMW erforderlich, um auf 50% der Marktkapitalisierung zu kommen. Auch beim MDAX nimmt die Konzentration zu, aber deutlich weniger stark ausgeprägt: Ende 2023 waren die Top 6-Werte im Index für gut 25%, Ende 2024 für 29% verantwortlich.

Das hat direkte Konsequenzen für Anleger. In den letzten zwei Jahren führte die starke Performance der DAX-Schwergewichte zu einer Überrendite gegenüber dem MDAX und SDAX. Dass dieses Klumpenrisiko schnell zum Nachteil werden kann, ist derzeit bei den „Mega Caps“ im S&P 500 zu beobachten. Der MDAX ist dafür weniger anfällig. Wann Nebenwerte wieder nachhaltig die Oberhand gewinnen, lässt sich nicht mit Sicherheit sagen. Die langfristige Überrendite von Small Caps gegenüber Large Caps ist jedoch statistisch belegt, was uns für die Zukunft zuversichtlich stimmt.