Deutsche Telekom bleibt für 2026 zurückhaltend

Gleich drei Mal hatte Deutsche Telekom die Ziele für 2025 erhöht – jetzt wurde geliefert. Anleger freuen sich über eine Rekorddividende. Doch gleichzeitig erscheinen uns die Ziele für 2026 noch ausbaufähig.

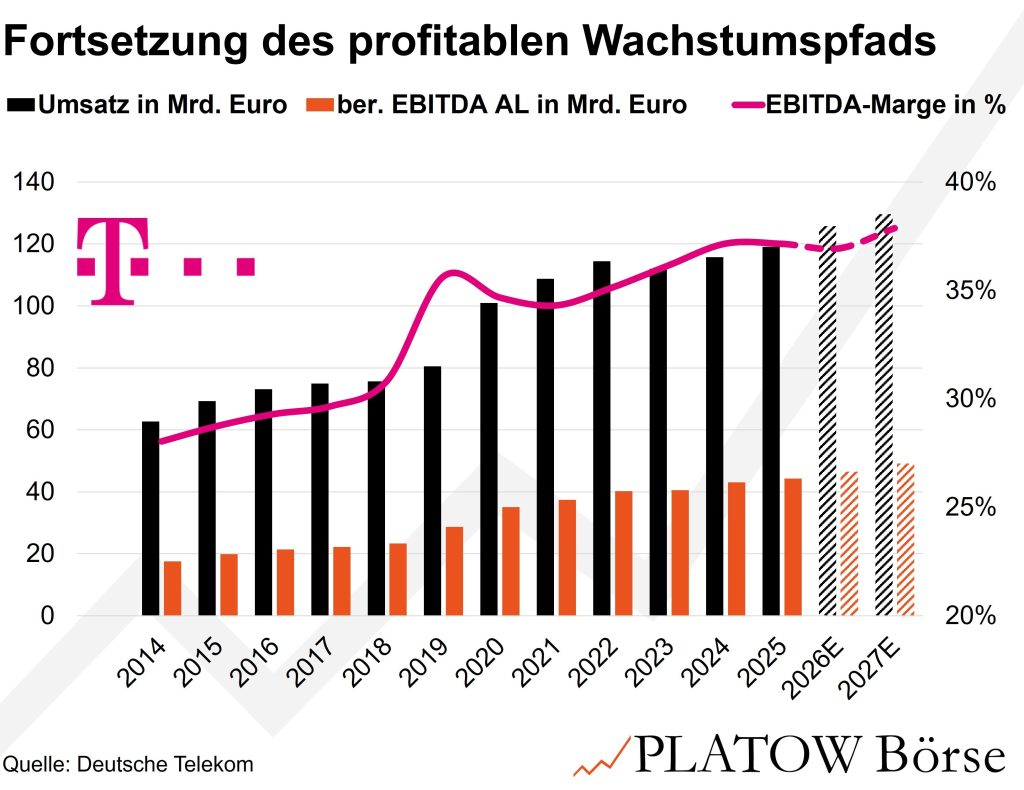

Im November hatte die Deutsche Telekom ihre Jahresziele bereits zum dritten Mal in Folge angehoben. Am Donnerstag (26.2.) lieferte das Management schließlich ab: Das bereinigte EBITDA AL, also der operative Gewinn nach Leasingeffekten, stieg 2025 organisch um 4,7% auf 44,2 Mrd. Euro, der Free Cashflow AL legte um 2% auf 19,5 Mrd. Euro zu. Währungsbereinigt übertraf der Konzern sogar die zuletzt erhöhte Prognose (s. Ticker vom 13.11.).

Für 2026 stellt Vorstandschef Tim Höttges ein weiteres Plus in Aussicht. Das bereinigte EBITDA AL soll um 7% auf rund 47,4 Mrd. Euro klettern, das bereinigte Ergebnis je Aktie sogar um 10% auf etwa 2,20 Euro. Um nach der jüngsten Rally um 20% die gestiegene Bewertung zu rechtfertigen, sind die Ziele jedoch etwas zu konservativ. Das schafft jedoch Spielraum für positive Überraschungen, nachdem in der Vergangenheit die Messlatte im Jahresverlauf stetig höher gelegt wurde.

Treiber bleibt unverändert die US-Tochter T-Mobile US. Sie steuert den Löwenanteil zum Wachstum bei und plant ihr operatives Ergebnis 2026 erneut deutlich auszuweiten. Die Neubewertung der Aktie speist sich damit weiter aus der US-Wachstumsstory. Der schwache US-Dollar belastet zwar die ausgewiesenen Zahlen. Operativ bleibt der Trend jedoch intakt.

Vorsichtige Belebung im Heimatmarkt

In Deutschland hellt sich zudem das Bild auf: Nach der Delle im dritten Quartal stieg das bereinigte EBITDA AL im Gesamtjahr um 1,7% auf 10,7 Mrd. Euro. Die Service-Umsätze wuchsen organisch um 1,1%. Von einer strukturellen Beschleunigung kann dennoch noch keine Rede sein. Der Breitbandmarkt in Deutschland stagniert noch immer, trotz inzwischen mehr als 2 Mio. FTTH-Kunden, also Haushalten mit direktem Glasfaseranschluss. Der Ausbau sichert Deutsche Telekom vorerst vor allem Marktanteile, statt das Ergebnis deutlich nach oben zu treiben.

Mit der PLATOW Börse Weekend Edition erhalten Sie jeden Sonntag exklusive Recherchen zu Aktien aus Deutschland, Europa und der Welt. Fundiert, kompakt und mit klarem Blick auf die Chancen der kommenden Börsenwoche. Weitere Informationen zum Datenschutz finden Sie hier.PLATOW Börse Weekend Edition

Aktionäre profitieren derweil weiter. Die Dividende von 1,00 Euro (Rendite: 3,0%) je Aktie markiert einen Rekord, hinzu kommen Aktienrückkäufe von bis zu 2 Mrd. Euro (1,2% der Marktkapitalisierung) im laufenden Jahr. Die Kapitalallokation bleibt damit ein zentrales Kauf-Argument.

Seit Jahresbeginn hat die DAX-Aktie (33,18 Euro; DE0005557508) bereits mehr als ein Fünftel zugelegt. Die jüngsten Zahlen bestätigen die hohe Qualität des Geschäftsmodells. Aktuell ist das Papier jedoch mit einem 12-Month-Forward-KGV von 15 (10J.: 13,5) erhöht bewertet. Für eine Fortsetzung der Rally würden zusätzliche Impulse aus den USA oder eine nachhaltige Belebung im Heimatmarkt helfen, die eine Hochstufung der Ziele im Jahresverlauf zur Folge hätten.

Wir positionieren uns zum Wiedereinstieg in Deutsche Telekom bei Rücksetzern auf 30,60 Euro. Den Stopp platzieren wir bei 21,00 Euro.