Starke Zahlen, schwache Aktie – Ottobock kämpft mit Überhang

Der Prothesenspezialist legt für 2025 überraschend starke Zahlen vor. Margen und Cashflow überzeugen, der Verschuldungsgrad sinkt. Dennoch bleibt bei Ottobock ein wichtiger Unsicherheitsfaktor bestehen.

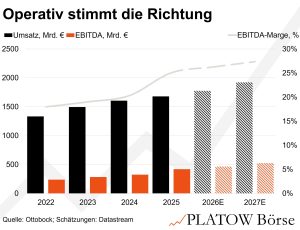

Die am Dienstag (17.2.) präsentierten Zahlen von Ottobock lesen sich sehr gut. Der Umsatz im Kerngeschäft stieg wie erwartet um 11,7% auf 1,6 Mrd. Euro. Zum Kerngeschäft zählen das B2B-Geschäft mit Prothesen und Komponenten sowie die Patientenversorgung in rund 400 Zentren. Das Ergebnis überraschte positiv. Das bereinigte EBITDA legte um 29,5% auf 415,3 Mio. Euro zu. Die Marge verbesserte sich von 22,4% auf 26,0%. Neue Produkte und Skaleneffekte zeigen Wirkung. Die Analysten hatten hier mit weniger Dynamik gerechnet.

Auch der freie Cashflow überzeugt. Er stieg um fast ein Viertel auf 228 Mio. Euro. Damit sank der Verschuldungsgrad von 3,5x auf 2,3x EBITDA. 2022 lag der Wert noch bei 4,5x. Die Verbesserung hat aber vor allem eine Ursache: Das EBITDA wurde seither um rund 75% gesteigert. Die Nettofinanzverbindlichkeiten sanken trotz der Erlöse aus dem Börsengang nur um etwa 13% und liegen weiterhin bei knapp 1 Mrd. Euro.

Ganz ausgestanden ist das Thema Schulden also nicht. Hinzu kommt die Verschuldung auf Ebene des Mehrheitseigners Hans Georg Näder. Schätzungen zufolge belaufen sich seine verbliebenen Kredite noch auf rund 1 Mrd. Euro.

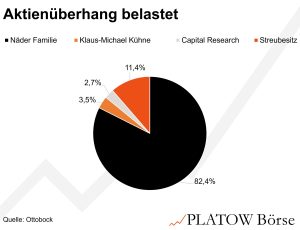

Beim Börsengang vom 9. Oktober 2025 wurden 12,24 Mio. neu geschaffene Aktien zu je 66,00 Euro an den Markt gebracht. Näder behielt mit über 80% der Anteile die Mehrheit und kontrolliert mit seiner Familie die Gesellschaft über die Rechtsform einer KGaA. Wichtige Ankeraktionäre sind Klaus-Michael Kühne und Capital Group, der Freefloat liegt bei lediglich etwas mehr als 10%.

Bemerkenswert ist die im Börsenprospekt festgelegte kurze Lock-up-Frist von nur sechs Monaten. Sie läuft im April ab. Das nährt Spekulationen über mögliche weitere Platzierungen, mit denen Näder seine Kredite bedienen könnte.

Operativ zeigt sich CEO Oliver Jakobi vorsichtig. Für 2026 erwartet das Management ein organisches Wachstum im Kerngeschäft von 6 bis 8%, leicht unter den rund 8% der Vergangenheit. Analysten sind mit knapp 10% etwas optimistischer. Die EBITDA-Marge soll auf mehr als 26,5% steigen. Die bestätigten Mittelfristziele von 29 bis 30% bis 2029 zeigen, dass 2026 eher vorsichtig angegangen wird. Im Wettbewerbsvergleich kann sich Ottobock dennoch sehen lassen. Die finnische Embla Medical erzielt eine EBITDA-Marge von rund 20%.

An der Börse überwog dennoch Skepsis. Die SDAX-Aktie (54,55 Euro; DE000BCK2223) verlor am Dienstag nach anfänglichen Gewinnen rund 5% und markierte ein neues Tief. Seit dem IPO summiert sich das Minus auf rund 17%.

Die Bewertung ist dadurch günstiger geworden. Das erwartete KGV liegt bei 18,8, etwa 16% weniger als beim Börsengang. Es liegt gut 10% unter dem Schnitt seit IPO. Embla wird mit dem 21-Fachen der künftigen Gewinne bewertet, rund 23% unter dem langjährigen Durchschnitt. Die Finnen verfügen allerdings über eine längere Börsenhistorie und können einen verlässlichen Track Record bei der Guidance aufweisen.

Operativ liefert Ottobock. Margen, Cashflow und Verschuldungsgrad entwickeln sich in die richtige Richtung. Der strukturelle Aktienüberhang durch den Mehrheitseigner bleibt jedoch ein Bremsklotz. Wir beobachten die Aktie weiter.