Novo Nordisk – Auch das größte Wachstum ist mal eingepreist

Ein Umsatz- und Gewinnwachstum von jeweils 30%, EBIT-Margen von 40% und stetig steigende Jahresziele aufgrund zweier starker Wachstumstreiber. Fundamental gibt es bei Novo Nordisk nichts zu meckern. Wenn da nicht die hohe Bewertung der auch auf Xetra gut handelbaren Aktie (167,08 Euro; DK0060534915) wäre.

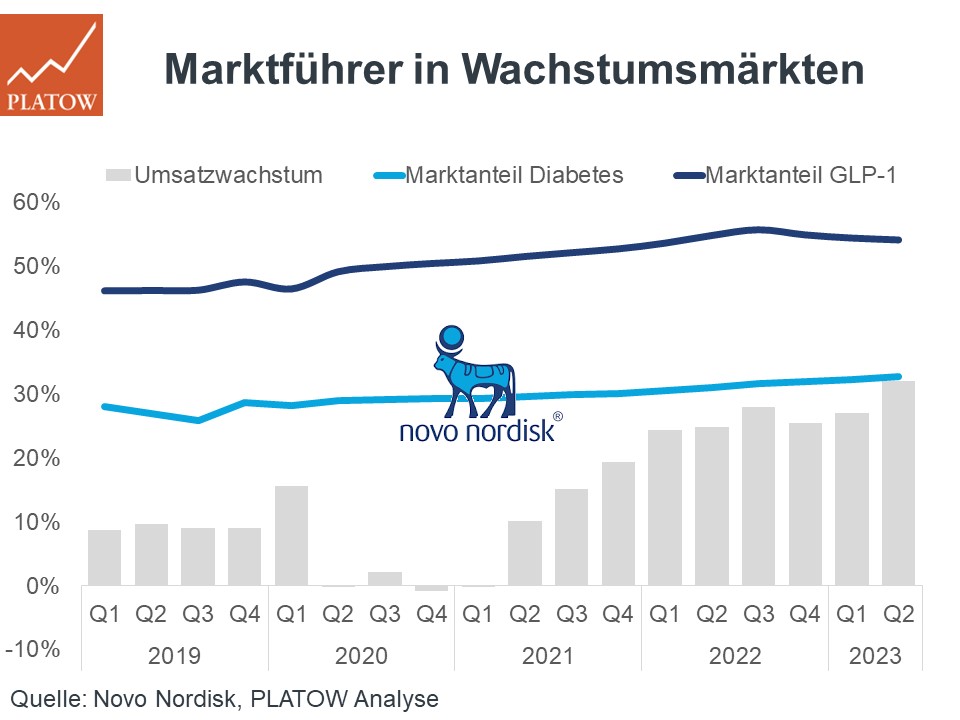

Die jüngst vorgelegten Q2-Zahlen (10.8.) zeigen die enorme Dynamik. Das Umsatzwachstum hat sich im Q2 auf 31,6% (Q1: 27.0%) beschleunigt, angetrieben vom starken Diabetes-Bereich und einer extrem hohen Geschäftsausweitung bei Mitteln gegen Fettleibigkeit. In beiden Bereichen sind die Dänen Weltmarktführer: Bei Diabetes ist ihr Anteil in dem 67 Mrd. US-Dollar schweren Markt (mit einem Wachstum von 6% p. a. bis 2028) in den vergangenen fünf Jahren stetig von 27,0 auf zuletzt 32,7% geklettert. Im ungleich jüngeren Markt mit GLP-1-Rezeptoragonisten, die neben Diabetes auch im Kampf gegen Fettleibigkeit (Wachstum von 8% p. a. auf 100 Mrd. Dollar bis zum Ende der Dekade) eingesetzt werden, hat Novo Nordisk seit Ende 2020 mehr als 50% Marktanteil.

Allerdings wachsen die Bäume nicht mehr unbegrenzt in den Himmel. Beim Fettleibigkeits-Bekämpfer Wegovy kämpft Novo Nordisk mit den Kapazitäten und begrenzt wohl bis 2024 die Ausgabe an Neukunden. Zuletzt ist der Marktanteil daher auch von 55,7% (Q3 2022) auf aktuell 54,1% gefallen, auch weil Konkurrenten wie u. a. Eli Lilly verstärkt einsteigen. Die Erhöhung der Lieferkapazitäten hat zusammen mit höheren Ausgaben für Forschung und Entwicklung auch dazu geführt, dass der operative Gewinn im Q2 mit 29,9% etwas langsamer als der Umsatz stieg und die Marge auf 44,0 (Q1: 46,9%) fiel.

Trotz der zweiten Prognoseerhöhung im laufenden Jahr (Umsatz: 27 bis 33%; op. Gewinn: 31 bis 37%) und Gewinnschätzungen, die seit Jahresbeginn um stolze 48% erhöht wurden, ist das Papier mit einem 2023er-KGV von 35 (5J: 21 bis 33) kein Schnäppchen. kdb

Auf dem aktuellen Niveau bekräftigen wir bei Novo Nordisk unser „Halten“-Votum. PB-Neuleser legen sich mit Abstauberlimit bei 150,00 Euro auf die Lauer. Neuer Stopp: 120,80 (103,00) Euro.

</p>")

Novo Nordisk

UNSER VOTUM: HALTEN

Aktienkurs in Euro (Xetra)