Ein Jahr der Extreme – Die wichtigsten Charts des Jahres 2025

2025 stellte zentrale Marktannahmen auf den Kopf: US-Staatsanleihen versagten als sicherer Hafen, Edelmetalle explodierten und trotz KI-Hype underperformten US-Aktien. Die wichtigsten Charts eines außergewöhnlichen Börsenjahres.

Das Jahr begann so, wie es endete: mit ausgeprägter Euphorie in den Positionierungsdaten. Zu Jahresbeginn standen die Präsidentschaft von Donald Trump und der feste Glaube an den amerikanischen Exzeptionalismus im Zentrum der Marktpositionierung. Die Ernüchterung folgte jedoch rasch. Massive Zollkonflikte, die Trump bereits im ersten Quartal auslöste, führten im März und April zu einem scharfen Abverkauf an den Märkten. Vom Hoch aus verlor der S&P 500 rund 21%. Mittlerweile notieren US-Aktien jedoch wieder auf Allzeithochs und sind – gemessen an ihren Gewinnen – historisch hoch bewertet.

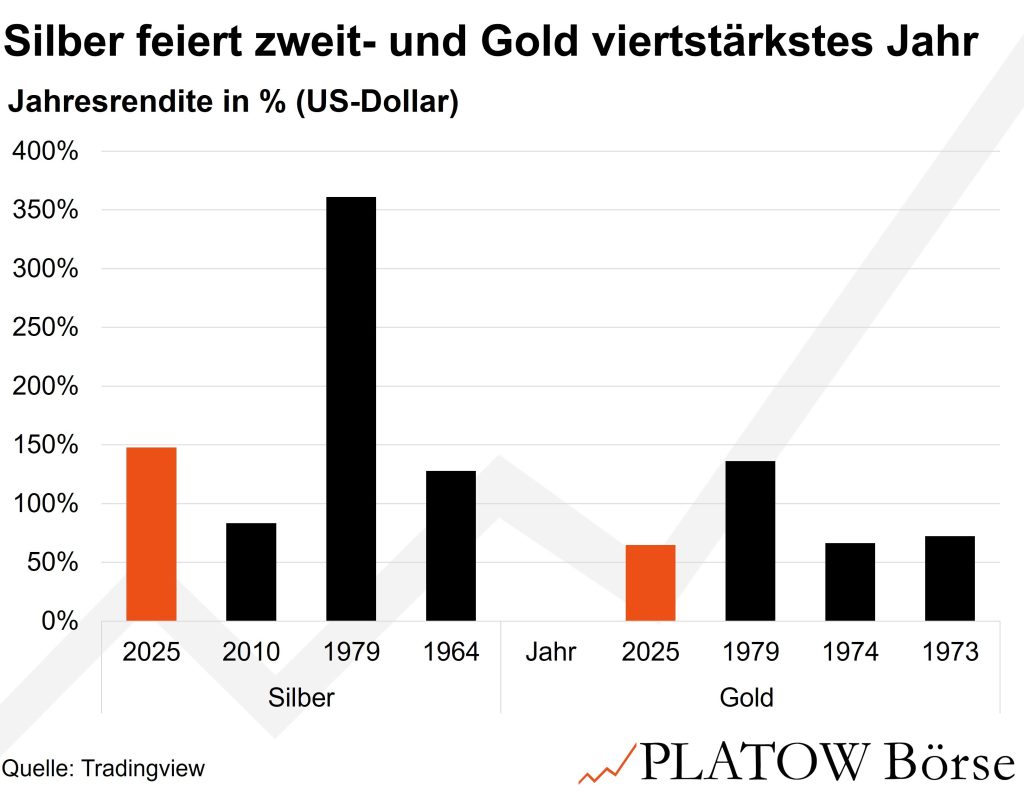

Gold löst die US-Langläufer ab

Das erste zentrale Ereignis des Jahres war die Erkenntnis, dass langlaufende US-Staatsanleihen im Zuge des zollgetriebenen Sell-offs nicht mehr als sicherer Hafen fungierten. Stattdessen wurden sie wie ein klassisches Risk-on-Asset gehandelt und brachen gemeinsam mit den Aktienmärkten ein. Damit wurde endgültig zementiert, dass das traditionelle 60/40-Portfolio faktisch nicht mehr funktioniert. Während langlaufende Anleihen versagten, übernahm Gold diese Rolle und verzeichnete eine deutliche Nachfrage. Kurz darauf setzte eine massive Rally bei Silber und Minenaktien ein. Silber verzeichnete mit einem Anstieg um 142,3% das zweitbeste Jahr seiner Geschichte, während Gold um 62,5% zulegte. Diese Entwicklung unterstreicht eindrucksvoll, dass Investoren in einem Umfeld fiskalischer Dominanz und struktureller Unsicherheit verstärkt reale Werte suchen.

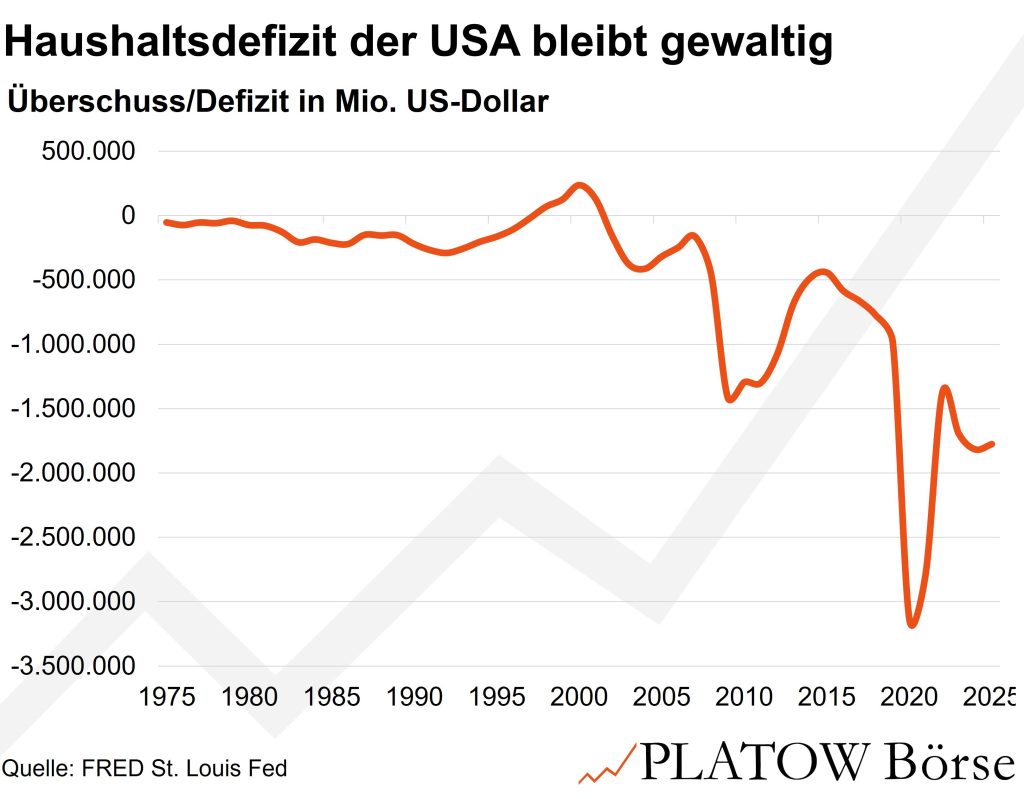

Niemand kann den US-Haushalt noch retten

Das zweite zentrale Marktsignal – neben dem gleichzeitigen Einbruch von Aktien und Staatsanleihen – war das Scheitern von DOGE, dem US-Sparprogramm zur Reduzierung des gewaltigen Haushaltsdefizits. Wenn selbst radikale Maßnahmen, zu denen die US-Regierung mit Unterstützung von Elon Musk bereit war, nicht einmal eine spürbare Delle in das Defizit schlagen können, muss davon ausgegangen werden, dass dieses strukturelle Problem künftig nicht mehr ernsthaft angegangen wird. Darauf folgte eine 180-Grad-Wende in der US-Wirtschafts- und Fiskalpolitik. Die Schuldenproblematik soll nicht länger über Austerität gelöst werden, sondern durch gezielte Inflationierung der Wirtschaft – „run it hot“. Diese Strategie verfolgt die US-Regierung seither konsequent weiter.

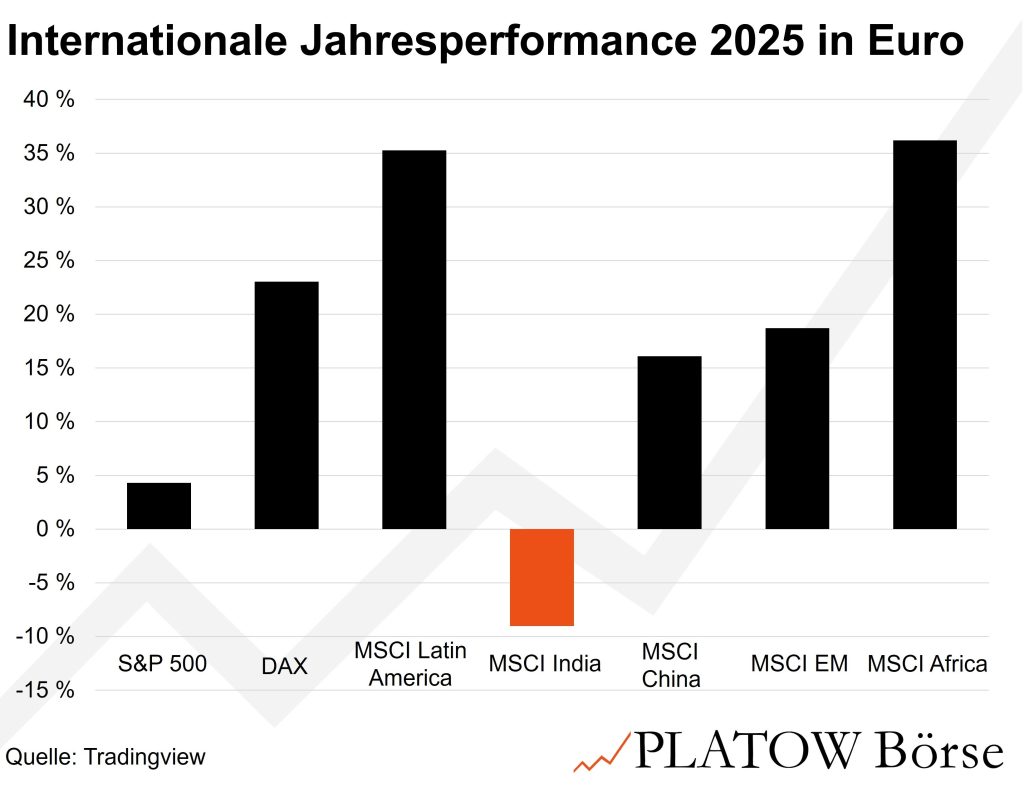

US-Underperformance trotz KI-Hype

Das vierte markante Ereignis war die ausgeprägte Underperformance der US-Aktienmärkte. Die USA wurden aus Sicht eines internationalen Anlegers von nahezu allen anderen Ländern outperformt. Das ist insofern bemerkenswert, als das Jahr klar vom KI-Narrativ geprägt war – und künstliche Intelligenz zweifellos eine US-Aktiengeschichte ist. Selbst die enorme Innovationskraft der führenden US-Unternehmen reichte nicht mehr aus, um internationale Märkte zu schlagen. In Euro gerechnet wird deutlich, wie mau die Performance für internationale Anleger in US-Aktien tatsächlich ausfiel.

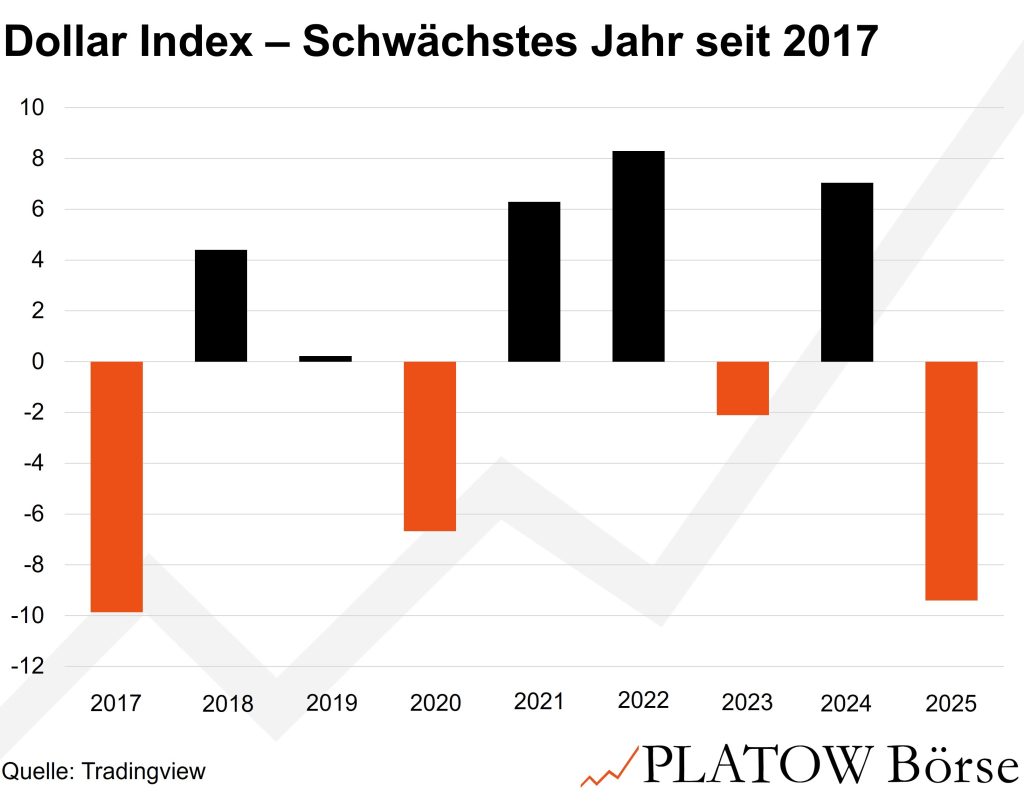

Ein zentraler Grund für die schwache Rendite war die ausgeprägte Dollarschwäche in diesem Jahr. Der Greenback verzeichnete sein schwächstes Jahr seit 2017.

2025 war aus Sicht der Kapitalmärkte in vielerlei Hinsicht ein historisches Jahr. Damit reiht sich 2025 nahtlos in die 2020er-Jahre ein, in denen bislang jedes einzelne Jahr von bedeutenden Anomalien geprägt war und lang gehegte Glaubenssätze vieler Anleger nachhaltig infrage gestellt wurden.