Warum der Abverkauf von Gold und Silber notwendig war

Nach der Rekordrally folgt der Realitätscheck: Gold und Silber geraten heftig unter Druck. Warum der Abverkauf weniger Trendbruch als notwendige Bereinigung ist – und worauf es jetzt ankommt.

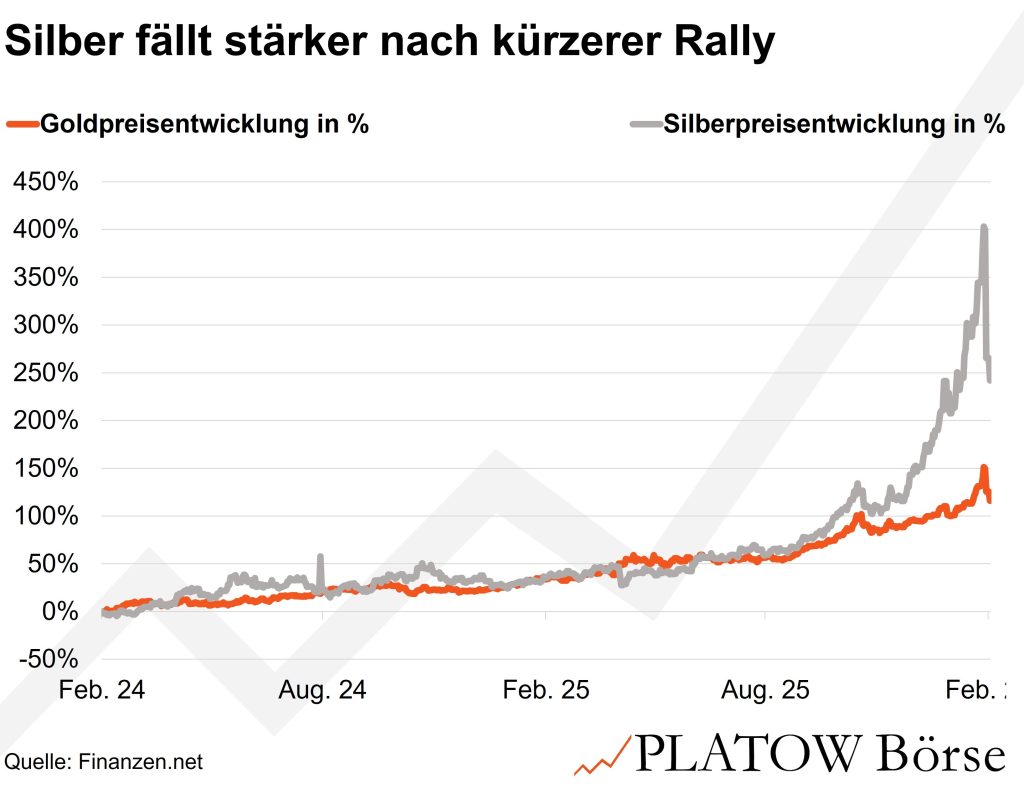

Der Wochenstart hat für Gold und Silber eine Zäsur markiert: Nach der steilsten Rally ihrer jüngeren Geschichte haben beide Edelmetalle seit Donnerstag (29.1.) deutlich korrigiert. Gold verlor über ein Zehntel, Silber zeitweise über ein Drittel, bevor eine technische Gegenbewegung einsetzte. Angesichts der reifen Marktphase kam diese Korrektur für uns nicht überraschend – wohl aber in ihrer Wucht. Vergleichbare Stressmomente gab es bei Gold nur 1980 nach dem Platzen der Goldblase, 2013 im Zuge des Zinsregimewechsels der Zentralbanken und 2020 in der ersten Liquiditätsphase der Corona-Krise. Bei Silber waren vergleichbare Ausschläge 1980 nach dem Hunt-Brüder-Squeeze sowie 2011, als die CME die Margen für Silber-Futures in kurzer Folge deutlich anhob.

Auslöser war diesmal eine ungünstige Verkettung: Die Nominierung von Kevin Warsh zum möglichen neuen Fed-Chef (s. Tickermeldung vom 30.1.) durch Donald Trump wurde von den Märkten als hawkische Überraschung interpretiert: Anfang des Monats hielten noch 44% eine Zinssenkung um einen Schritt und 7% um zwei Schritte bei der nächsten Fed-Sitzung am 18.3. für möglich, inzwischen sind es nur noch 10% für einen Schritt. Parallel verschärften erneute Margenerhöhungen für Gold- und Silber-Futures durch die CME den Verkaufsdruck bei gehebelten Retail-Investoren, insbesondere aus China.

In der Folge zog der US-Dollar kräftig an, reale Renditen stiegen, der monetäre Rückenwind für Edelmetalle brach weg. Zum Hintergrund: Höhere reale Renditen erhöhen die Opportunitätskosten von Gold und Silber – ein toxisches Umfeld für einen Markt, der zuvor überfüllt und vielfach gehebelt war. Als die Preise ins Stocken gerieten, kippte schließlich die Dynamik: Stopp-Loss-Orders griffen, Liquidität zog sich zurück. Es folgte eine technische Kaskade, verstärkt durch systematische Händler sowie kurzfristig agierende Quant- und CTA-Modelle, insbesondere aus China. Ebenfalls betroffen vom Abverkauf waren zyklischere Industriemetalle wie Platin, Palladium und Kupfer sowie Aktien und Krypto-Assets. Bemerkenswert jedoch ist, was nicht geschah: eine fundamentale Neubewertung. Die strukturellen Treiber der Gold- und Silberrally bleiben intakt – geopolitische Unsicherheit, hohe Staatsverschuldung und anhaltende Zentralbankkäufe ebenso wie die Nachfrage aus China. Der Crash spiegelt damit vor allem einen Reset und erhöhtes De-Risking wider.

Was die Charttechnik verrät

Aufgrund der verwendeten Modelle und Stopp-Loss-Orders rückt für uns die Charttechnik in den Vordergrund. Sie zeigt, wo institutionelle Investoren ihre Stopps zur Absicherung – und damit potenzielle Verkaufsmarken – gesetzt haben dürften. Bei Gold wurde nach dem Hoch bei 5.598 US-Dollar mit dem Rutsch unter 4.915 Dollar eine technische Schlüsselumkehr ausgelöst, die wir als klare Zäsur werten. Verkaufssignale liegen unterhalb von 4.550 Dollar. Bei Silber halten wir kurz- bis mittelfristig eine Handelsspanne zwischen 73 und 121 Dollar für realistisch, sehen jedoch ein deutliches Abwärtsrisiko bis 50 Dollar, sollte die Unterstützung bei 73 Dollar brechen.

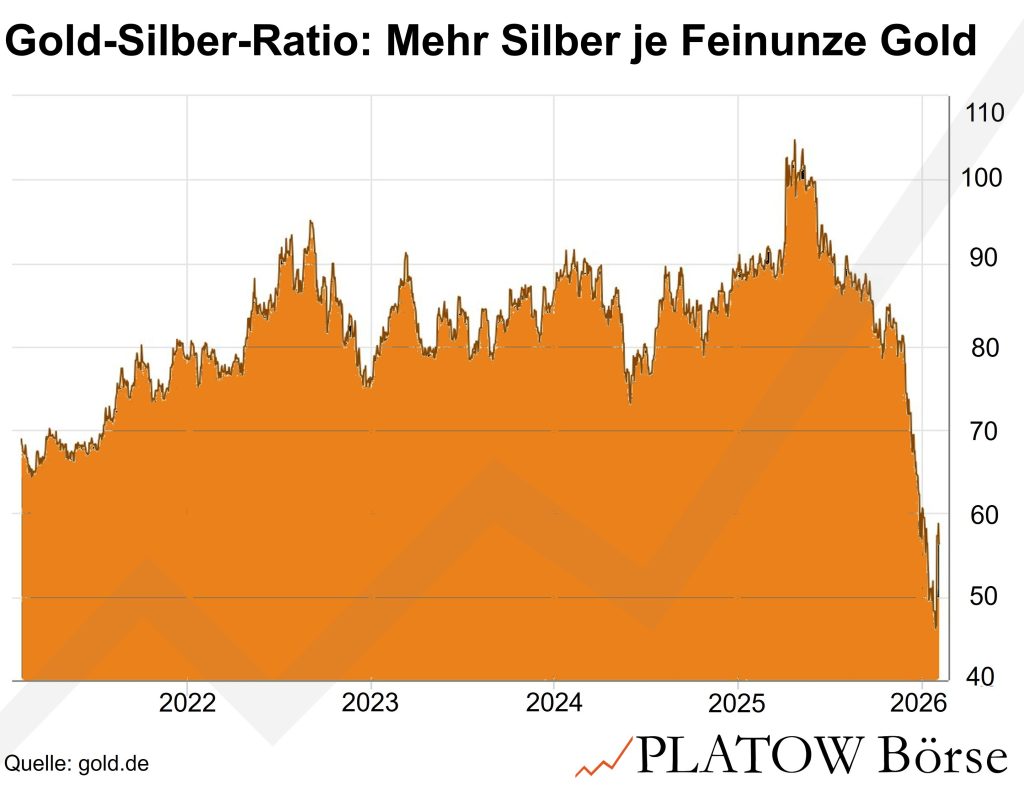

Angesichts der extremen Volatilität und des stark beschädigten Chartbilds lassen sich derzeit keine belastbaren Zeitziele sowohl für Gold als auch Silber ableiten. Diese Volatilität unterstreicht auch das Gold-Silber-Verhältnis: Vor dem Crash erhielt man pro Feinunze Gold 46 Unzen Silber – historisch wenig und deutlich unter unserer gesetzten Marke für Teilgewinnmitnahmen bei Silber von 65.

Was sollten investierte Anleger jetzt tun? Kurzfristig ist der Markt hochgradig fragil: Solange Dollar, Zinsen und Liquidität gegen die Edelmetalle arbeiten, bleiben Erholungen anfällig. Wer kurzfristig investiert, sollte Erholungen zum Verkauf erwägen, mittel- bis langfristige Anleger nutzen Kursschwächen bei beiden Metallen zum Nachkauf – auf dem aktuellen Niveau besteht hierzu jedoch weiterhin keine Eile.