Zurück zu den 1990ern?

Der S&P 500 schickt sich 2024 an, das zweite Jahr in Folge mehr als 20% zuzulegen – so etwas gelang zuletzt in den 1990er Jahren. Sorgt KI wie einst der Internet-Hype für einen jahrelangen Boom? Es gibt Parallelen, aber auch einen gewichtigen Unterschied.

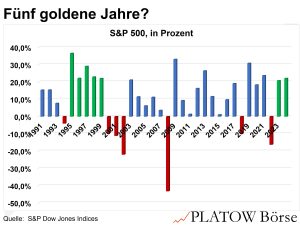

Zunächst zu den Parallelen: Nach dem Verlustjahr 2022 (-16,3%) zeigt der S&P 500 mit +20,8% im Vorjahr und +21,6% im bisherigen Jahresverlauf eine beeindruckende Rally. Ein ähnliches Muster gab es zuletzt in den 1990er Jahren, als auf das Minusjahr 1994 (-4,1%) fünf Jahre mit jeweils über 20% Gewinn folgten. Stehen wir vor einer ähnlichen Ära des Wachstums?

Damals sorgte der Internet-Boom für Euphorie. Die Technologie versprach, Kommunikation, Handel und die Geschäftsmodelle zu revolutionieren – Versprechen, die später Realität wurden. Doch der Weg dorthin war steinig: Die Dotcom-Blase platzte 2000, gefolgt von drei Jahren, in denen Anleger herbe Verluste hinnehmen mussten (-9,6%, -11,1%, -22,0%). Erst danach schälte sich langsam heraus, welche Unternehmen tatsächlich profitieren können.

Heute steht mit der Künstlichen Intelligenz (KI) eine ähnliche Revolution bevor. KI verspricht, Prozesse zu automatisieren, Diagnosen zu verbessern und kreative Aufgaben zu optimieren. Auch hier wird es Gewinner und Verlierer geben. Bei Nvidia, dem führenden Anbieter von KI-Infrastruktur, wurde auch diese Woche wieder der Quartalsbericht akribisch darauf geprüft, ob das Wachstum mit den hochgesteckten Erwartungen Schritt halten kann. Cloud-Giganten wie Microsoft, Amazon und Alphabet müssen immer wieder aufs Neue zeigen, dass KI nicht nur hohe Investitionen verursacht, sondern auch Gewinne mit sich bringt (vgl. PB v. 7.11.).

Einen signifikanten Unterschied gibt es aber. In den 1990er Jahren, während des Internet-Booms, begann der S&P 500 seinen Aufschwung mit einem Kurs-Gewinn-Verhältnis (KGV) von unterdurchschnittlichen 16. Heute hingegen startet der Markt laut FactSet bereits mit einem überdurchschnittlichen KGV von 22. Diese Fallhöhe macht den Markt anfällig. Wie die 1990er Jahre gezeigt haben, können die Märkte hohe Bewertungen eine Weile lang ignorieren – aber nicht auf Dauer.