Roper Tech ist fokussierter und margenstärker als je zuvor

Die Fokussierung von Roper Tech zur Software-Schmiede muss man als geglückt bezeichnen. Vor zwei Jahren verkaufte CEO Neil Hunn große Teile des zyklischen und kapitalintensiven Industriegeschäfts, um künftig allein in den Bereichen Software & Services agieren zu können. Die Ende April vorgelegten Q1-Zahlen zeigen erneut, dass dieser Schritt die ohnehin schon starken Margen des früheren Mischkonzerns noch einmal kräftig aufgepeppt hat.

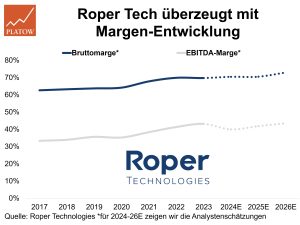

Per Ende März stiegen die Umsätze des mittlerweile auch stärker außerhalb der USA tätigen Unternehmens, das Software- und Netzwerklösungen insbesondere für Unternehmen des Gesundheitssektors anbietet, um 14% (org.: +8%) auf 1,68 Mrd. US-Dollar. Weil die Umsatzkosten gleichzeitig nur um 11% zulegten, erhöhte sich die Bruttomarge innerhalb nur eines Jahres um einen Prozentpunkt auf 70,3%. Auf Stufe EBITDA konnte die Marge mit 40,2% immerhin noch um 60 Basispunkte erhöht werden. Zum Vergleich: Bis 2020 lagen die Bruttomarge mit im Schnitt 63,4% und die EBITDA-Marge mit 34,5% noch deutlich darunter.

Unter dem Strich blieben bereinigt 4,41 Dollar je Nasdaq-Aktie (521,12 Dollar; US7766961061) übrig, 13% mehr als vor Jahresfrist und 2% mehr als von Analysten im Vorfeld erwartet. Zudem erhöhte CEO Hunn wie fast schon üblich bei Quartalszahlen die Guidance: Für das Gj. erwartet er jetzt einen Gewinn von 18,05 bis 18,25 (zuvor: 17,85 bis 18,15) Dollar. Die Analysten haben ihre Schätzungen in der Folge um 6% auf 18,23 Dollar und damit das obere Ende der Spanne angehoben. Doch selbst auf diesem Niveau ist die Aktie mit einem 2024er-KGV von 29 im historischen Vergleich (10J: 32; Band: 24 bis 40) sehr attraktiv bewertet. kdb

Roper Tech bleibt auf unserer Kaufliste. Wir erhöhen den Stopp leicht auf 408,00 (zuvor: 390,00) Dollar und liegen damit über unserem Einstandskurs bei 402,00 Dollar (vgl. PB v. 13.7.22).

Roper Tech

UNSER VOTUM: KAUFEN

Aktienkurs in US-Dollar