BofA-Umfrage September: Rezessionsangst passé

Die gute Stimmung unter institutionellen Investoren hält auch im September an. Nachlassende Zoll- und Rezessionssorgen, sinkende Zinserwartungen und steigende Wachstumsaussichten lassen Anleger optimistisch nach vorn blicken.

Die schwachen US-Arbeitsmarktdaten zu Monatsbeginn (vgl. unsere Tickermeldung vom 5.9.) haben die Stimmung unter Anlegern kaum getrübt. Das zeigt die jüngste Umfrage der Bank of America (BofA) unter institutionellen Investoren. Zwar gilt der US-Arbeitsmarkt weiterhin als größtes Risiko für das globale Wachstum, jedoch rechnen mittlerweile deutlich weniger Befragte mit einer Abkühlung der US-Konjunktur. Ganz im Gegenteil: Der Anteil jener, die eine Beschleunigung erwarten, ist gestiegen – getrieben von nachlassenden Sorgen über die Politik der US-Regierung und von der Hoffnung auf geldpolitische Lockerungen der US-Notenbank.

In Europa bleibt die Stimmung robust, auch wenn die anfängliche Euphorie zwischen Januar und März (vgl. hier und hier) spürbar nachgelassen hat. Das lässt sich auch gut an der eher anämischen Kursentwicklung der europäischen Indizes in den vergangenen Monaten ablesen. Dennoch erwarten inzwischen fast 50% der befragten europäischen Investoren eine Beschleunigung des Wachstums in den kommenden zwölf Monaten – nach 35% im Vormonat.

Dementsprechend hat die Stimmung globaler Investoren ein 7-Monats-Hoch erreicht. So optimistisch war der Markt zuletzt im Februar 2025, nur wenige Wochen vor dem Zollcrash. Das spiegelt sich auch in der niedrigen Cashquote von 3,9% wider. Hohe Cashquoten stehen für Risikoaversion/Angst und gelten als Kontraindikator für Aktien (Kaufsignal). Niedrige Quoten spiegeln Optimismus/Gier wider und gelten als Warnsignal für fallende Kurse (Verkaufssignal). Ein Verkaufssignal nach der „BofA-Cashregel“ wurde bereits im Juli ausgelöst, als die Quote von 4,2 auf 3,9% fiel und seither den dritten Monat in Folge auf diesem Niveau verharrt. Vergleichbare Quoten gab es seit 2000 nur in den Jahren 2004, 2007/08, 2011, 2013 und 2021.

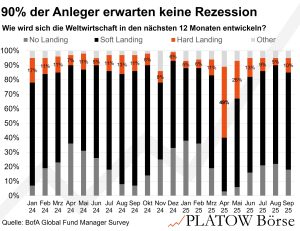

Die Sorge vor einer zollinduzierten Rezession ist in den letzten Monaten weiter gesunken. Nur 10% der Befragten rechnen in den kommenden zwölf Monaten mit einer harten Landung der Weltwirtschaft (siehe Chart). Im Vormonat waren es zwar 5%, im April hingegen satte 49%. Hinzu kommt Rückenwind von der Zinsfront. Rund 50% erwarten vier oder mehr US-Zinssenkungen in den kommenden 12 Monaten und haben ihre Aktienquote entsprechend erhöht, die nun ebenfalls ein 7-Monats-Hoch markiert. Paradox ist dabei, dass rund 60% Aktien gleichzeitig für überbewertet halten.

Gegenüber dem Vormonat reduzierten Anleger ihr Engagement in Emerging Markets und der EU, während sie es in den USA ausbauten. Positionen in den Bereichen Gesundheit, Telekom und diskretionäre Konsumgüter wurden ausgebaut, Aktien aus Großbritannien sowie von Versorgern und Energieunternehmen reduziert. Absolut bleiben Emerging Markets, Telekom-, Bank- und Technologiewerte übergewichtet, während Energie, der US-Dollar und REITs untergewichtet sind.

Erneut führen die Aktien der „Mag 7“ die Liste der „most crowded trades“ an. Gold klettert auf Rang zwei und verdrängt die Wette „short US-Dollar“ auf Platz drei. Investoren fürchten vor allem eine zweite Inflationswelle, eine Gefährdung der Unabhängigkeit der Federal Reserve und eine weitere Entwertung des US-Dollar. Innerhalb der Eurozone bleibt Deutschland Favorit, während Frankreich die Schweiz als am wenigsten geschätztes Land ablöst.