BofA-Umfrage August: Europas Equity-Story unter Druck

Investoren bleiben der jüngsten Umfrage zufolge so bullish wie lange nicht. Zinshoffnungen und China treiben, während Europas Glanz etwas verblasst. Warum das so ist und welche Rolle Deutschland dabei spielt.

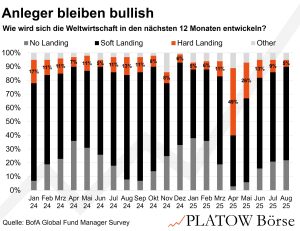

Die Stimmung unter Investoren bleibt unverändert optimistisch und so bullish wie zuletzt im Februar 2025. Laut der monatlichen Fondsmanager-Umfrage der Bank of America ist die Aktienallokation den vierten Monat in Folge gestiegen (Nettoübergewicht 14% nach 4% im Vormonat), liegt jedoch weiterhin unter dem historischen Durchschnitt der letzten 24 Jahre (25%). Die Cashquote verharrt mit 3,9% auf dem niedrigen Niveau des Vormonats. Nur noch 5% der Befragten erwarten innerhalb der nächsten zwölf Monate eine harte Landung der Weltwirtschaft; im Juni waren es noch 13% (siehe Chart).

Den höheren Aktienanteil führen wir vor allem auf die deutlich gestiegenen Erwartungen fallender Zinsen zurück, die inzwischen den höchsten Stand seit Dezember 2024 erreicht haben: Netto 78% der Befragten rechnen in den kommenden zwölf Monaten mit fallenden US-Zinsen am kurzen Ende. Dazu dürfte auch beigetragen haben, dass eine Mehrheit (54%) erwartet, der nächste Federal Reserve-Vorsitzende – dem US-Notenbankmitglied Christopher Waller werden dabei die größten Chancen zugebilligt – werde auf Quantitative Easing setzen, um die US-Schuldenlast zu verringern. Dies würde die Zinsen weiter drücken, was positiv für Aktien ist.

Zudem haben sich die Wachstumserwartungen für China, einen zentralen Motor der Weltwirtschaft, den fünften Monat in Folge verbessert. Gegen Aktien sprechen die Inflationserwartungen, die auf ein Dreimonatshoch gestiegen sind: Netto 18% der Befragten rechnen mittlerweile mit höherer Inflation in den kommenden zwölf Monaten, nach nur 6% im Juli.

Europas Equity Story maßgeblich durch Deutschland und EZB-Politik aufrechterhalten

Mit Blick auf die regionale Allokation hat die Euphorie für Europa leicht nachgelassen – ein Trend, der sich bereits in den vergangenen Wochen in den weltweiten Aktienindizes abgezeichnet hatte. Netto 35% der europäischen Fondsmanager (Vormonat: 44%) erwarten in den kommenden zwölf Monaten höheres Wachstum. Kurzfristig sind die Anleger also weniger optimistisch für Europa, blicken jedoch umso zuversichtlicher auf das Jahr 2026. Über zwei Drittel sehen Deutschlands Fiskalpaket als den maßgeblichen Treiber dafür, gefolgt von einer laxeren Zinspolitik der EZB. Deutschland ist dementsprechend die beliebteste Region; die von 39% US-Zöllen gebeutelte Schweiz rangiert an letzter Stelle.

Dementsprechend floss Kapital aus Europa in die Emerging Markets. Sektorenseitig ist eine Rotation vom Gesundheitswesen hin zu Versorgern, Energie- und Finanzwerten zu beobachten. Das Engagement in den zuletzt stark gelaufenen Zyklikern wurde im Monatsvergleich leicht reduziert. Absolut betrachtet bleibt Europas „Equity Story“ jedoch intakt: Bei der absoluten Netto-Gewichtung rangiert die Eurozone an zweiter Stelle hinter den Emerging Markets (im Vormonat an erster Stelle).

„Magnificent 7“ bleibt Top-Pick; Zölle kaum eingepreist

Der meistgehandelte Trade ist erneut die „Magnificent 7“. Bemerkenswert: Über 50% der Befragten sehen derzeit kein Blasenrisiko, trotz teils enormer Bewertungen, und sind der Ansicht, dass KI die Produktivität der Wirtschaft bereits steigert. Widersprüchlich erscheint hingegen, dass über 90% US-Aktien für überbewertet halten, obwohl es gerade die KI-Aktien sind, die die Bewertungen in die Höhe treiben. Die durchschnittliche Krypto-Allokation liegt bei 3,2%, wobei 9% der Befragten investiert sind. Knapp die Hälfte hält Gold, im Schnitt mit einer Quote von 4,1%.

Mit Blick auf die Risiken ist die Wahrscheinlichkeit einer durch den Handelskrieg ausgelösten Rezession den dritten Monat in Folge gesunken, während die Gefahr einer Rezession infolge steigender Inflation und Anleiherenditen der Umfrage zufolge zum dritten Mal in Folge zugenommen hat.

Spannend ist auch die Erwartung an die Zölle. Die durchschnittliche US-Zollrate gegenüber dem Rest der Welt wird auf 15% geschätzt (Vormonat: 14%) – also exakt jener Satz, auf den sich Deutschland jüngst mit den USA geeinigt hat. Auf die Frage, wie viel davon bereits eingepreist sei, antworteten 50% der Befragten mit „very little“.