Swiss Re setzt sich schwache Ziele – und hat starke Konkurrenz

Das Strategie-Update von Swiss Re blieb hinter den Erwartungen zurück. Sowohl die Gewinnziele als auch der Aktienrückkauf fallen im Vergleich zur Konkurrenz enttäuschend aus. Für Anleger stellt sich nun die Frage nach besseren Alternativen.

Mit Spannung hatten Anleger das Strategie-Update von Swiss Re am Freitag (5.12.) erwartet. Nachdem der Rückversicherer im November das Gewinnziel für das Lebens- und Krankenversicherungsgeschäft 2025 wegen höherer Schäden senken musste, richteten sich die Hoffnungen auf überzeugendere Konzernziele für 2026. Diese wurden jedoch nicht erfüllt.

Konzernchef Andreas Berger stellt für 2026 einen Gewinn von 4,6 Mrd. US-Dollar in Aussicht, umgerechnet 3,9 Mrd. Euro. Das liegt zwar leicht über dem bestätigten Ziel von 4,5 Mrd. Dollar für 2025, bleibt aber klar hinter den Markterwartungen von 4,8 bis 4,9 Mrd. Dollar. Zum Vergleich: Rivale Munich Re peilt bereits für 2025 einen Gewinn von rund 6 Mrd. Euro an. Die neuen Ziele legen die Münchner zwar erst am kommenden Donnerstag (11.12.) vor. Die Latte liegt jedoch schon jetzt deutlich höher.

Auch das Aktienrückkaufprogramm enttäuscht. Die angekündigten 500 Mio. Dollar liegen deutlich unter den Erwartungen von rund 1 Mrd. Dollar. Munich Re stellt bis April 2026 sogar 2 Mrd. Euro bereit.

Die übrigen, bestätigten Zielgrößen bis 2027 liefern ebenfalls keinen echten Impuls. Die Eigenkapitalrendite soll zwar auf 14% steigen und damit klar über dem Fünfjahresschnitt von 10% liegen. Dieses Niveau erreicht Munich Re jedoch bereits seit Jahren. Auch die angestrebte Combined Ratio von unter 85% im Schaden- und Unfallgeschäft wirkt wenig ambitioniert. Der deutsche Wettbewerber strebt aktuell einen Wert von unter 79% an.

Einziger klarer Pluspunkt bleibt die Dividendenpolitik. Berger will die Ausschüttung in den kommenden zwei Jahren jeweils um mindestens 7% erhöhen. Mit einer durchschnittlichen Dividendenrendite von 7,1% bietet Swiss Re deutlich mehr laufende Erträge als Munich Re mit rund 4,4%. Doch diese Stärke ist im Kurs eingepreist. Die an der SIX notierte Aktie (129,80 CHF; CH0126881561) wird aktuell mit dem 10,3-Fachen der erwarteten Gewinne der nächsten zwölf Monate bewertet. Das liegt nur leicht unter dem Niveau der Munich Re (10,6).

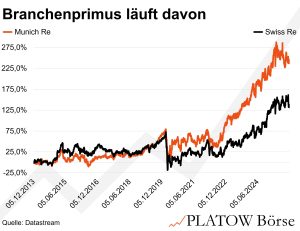

Der Markt reagierte entsprechend kritisch. Nach dem Strategie-Update verlor das Papier mehr als 6% und fiel auf den tiefsten Stand seit den Marktturbulenzen nach den ersten Zollankündigungen von US-Präsident Donald Trump im April. Swiss Re liefert zwar verlässlich, setzt strategisch aber nur begrenzt neue Akzente. Kein Wunder, dass die Kursentwicklung seit 2020 im Vergleich zum deutschen Konkurrenten verblasst.

Unter dem Strich bleibt das Unternehmen solide geführt und dividendenstark, bietet im Branchenvergleich aber zu wenig Dynamik. Unser jüngster Investment-Case, der auf eine Erholung nach der Ertragsdelle im US-Geschäft setzte, ist aufgegangen. Angesichts attraktiverer Alternativen im Sektor hat die relative Attraktivität des Titels inzwischen spürbar nachgelassen.

Wir nehmen die seit unserer Erstempfehlung im August 2021 aufgelaufenen Gewinne von fast 90% (inklusive Dividenden) mit. Verkaufen Sie Swiss Re. Lesern mit Interesse an diesem Sektor empfehlen wir, einen genaueren Blick auf Munich Re zu werfen.