Smith & Nephew – Steiniger Weg zurück zu alter Stärke

Smith & Nephew steckt seit Corona in der Krise: Nicht-notwendige Operationen wurden abgesagt, die Margen brachen ein. CEO Deepak Nath investiert in Robotik und optimiert Prozesse. Die Erholung ist zäh: Ein PLATOW-Börse-Leser hat uns daher nach unserer Einschätzung gefragt.

Wer sich mit Knie- oder Hüftoperationen beschäftigen musste, kennt die Produkte von Smith & Nephew. Der Medizintechniker ist in Orthopädie, Sportmedizin und Wundversorgung eine feste Größe. Trotz eines eigentlich krisensicheren Geschäfts durchliefen die Briten zuletzt schwierige Zeiten. Grund genug für einen PLATOW Börse-Leser, nach unserer Einschätzung zu der Aktie zu fragen.

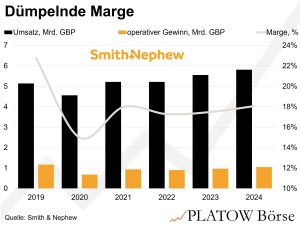

Bis 2019 verzeichnete die im FTSE 100 enthaltene Aktie (1.114,50 GBp; GB0009223206) mit ADRs an der NYSE einen nahezu kontinuierlichen Aufwärtstrend, befeuert durch organisches Wachstum, erfolgreiche Akquisitionen und eine starke operative Profitabilität. Mit der Corona-Pandemie kam es zu einem Einbruch im orthopädischen Geschäft: Nicht-notwendige Operationen wurden vielerorts verschoben oder abgesagt, was den Umsatz in diesem hochprofitablen Segment belastete. Anschließend führten Versorgungsengpässe und Logistikprobleme zu Verzögerungen bei der Lieferung von Implantaten und Wundversorgungsprodukten. Die geringere Auslastung und steigende Rohstoff- und Logistikkosten führte zu sinkenden operativen Margen.

Seit 2021/22 stemmen Roland Diggelmann und sein Nachfolger Deepak Nath hohe Investitionen in neue Technologien, etwa in Robotik-Chirurgie. Steigende Entwicklungskosten, eine nur zögerliche Erholung des Marktes in Nordamerika (USA: 54% der Erlöse) und heftiger Gegenwind aus China (Schwellenländer: 18%) belasten die Margen-Aufholjagd.

Zwischen Turnaround und Investitionsdruck

Analysten loben zwar das diversifizierte, klar abgegrenzte Portfolio mit drei in starken Wachstumsmärkten agierenden Segmenten. Allerdings hat der 12-Punkte-Plan, mit dem das größte Segment Orthopädie wieder mit konkurrenzfähigen Produkten auf Spur gebracht, die Produktivität erhöht und die Kosten gesenkt werden sollen, bislang noch nicht die erhoffte Margenerholung auf über 20% gebracht. Die operative Gewinnmarge, die 2019 noch bei fast 23% lag, ist im Corona-Jahr auf 15% eingebrochen und lag 2024 erst wieder bei 18%, In diesem Jahr peilt Nath trotz möglicher Belastungen aus der US-Zollpolitik eine Verbesserung auf 19 bis 20% an.

Die nur zögerliche Margenerholung hat ihre Spuren in der Bewertung der Aktie hinterlassen: Das 12-Month-Forward-KGV von 13 liegt 24% unter dem langjährigen Schnitt, beim EV-EBITDA-Multiple von 14 sind es immerhin 15%. Selbst bei einer operativen Marge von 20% würde Smith & Nephew hinter unserem Branchenfavoriten Medacta mit einer Marge von rund 27% zurückbleiben.

Wir beobachten Smith & Nephew vorerst.