Europa vs. USA: Was für das Q2 zu erwarten ist

Die Bilanzsaison zum zweiten Quartal steht kurz bevor. Wer den Auftakt macht, warum Europa positiv überraschen könnte und was geschehen muss, damit Investoren dem Kontinent nicht den Rücken kehren.

Am 16. Juli eröffnet der niederländische Chipausrüster ASML die europäische Berichtssaison für das zweite Quartal. Damit beginnt eine Phase, in der Investoren und auch wir für Sie, geschätzte Leserinnen und Leser, wieder verstärkt den Fokus auf Unternehmenszahlen und Ausblicke richten. Bei deutschen Aktien wird es ab dem 22. Juli spannend, wenn SAP als erstes DAX-Schwergewicht seine Bücher öffnet. Es folgen u.a. Deutsche Börse (24.7.) sowie Allianz, Deutsche Telekom und Siemens (allesamt am 7.8.). Einen Tag später (8.8.) zieht dann Münchener Rück nach.

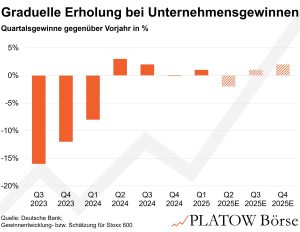

Nach einem überraschend starken Q1 sind die Gewinnerwartungen für den Stoxx 600 für das Q2 stetig gesunken. Trotz der Entspannung im Handelskonflikt (der im April zu deutlichen Abwärtsrevisionen geführt hatte) haben sich die Prognosen seitdem nicht erholt. Aus Sicht von Deutsche Bank bietet dieses niedrige Erwartungsniveau Raum für positive Überraschungen. Aktuell rechnet der Konsens mit einem Gewinnrückgang von 6% ggü. Q1 und 2% ggü. dem Vorjahr. Argumente für ein besseres Ergebnis liefern die anziehenden Einkaufsmanagerindizes in der Eurozone (Ausnahme ist der Dienstleistungssektor) sowie der gesunkene Ölpreis, der zwar die Energieunternehmen belastet, dafür aber Industrie und Konsum stützt. Der starke Euro belastet wiederum. Laut Schätzung von Deutsche Bank kostet eine 10%-ige Dollar-Abwertung europäische Unternehmen 2 bis 3% Gewinn. Der Euro hat im Q2 im Jahresvergleich rund 5% zum US-Dollar aufgewertet (ggü. dem Q1 sind es 7%).

Für das Gesamtjahr 2025 erwartet der Konsens ein Gewinnwachstum von 2% im Stoxx 600 (Deutsche Bank: 4%), getragen von einer besseren Konjunktur. Ein über Jahre anämisches Gewinnwachstum ist einer der Gründe, wieso europäische Aktien mit ihren US-Pendents nicht mithalten konnten. Ob die zuletzt ins Stocken geratene Aufholjagd wieder an Schwung gewinnt, wird also maßgeblich davon abhängen, ob Europa wächst. Für den S&P 500 wird 2025 ein Gewinnwachstum von immerhin 6% erwartet. Das sind zwar 5 bis 6 Prozentpunkte weniger als 2024, aber immer noch deutlich mehr, als für Europa erwartet wird – wohlgemerkt ist der US-Aktienmarkt allerdings auch deutlich höher bewertet.