Wie der Iran-Krieg die Schwellenmärkte Asiens besonders hart trifft

Steigende Energiepreise, gestörte Lieferketten und hohe Kapitalabflüsse setzen Asiens Schwellenmärkte unter Druck. Wir erklären, wie Anleger vorsichtig agieren können.

Auf den Iran-Krieg haben die Aktienmärkte in Asien empfindlich reagiert. So gab der Franklin FTSE Asia ex China ex Japan Index ETF vom Hoch im Februar bis zum 31.03. um 14% (USD-Basis) nach. Parallel kam es zu erheblichen Kapitalabflüssen. Die Rede ist von Mittelabzügen aus asiatischen Schwellenländer-Aktien sogar über dem Niveau der Covid-Krise.

Vier-Tage-Woche auf den Philippinen

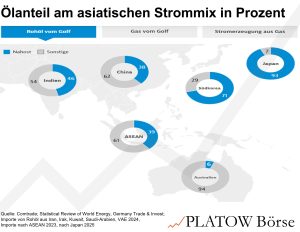

Erklären lässt sich das mit Versorgungsängsten. Denn die ASEAN-Länder beziehen fast zwei Drittel ihrer Öl- und Gasimporte aus dem Nahen Osten – weltweit sind es 20%. Die faktische Blockade der Straße von Hormus wirkt wie ein Stagflationsschock. Angesichts explodierter Preise für Rohöl und Diesel sieht Capital Economics das Wachstum in Sri Lanka, Philippinen und Thailand besonders gefährdet. Auf den Philippinen wurde vor diesem Hintergrund bereits eine Vier-Tage-Woche für Behörden verordnet, um Energie zu sparen; in Myanmar darf der Individualverkehr nur noch eingeschränkt rollen.

Während China durch Pipelines aus Russland und seine enormen Reserven vergleichsweise gut positioniert ist, geraten die fiskalischen Spielräume einiger EM-Staaten unter Druck. Länder wie Indonesien und Malaysia versuchen, den Preisschock mit Subventionen abzufedern, was jedoch die Haushaltsdefizite gefährlich ausweitet. Zudem belasten Luftfrachtkosten – die auf den Routen zwischen Europa und Asien um bis zu 60% gestiegen sind – die exportorientierte Industrie massiv.

Lieferketten unter Dauerbeschuss

Auch die industrielle Basis Asiens ist eng mit dem Nahen Osten verzahnt. Die Halbleiterproduktion in Taiwan und Südkorea leidet unter dem Mangel an Edelgasen wie Helium aus Katar. Der Agrarsektor ist ebenfalls bedroht, da wichtige Grundstoffe für Düngemittel wie Ammoniak und Schwefel am Gold-Nadelöhr feststecken.

Diese Verknappung von Vorprodukten droht die Inflation in der Region nachhaltig über die Zielwerte der Zentralbanken zu treiben, was geplante Zinssenkungen in Ländern wie Südkorea oder den Philippinen vorerst vom Tisch wischt.

Für Anleger ergibt das ein komplexes Bild: Die Revisionen halten sich bisher zwar in Grenzen. So senkte Goldman Sachs das regionale BIP-Wachstum nur um zehn Basispunkte auf 4,6%, während man die Inflationsprognose um 30 Basispunkte auf 1,9% anhob. Gleichzeitig reduzierte die Bank die Gewinnwachstumsprognose für 2026 um drei Prozentpunkte.

Aktien optisch attraktiv, aber das reicht nicht

Auch die Bewertung asiatischer Titel mag nach den jüngsten Abverkäufen optisch teils attraktiv wirken, doch die Kriegsrisiken wiegen schwer und belasten das Sentiment. Zudem könnte es sein, dass die bisher zaghaften Revisionen die Risiken unterschätzen. Solange die Versorgung Asiens nicht gesichert ist, bei asiatischen Aktien unbedingt in der Defensive bleiben.