Der Dollar-Thron wackelt – Was das für die EM heißt

Ein führender Schwellenländer-Währungsindex hat zum USD eine neue Bestmarke gesetzt. Sollte die Greenback-Schwäche anhalten, hätte das spürbare Folgen für Volkswirtschaften und Aktienmärkte der EM.

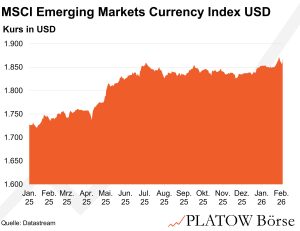

Der US-Dollar (USD) hat zuletzt für Aufmerksamkeit gesorgt, nachdem der Euro zeitweise über 1,20 USD kletterte und der MSCI Emerging Markets (EM) Currency Index neue Höchststände zum Greenback markierte. Zwar hat die US-Währung im Zuge der Diskussion um Kevin Warsh als zukünftigen Fed-Chef zwischenzeitlich wieder etwas Boden gutgemacht. Am Markt halten sich jedoch die Diskussionen über eine anhaltende USD-Schwäche. Daher lohnt ein Blick auf die Implikationen für Schwellenländer, falls sich der Dollarabwärtstrend fortsetzt.

Aus makroökonomischer Sicht gilt ein schwächerer Dollar traditionell als Entlastungsfaktor für viele EMs. Capital Economics weist darauf hin, dass die direkten Effekte begrenzt bleiben, solange sich die Abwertung in moderaten Bahnen bewegt. In Ländern mit hoher Inflation und großem externen Finanzierungsbedarf – etwa in Teilen Lateinamerikas oder in der Türkei – kann eine anhaltende USD-Schwäche jedoch spürbar wirken. Sinkende Importpreise, geringerer Schuldendienst auf USD-Verbindlichkeiten und mehr geldpolitischer Spielraum sind dort reale Vorteile.

Historisch treten die stärksten Aufwertungsphasen von Schwellenländerwährungen auf, wenn zwei Bedingungen erfüllt sind: ein moderates globales Wachstum und ein überschrittener Zinsgipfel in den USA. Genau dieses Umfeld wird für 2026 zunehmend als Basisszenario diskutiert. Die monetäre Logik spricht damit klar für die EM.

EM-Börsen bekommen Flügel

Die Aktienmärkte der Schwellenländer weisen seit Jahrzehnten eine ausgeprägte negative Korrelation zum USD auf. Besonders eindrucksvoll zeigte sich dies zwischen 2002 und 2008: Während der Dollar-Index um rund 40% fiel, erlebten EM-Aktien eine Boomphase. Umgekehrt führten Dollarstärkephasen wie 2014 bis 2016 oder 2022 zu deutlichem Gegenwind für die EM-Börsen.

Die Ursachen sind gut nachvollziehbar. Erstens sinken bei einem schwachen USD die realen Finanzierungskosten für Unternehmen und Staaten mit USD-Schulden. Zweitens profitieren rohstoffexportierende Länder von steigenden Rohstoffpreisen, da diese meist in USD fakturiert werden. Drittens verstärken globale Kapitalströme den Effekt: Eine nachgebende US-Währung erhöht die Attraktivität von Carry Trades und lenkt Liquidität in renditestärkere Schwellenländer.

Anhaltende Outperformance sehr wahrscheinlich

Zwar gab es Ausnahmen von dieser Regel, etwa in Phasen extrem starken Weltwirtschaftswachstums. Doch im aktuellen Umfeld moderater Expansion und hoher USD-Verschuldung ist die klassische negative Korrelation wieder ausgeprägt. Eine anhaltende USD-Schwäche würde damit nicht nur die makroökonomische Stabilität vieler EMs verbessern, sondern auch die Voraussetzungen für eine breitere Outperformance der EM-Börsen schaffen.

Weiterführende Informationen zu diesem Themenkomplex:

EM-Aktien: Der Einfluss von Wechselkursen – historisch und aktuell