Rekordquartal bei Tui, aber Buchungsdynamik lässt nach

Ein vorsichtiger Ausblick rückt die Rekordzahlen von Tui in den Hintergrund. In den Q1-Ergebnissen sehen wir dennoch eine klare Bestätigung des profitablen Wachstumskurses.

Mit dem besten Q1 der Unternehmensgeschichte ist Tui ins Jahr 2026 gestartet. Wie der Reisekonzern am Dienstag (10.2.) mitteilte, legte das bereinigte EBIT gegenüber Vorjahr um rund 50% auf 77 Mio. Euro zu. Ergebnisseitig ist die im Dezember formulierte Jahresprognose (Umsatz: +2 bis 4%; EBIT: +7 bis 10%) damit früh im Jahr unterlegt – auch wenn das Umsatzwachstum im saisonal schwachen Q1 mit 1,3% auf 4,9 Mrd. Euro noch hinter dem Jahreskorridor zurückbleibt. Am Markt überwogen dennoch kurzfristig die Zweifel: Die MDAX-Aktie (8,97 Euro; DE000TUAG505) gab zeitweise um bis zu 5% nach.

Im Fokus steht eine leicht schwächere Nachfrageentwicklung im Kerngeschäft Märkte & Airline. Die gebuchten Umsätze für den Winter 2025/26 liegen – auch infolge intensiveren Wettbewerbs, insbesondere in Großbritannien – um 1% unter Vorjahr, für den Sommer 2026 rund 2% niedriger. Tui begegnet dem bewusst defensiv: Kapazitäten werden unter anderem über geringere Hotelkontingente nur noch begrenzt auf eigenes Risiko vorgehalten. Das reduziert zwar das Volumen, stabilisiert aber die Margen. Zudem werden die geringeren Buchungen laut Management durch höhere Durchschnittspreise teilweise kompensiert.

Urlaubserlebnisse werden zum Ergebnistreiber

Unterm Strich überwiegen für uns aber die positiven Signale. Der Ergebnissprung stammt erneut aus den margenstarken Urlaubserlebnissen. Zwar entfallen auf Hotels, Kreuzfahrten und Erlebnisse nur rund 15% des Konzernumsatzes, ergebnisseitig wird Tui inzwischen jedoch nahezu vollständig von diesen Bereichen getragen. Zusammen steuerten sie im Q1 ein bereinigtes EBIT von rund 214 Mio. Euro bei, was einer um 160 Basispunkte verbesserten Marge von 29,7% entspricht (Konzern: 1,6%). Besonders stark präsentierten sich die Kreuzfahrten mit einem EBIT-Plus von über 70%, getragen von hoher Auslastung und steigenden Ticketpreisen. Hotels & Resorts entwickeln sich operativ ebenfalls besser als im Vorjahr, wurden im Q1 jedoch durch Sondereffekte wie den Hurrikan in Jamaika belastet.

Auch bilanziell festigt Tui seine Position. Die Nettoverschuldung sank binnen Jahresfrist um weitere 0,5 Mrd. Euro auf 3,6 Mrd. Euro und entspricht damit derzeit gut dem 1,5-Fachen des bereinigten EBITDA. Parallel wurde der Finanzierungsmix verbessert und die Zinslast reduziert. Mit der Rückkehr zur Dividende setzt Tui zudem ein weiteres Signal der Normalisierung: Für 2025 sind 0,10 Euro je Aktie vorgesehen, was einer Rendite von rund 1,1% entspricht. Strategisch gewinnt das integrierte Modell aus eigenen Hotels, Kreuzfahrten und Erlebnissen weiter an Gewicht und federt das zyklischere Flugreisegeschäft zunehmend ab.

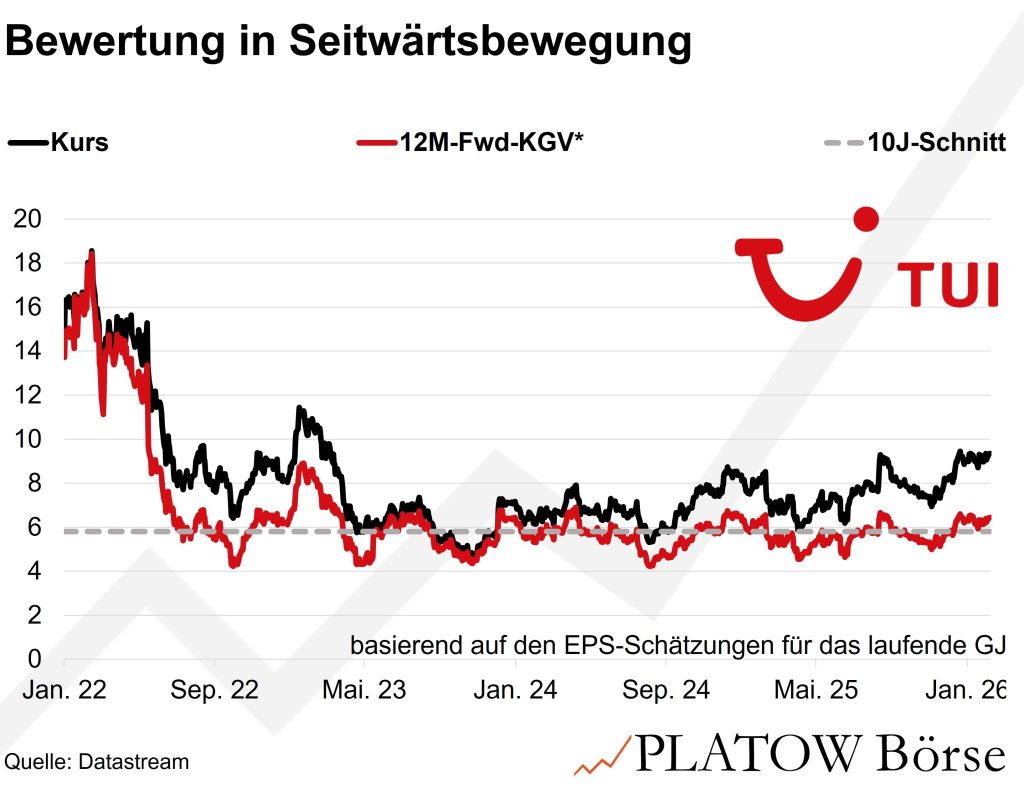

Kurzfristige Störfeuer dürften damit zwar nicht ausbleiben. Mittelfristig sehen wir Tui jedoch klar auf Kurs. Ein EBIT-Wachstum von 7-10% pro Jahr bis 2028/29 bei einer Zielverschuldung von unter 0,5x halten wir für realistisch. Dafür ist die Aktie mit einem 12-Month-Forward-KGV von 6 attraktiv bewertet. Zum Vergleich: Dank steigender Gewinnerwartungen verlief die Bewertung zuletzt seitwärts. Sie entspricht damit aktuell dem historischen Schnitt der Post-Corona-Jahre, ist aber nur halb so hoch wie vor der Pandemie. Der Wandel hin zum profitableren Urlaubserlebnis-Geschäft spiegelt sich hier wider.

Wir kaufen Tui. Der Stopp steigt leicht auf 5,50 (5,20) Euro.