Siemens profitiert vom Infrastrukturpakt – Digitalgeschäft schwächelt

Im Q3 hat Siemens solide Zahlen abgeliefert – und glänzt besonders mit einem Rekord-Auftragseingang. Die starken Bestellungen aus dem Bahngeschäft befeuern die Zuversicht für die kommenden Jahre.

Der Industrieriese Siemens hat am Donnerstag (7.8.) robuste Q3-Zahlen (per 30.6.) präsentiert. Der Umsatz legte auf vergleichbarer Basis um 5% auf 19,4 Mrd. Euro zu, der Nettogewinn ebenfalls um 5% auf 2,2 Mrd. Euro. Besonders beeindruckend: Der Auftragseingang schnellte um 28% auf 24,7 Mrd. Euro nach oben – ein starkes Signal für die Zukunft.

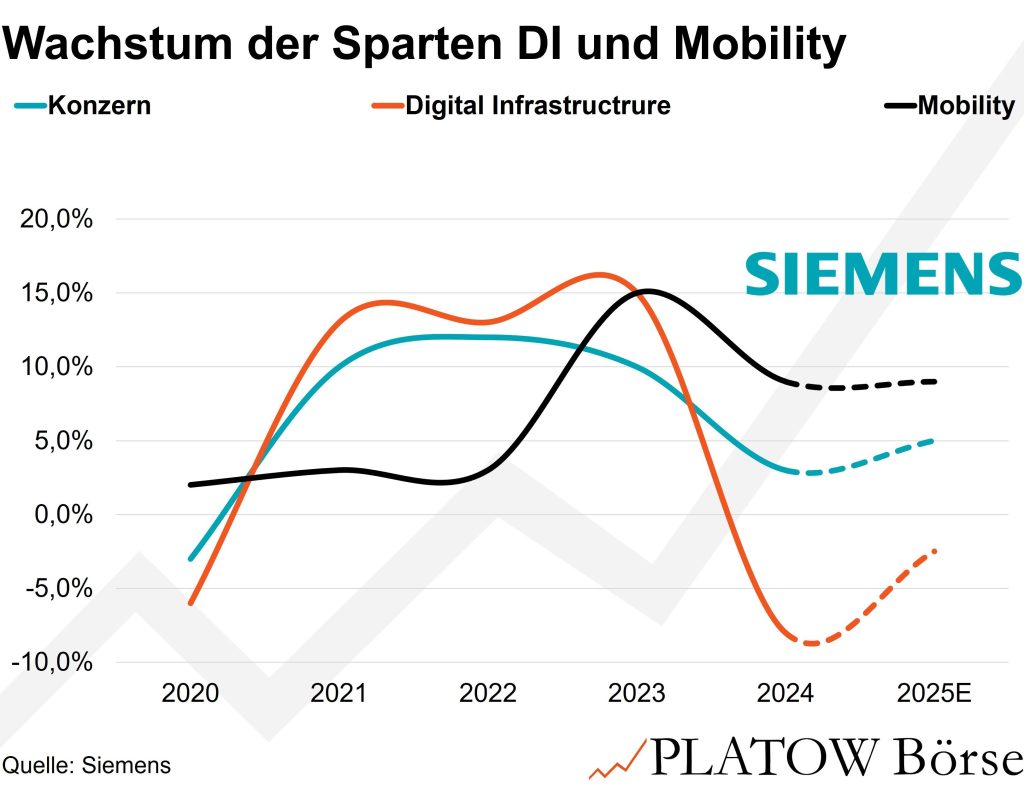

Mobility als Wachstumsmotor

Die Sparte Mobility (16% des Umsatzes) wuchs um 19% gegenüber Vorjahr. Bereits im Frühjahr zeichnete sich für uns ab, dass die Wachstumsimpulse vor allem aus dem Schienenfahrzeug- und dem Kundenservicegeschäft kommen. Der Auftragseingang verdreifachte sich auf 7,9 Mrd. Euro, maßgeblich durch einen 3,5-Mrd.-Euro-Auftrag für ein schlüsselfertiges Bahnsystem in Ägypten sowie einen 1,7-Mrd.-Euro-Auftrag für Hochgeschwindigkeitszüge und Services in den USA.

Delle in der Digitalsparte

In der Digitalsparte (23% des Umsatzes) sank der bereinigte Umsatz nach starkem Vorjahr um 10% auf 4,4 Mrd. Euro. Hauptgrund war ein schwächeres Softwaregeschäft nach außergewöhnlich hohen Lizenzverkäufen im Vorjahr. Dennoch werten wir die enttäuschende Performance der Sparte nicht als grundsätzlichen Rückschritt im Transformationsprozess: Das Automatisierungsgeschäft legte dank besserer Nachfrage in China erstmals seit Ende 2023 wieder zu. Die Integration von Altair und Dotmatics belastete das Ergebnis der Sparte noch mit 30 Mio. Euro.

Prognose bestätigt

CFO Ralf P. Thomas bekräftigte die Guidance für 2025: bereinigtes Umsatzwachstum von 3 bis 7%, Book-to-Bill über 1 und zweistellige Free-Cashflow-Rendite (2024: 10,9%). Der Gewinn je DAX-Aktie (231,25 Euro; DE0007236101) soll 10,40 bis 11,00 (2024: 10,38) Euro erreichen. Die Prognose enthält noch nicht die positiven Sondereffekte von 2,44 Euro je Aktie aus Zukäufen und dem Verkauf von Innomotics – mit diesen Sondereffekten würde die Prognose den Konsens von 12,10 Euro deutlich übertreffen.

Aktie weiter kaufenswert

Seit unserer letzten Besprechung ist die Aktie um gut 10% gestiegen, während sich das 12-Monats-KGV dank noch stärker gestiegenen Gewinnerwartungen nur um 5% auf 20 erhöhte – und damit weiter unter dem von uns berechneten fairen KGV von 24 liegt.

Siemens bleibt ein Kauf. Stopp weiter hoch auf 169,50 (159,50) Euro.