Siemens Energy hebt Mittelfristziele, doch Marktstimmung getrübt

Mit Rekordaufträgen und auf dem Kapitalmarkttag deutlich angehobenen Zielen für 2028 zeigt Siemens Energy neue Stärke. Am Tag danach rauscht die Aktie jedoch um bis zu 10% in die Tiefe. Warum wir das nun als attraktive Kaufgelegenheit sehen.

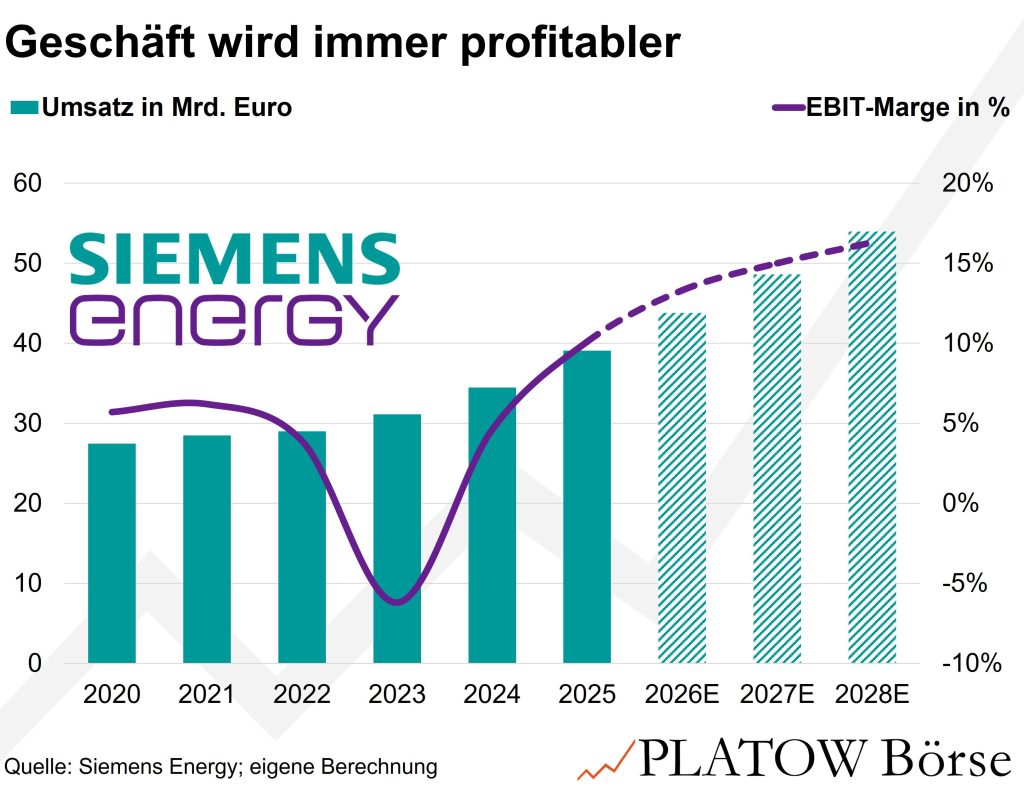

Siemens Energy hat mit den Q4-Zahlen vor einer Woche und dem Capital Markets Day am Donnerstag (20.11.) ein deutlich stärkeres operatives Bild abgegeben als noch vor einem Jahr. Entscheidend sind weniger die starken Quartalszahlen, sondern die strukturellen Fortschritte und die neuen Mittelfristziele. Erstmals überschritt der Umsatz im Q4 die 10 Mrd. Euro-Marke, das operative Ergebnis drehte von minus 83 Mio. Euro auf +471 Mio. Euro, und der Free Cashflow legte um 40% auf 1,3 Mrd. Euro zu – getragen von hohen Anzahlungen und einer besseren Lagersteuerung, beides positiv für den Cashflow. Über das Gesamtjahr erreichte Siemens Energy eine bereinigte EBIT-Marge von 6,0% bei einem Umsatzwachstum von 15,2% auf 39,1 Mrd. Euro, was die Prognose am oberen Ende übertraf. Unterm Strich erreichte der Nettogewinn 1,7 Mrd. Euro.

Der Rekord-Auftragsbestand von 138 Mrd. Euro spiegelt zudem die verbesserte Margenqualität in allen Segmenten wider: Gas Services profitiert weiterhin vom robusten Neubau- und Servicegeschäft (ber. EBIT-Marge: 9,5 auf 13,0%), Grid Technologies vom strukturellen Investitionszyklus in Netzinfrastruktur (10,5 auf 15,8%). Transformation of Industry steigert die Profitabilität von 7,4 auf 11,3%. Siemens Gamesa bleibt zwar defizitär (-17,8 auf -13,1%), verbessert sich jedoch operativ sichtbar: Für 2026 stellt das Management hier erstmals einen Break-even in Aussicht.

Mittelfristziele kräftig angehoben

Das Management hat zudem sowohl die Prognose für 2026 als auch die Mittelfristziele deutlich angehoben: Der Umsatz soll nächstes Jahr um 11 bis 13% (zuvor: 6 bis 8%), die EBIT-Marge auf 9 bis 11% (zuvor: 7 bis 9%) steigen, der Nettogewinn sich auf 3 bis 4 Mrd. Euro verdoppeln. Bis 2028 peilt Siemens Energy jetzt ein jährliches Umsatzwachstum im niedrigen zweistelligen Bereich und eine EBIT-Marge von 14 bis 16% (zuvor 10 bis 12%) an. Nach unserer Rechnung dürfte der Umsatz dann 2028 bei rund 54 Mrd. Euro und das EBIT bei etwa 8,6 Mrd. Euro liegen.

Unter Berücksichtigung des jüngst angekündigten Aktienrückkaufprogramms von über 6 Mrd. Euro bis 2028 (entspricht rund 7% der Marktkapitalisierung) haben wir einen Näherungswert für das EPS berechnet. Unterstellen wir, dass das Unternehmen jeweils die Mitte seiner Mittelfristziele erreicht, dürfte der Gewinn je Aktie im kommenden Jahr bei rund 3,73 Euro liegen (Konsens: 3,29 Euro), 2027 bei 6,27 Euro (4,46 Euro) und 2028 bei etwa 8,87 Euro (5,42 Euro). Das entspräche einem Aufschlag von gut 13%, 40% bzw. 64% auf die aktuellen Konsensschätzungen.

Für Anleger wird daher – wie von uns im Sommer besprochen – der Blick auf die Bewertung der DAX-Aktie (103,35 Euro; DE000ENER6Y0) immer interessanter: Nach dem jüngsten Kursrücksetzer um 10% bleibt das 12M-Forward-KGV mit dem 33-Fachen des vom Konsens erwarteten Gewinns zwar optisch hoch. Erreicht Siemens Energy jedoch die oben genannten Wachstumsraten, kann die Aktie in diese Bewertung hineinwachsen und das aktuell hohe Bewertungsniveau nachträglich rechtfertigen.

Siemens Energy präsentiert sich heute klar stärker und planbarer als noch vor einem Jahr. Problemfelder wie Gamesa werden systematisch ausgeräumt, während die Kapitalallokation anlegerfreundlicher ist.

Wir nutzen den Kursrücksetzer sowie das aktuell schwache Marktumfeld für den Einstieg in Siemens Energy und bauen unsere Position bei weiteren Rücksetzern bis 92,00 Euro aus. Stopp: 70,00 Euro.