Q1-Preview: Aurubis steht kurz vor operativer Wende

Bei den Quartalszahlen von Aurubis nächste Woche rechnen Analysten mit einem Rückgang bei den operativen Ertragskennziffern. Gleichzeitig notiert die Aktie auf Rekordhoch. Wir erklären, wie das trotzdem zusammenpasst.

Aurubis wird am Donnerstag (5.2.) die Ergebnisse für das erste Quartal 2025/26 (per 31. Dezember 2025) vorlegen. Trotz eines erwarteten Umsatzanstiegs um 21,6% auf 5,13 Mrd. Euro dürfte das operative Ergebnis schwächer ausfallen. Analysten rechnen mit einem EBITDA von 169 Mio. Euro (-8,2%), einem EBIT von 102 Mio. Euro (-22,1%) und einem Ergebnis vor Steuern von 100 Mio. Euro (-23,1%). Unter dem Strich könnte das Konzernergebnis um rund ein Viertel auf 74 Mio. Euro sinken.

Die Belastungsfaktoren sind jedoch bekannt. Zwar ist der Wartungsstillstand im bulgarischen Werk Pirdop beendet, im Auftaktquartal des neuen Jahres lastet auf Aurubis aber weiterhin Druck aus dem operativen Geschäft: Die Schmelz- und Raffinierlöhne (TC/RCs) bleiben angespannt, und schon kleine Veränderungen von rund 10% bei TC/RCs, Recyclinglöhnen oder Schwefelsäure schlagen laut Analystenschätzungen mit niedrigen zweistelligen Mio.-Euro-Beträgen auf das operative Ergebnis vor Steuern durch. Hinzu kommen die Kosten für die Inbetriebnahme und den Produktionshochlauf des neuen US-Recyclingwerks in Richmond, das ab 2027/28 voraussichtlich rund 170 Mio. Euro zum EBITDA beitragen soll.

Aurubis profitiert im ersten Quartal jedoch auch von deutlichen positiven Effekten, allen voran beim Metallergebnis: Der Kupferpreis an der London Metal Exchange für Dreimonatskontrakte (3M-LME) lag zuletzt rund 35% über dem Vorjahresdurchschnitt, Gold etwa 60% und Silber sogar rund 170% darüber. Das Metallergebnis gilt damit als größter kurzfristiger Gewinnhebel und puffert einen Teil des Margendrucks ab. Zusätzlich konnte Aurubis die Kathodenprämien für 2026 deutlich erhöhen – die volle Wirkung dürfte sich jedoch erst im Laufe des Jahres zeigen.

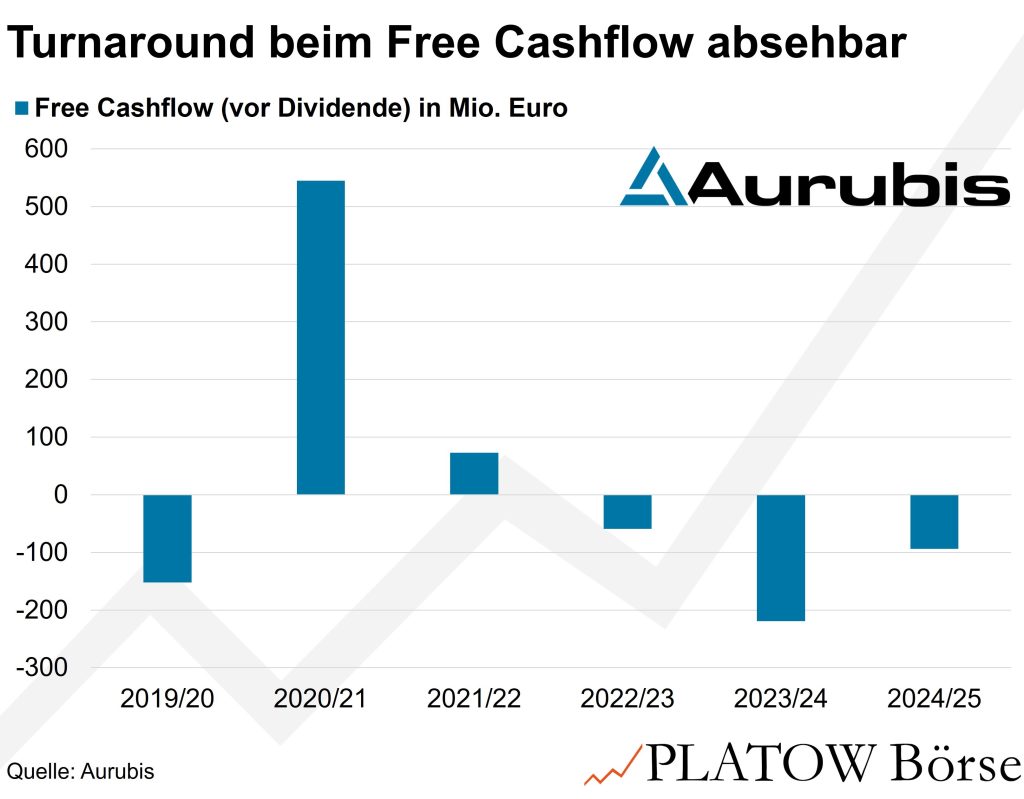

Der operative Cashflow kann sich zum Zeichen der neugewonnenen Stärke entwickeln. Nach dem starken Schlussquartal 2024/25 dürfte sich der operative Mittelzufluss weiterhin als robust erweisen, und der Konzern stellt für das laufende Geschäftsjahr erstmals wieder einen ausgeglichenen Free Cashflow vor Dividende in Aussicht.

Die MDAX-Aktie (154,30 Euro; DE0006766504) hat seit Jahresbeginn über 20% zugelegt und liegt damit deutlich über unseren anvisierten Einstiegslimits bei 104,00 und 96,00 Euro, die bis Monatsende gültig waren. Gleichzeitig ist aber das 12-Month-Forward-KGV von 16 auf 21 gestiegen, wodurch die Gefahr kurzfristiger Rücksetzer zunimmt. Das starke Momentum der Aktie – sichtbar in einer relativen Stärke nach Levy von 1,40 – zeigt, dass sie bereits eine deutliche Rally hinter sich hat.

Wir passen daher unsere Order an und nutzen Rücksetzer bei 123,00 Euro zum Aufbau einer Position von 85 Aktien, gültig bis Ende Februar. Weitere Nachkäufe behalten wir uns vor, sofern sich eine gute Gelegenheit ergibt und die Gründe für den Kursrückgang nicht fundamental begründet sind. Unser Stopp steigt weiter auf 78,00 (66,00) Euro.