Nebenwerte bleiben gefragt – und trotz Aufholjagd attraktiv

Nebenwerte holen nach langer Durststrecke weiter auf. Die Bewertungen sind gestiegen, das Potenzial bleibt. Entscheidend ist eine sorgfältige Auswahl.

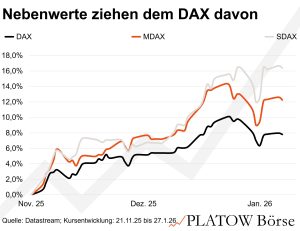

Die Rotation von den großen Standardwerten in die zweite und dritte Börsenreihe setzt sich fort. Seit Mitte November haben Nebenwerte den DAX deutlich hinter sich gelassen. Die klassische Aufholbewegung nach drei Jahren Vernachlässigung wirft die Frage auf: Ist die Rally bereits teuer – oder bleibt noch Bewertungsabschlag?

Wir haben gegenüber unserer ersten, nur auf die Kursentwicklung fokussierten Analyse den Bobachtungszeitraum noch einmal leicht bis zum 27. Januar verlängert. Das Bild wird dadurch sogar klarer: Während der DAX seit dem 21. November um 7,8% stieg, legten MDAX und SDAX bei den Kursen um 12,3% bzw. 16,4% zu.

Die Outperformance bei den Kursen wirkt sich zwar auch auf die Bewertung aus, entscheidend bleibt hier aber der historische Vergleich sowie der Blick auf Sektoren und Einzelwerte. Mit Blick auf die Gewinne der nächsten zwölf Monate stieg bei den Blue Chips das KGV von 14,2 auf 14,7 und liegt damit etwa 14% über dem zehnjährigen Mittel von 12,9. Auch im Vergleich zum Buchwert ist das zu erkennen: Das Kurs-Buchwert-Verhältnis (KBV) des DAX erreicht 1,86, rund 15% über dem Durchschnitt. Die Standardwerte sind also nicht exzessiv hoch bewertet, aber signifikant teurer als im Schnitt der letzten zehn Jahre.

Nebenwerte holen bei der Bewertung langsam auf

Nebenwerte holen bei der Bewertung langsam auf. Im MDAX stieg das KGV von 13,8 auf 14,4, liegt aber weiterhin 18% unter dem historischen Mittel. Die Bewertung mit Blick auf den Buchwert (KBV) stieg von 1,20 auf 1,28, immer noch rund ein Viertel unter dem Mittel. Nach der Rallye bleiben Nebenwerte weiterhin niedriger bewertet als in der Vergangenheit.

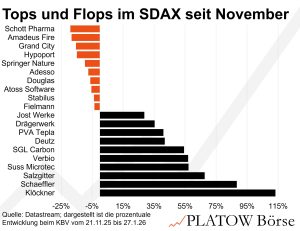

Im SDAX ist die Normalisierung stärker zu sehen, tritt aber noch gespreizter auf. Ein Vergleich der Bewertungen auf Basis des KBV Mitte November 2025 mit Ende Januar 2026 zeigt: Zyklische Industrie- und Werkstoffwerte wie Klöckner (+113% – zum Teil getrieben durch ein Übernahmeangebot), Schaeffler (+88%) oder Salzgitter (+68%) führen die Multiple-Expansion an, gefolgt von SGL Carbon (+54%) und Deutz (+42%). Auch Technologie- und Halbleitertitel wie Suss Microtec (+57%), PVA Tepla (+41%) und Siltronic (+27%) verteuerten sich.

Demgegenüber liegen Konsum- und Dienstleistungstitel wie Fielmann (-3,5%), Douglas (-6,2%) oder Amadeus Fire (-18%) zurück. Auch einzelne Softwarewerte wie Atoss Software (-5,4%) oder Adesso (-7,4%) bleiben zurück. Ausgewählte Finanz- und Immobilienwerte wie Hypoport (-14,8%) und Grand City Properties (-15,4%) zeigen ebenfalls relative Schwäche.

Unter dem Strich zeigt sich also ein differenziertes Bild: Nebenwerte bleiben zwar gefragt, ihre Unterbewertung wird abgebaut – aber eben nicht gleichmäßig. Die nächste Phase der Rotation dürfte noch weniger von der Indexzugehörigkeit als vielmehr von fundamentalen Daten, Branchenzyklen und Bilanzqualität bestimmt sein.