Münchner Rück pulverisiert Q2-Gewinnerwartungen

Die Eckdaten zum zweiten Quartal der Munich Re können sich sehen lassen. Warum der Rückversicherer so erfolgreich agiert und welche Schlussfolgerung wir aus der derzeitigen Bewertung der Aktie ziehen.

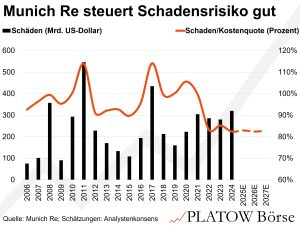

Die Munich Re hat im zweiten Quartal 2025 einen satten Gewinnsprung hingelegt. Weil der Konzerngewinn von 2,1 Mrd. Euro die Analystenschätzung von 1,62 Mrd. Euro um beeindruckende 29% übertraf, meldete der größte Rückversicherer am Montag (21.7.) die Zahlen per Adhoc-Meldung. Als Haupttreiber nennt der Vorstand geringere Großschäden kombiniert mit einem robusten Kapitalanlageergebnis. Während das Q2 2024 durch Großschäden von rund 1 Mrd. US-Dollar – in erster Linie die Waldbrände in Kalifornien – belastet war, blieb die Belastung in diesem Frühjahr offenbar deutlich unter dem langfristigen Zielwert von 14% des Versicherungsumsatzes. Das führt zusammen mit einer stringenten Risikokontrolle seit einigen Jahren zu hervorragenden Schaden‑/Kostenquoten von nur knapp über 80%.

Im Gesamtjahr will Konzernchef Joachim Wenning die Quote im Rückversicherungsgeschäft unter 80% halten und bekräftigte das Gewinnziel von etwa 6 Mrd. Euro (Vorjahr: 5,7 Mrd. Euro). Nach sechs Monaten sind bereits 3,2 Mrd. Euro in den Büchern – ein solider Puffer vor der ungewissen Hurrikan-Saison im Q3. Die gute Ergebnisbasis stärkt die Erwartung, dass das Ergebnisziel am Jahresende sicher erreicht wird.

Faire Bewertung

Auch die Kapitalanlagen sollen im Q2 dazu beigetragen haben: Für das Gesamtjahr wird eine Rendite von rund 3% angepeilt. Die DAX-Aktie (576,80 Euro; DE0008430026) erholt sich aktuell wieder von einem kleinen Zwischentief, weist derzeit aber kein besonderes Momentum auf (RSL: 1,0). Kein Wunder: Das Papier wird mit dem gut 11‑Fachen der für die nächsten zwölf Monate erwarteten Gewinne bewertet, was angesichts eines prognostizierten Gewinnwachstums von jährlich etwa 8% bis 2027 als fair einzustufen ist.

Uns gefallen zwar das solide Geschäftsmodell, das ein profitables Wachstum und über eine zweistellige Eigenkapitalrendite Investitionen und einen ansprechenden Shareholder Return ermöglicht. Doch die Bewertung spiegelt das angemessen wider.

Neuleser warten auf attraktivere Einstiegsmöglichkeiten. Bereits investierte Leser halten den Titel mit neuem Stopp bei 415,00 (zuvor: 401,50) Euro.