Hannover Rück schraubt Shareholder Return nach oben

Mit einer Neuausrichtung ihrer Dividendenpolitik setzt Hannover Rück ein Signal an die Aktionäre: mehr Verlässlichkeit, höhere Ausschüttung und wachsender Ertrag. Die Aktie wird damit auch im Vergleich zur Konkurrenz wieder attraktiver.

Hannover Rück hat am Sonntag (5.10.) überraschend eine grundlegende Änderung der Dividendenpolitik angekündigt. Künftig will der weltweit drittgrößte Rückversicherer rund 55% des IFRS-Nettogewinns als reguläre Dividende ausschütten – bislang lag die Spanne bei 35 bis 45%. Außerdem soll mindestens die Vorjahresdividende gehalten und die Ausschüttung langfristig gesteigert werden. Die bisher regelmäßig genutzte Sonderdividende wird in die reguläre Dividende integriert und künftig nur noch in Ausnahmefällen gezahlt.

Die Neuausrichtung reflektiert die traditionell solide Kapitalausstattung der Niedersachsen und soll erstmals für das Geschäftsjahr 2025 gelten. Laut Unternehmensangaben erlaubt die starke Kapitalbasis nicht nur höhere Ausschüttungen, sondern auch weiterhin profitables Wachstum. Konzernchef Clemens Jungsthöfel sendet damit ein klares Signal: Stabilität und Planbarkeit für Aktionäre werden weiter gestärkt.

Höhere Ausschüttung, geringeres Risiko

Für Analysten und Investoren ist die Botschaft eindeutig: Die Dividende wird nicht nur höher, sondern auch berechenbarer. Seit 2014 hatte Hannover Rück – mit Ausnahme des Corona-Jahres 2020 – stets eine Sonderdividende gezahlt. Im Vorjahr betrug sie 2,00 Euro und machte mehr als ein Viertel der Gesamtausschüttung aus. Diese Unsicherheit entfällt künftig.

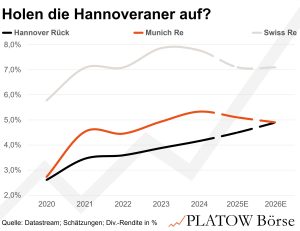

In den zwei Tagen nach der Ankündigung hoben Analysten ihre Dividendenschätzungen für 2025 bereits um rund 8% an. Auf Basis der aktuellen Gewinnprognosen würde Hannover Rück bei einer Ausschüttungsquote von 55% etwa 12,00 Euro je Aktie (266,60 Euro; DE0008402215) zahlen – immer noch rund 10% mehr als bislang im Konsens erwartet. Damit könnte der Konzern den Renditerückstand gegenüber Munich Re (zuletzt rund 5%) zügig verringern und näher an Swiss Re (etwa 7%) heranrücken.

Auch auf der Ertragsseite bringt die neue Politik mehr Kontinuität. Wenn künftig mindestens 55% des Gewinns ausgeschüttet und zugleich eine Dividende auf Vorjahresniveau garantiert wird, wird das Management die Ergebnisse in guten Jahren stärker glätten. CFO Christian Hermelingmeier dürfte – ähnlich akribisch wie sein Vorgänger – darauf achten, Sondereffekte zum Beispiel durch gezielte Umschichtungen im Anlageportfolio abzufedern. Der Analystenkonsens rechnet derzeit mit einem jährlichen Gewinnwachstum von rund 6%, nachdem die Prognosen im Jahresverlauf bereits um 8% angehoben wurden.

Attraktive Bewertung, solide Aussichten

Trotz der verbesserten Aussichten hat die Aktie zuletzt nur moderate Kursgewinne verzeichnet. Seit Jahresbeginn liegt sie rund 7% im Plus und damit deutlich hinter dem DAX zurück; vom Allzeithoch Anfang Mai trennen sie etwa 9%. Mit einem KGV von 12 auf Basis der erwarteten Gewinne der kommenden zwölf Monate ist die Bewertung zudem leicht unter dem historischen Durchschnitt von 12,5, während die Wettbewerber Munich Re (+4%) und Swiss Re (+10%) derzeit mit einer Prämie gehandelt werden.

Für Anleger eröffnet sich damit ein attraktives Chance-Risiko-Profil: eine höhere, verlässlichere Dividende, stetiges Gewinnwachstum und eine moderate Bewertung. Das ist auch erfreulich für unseren Musterdepot Talanx, der als Mehrheitsaktionär vom höheren Shareholder Return der Tochter profitiert. Aus Anlegersicht gilt dabei: Wer zusätzlich zum stabilen Rückversicherungsgeschäft von Hannover Rück auch noch Wachstum aus einem internationalen Erstversicherungsgeschäft sucht, für den ist Talanx die bessere Alternative.

Angesichts der klaren Dividendenstrategie, der soliden Ertragslage und der günstigen Bewertung stufen wir Hannover Rück wieder auf Kaufen hoch. Unser Stopp bleibt bei 196,25 Euro.