Glyphosat-Vergleich – Befreiungsschlag für Bayer oder neues Problem?

Bayer schließt im Glyphosat-Streit einen milliardenschweren Vergleich. 2026 droht ein massiver Barmittelabfluss, danach weitere Zahlungen. Setzt der Deal den Schlussstrich – oder gefährdet er die Finanzierung der Pharma-Pipeline?

Bayer-Aktionäre brauchten in den vergangenen Jahren starke Nerven. 2015 notierte die Aktie noch bei fast 150 Euro. Drei Jahre später übernahm der Konzern Monsanto für rund 60 Mrd. US-Dollar – und mit dem Glyphosat-Geschäft kam die Klagewelle. Mehr als 10 Mrd. Euro für Vergleiche und Rechtskosten sind seither angefallen. Der Aktienkurs hat sich in dieser Zeit in etwa gedrittelt.

Am Dienstag (17.2.) legte Bayer einen milliardenschweren Vergleich vor. Er soll den juristischen Dauerstreit in den USA weitgehend beenden. 2026 werden nach Unternehmensangaben rund 5 Mrd. US-Dollar an Barmitteln fällig. Von 2027 bis 2030 rechnet der Konzern mit weiteren Zahlungen von jeweils etwa 1 Mrd. Dollar pro Jahr. Finanziert werden soll das über Kredite. Eine Kapitalerhöhung hat Vorstandschef Bill Anderson ausgeschlossen.

Bayer braucht hohe Mittelzuflüsse – Für das Pharmageschäft

Starke Kursschwankungen sind Bayer-Aktionäre gewohnt. Im November 2023 verlor die Aktie an einem Tag 18%, rund ein Jahr später noch einmal 15%. Dennoch sind die jüngsten Bewegungen bemerkenswert. Nach Bekanntwerden des Vergleichs sprang das Papier (45,99 Euro; DE000BAY0017) am Dienstag um 7% nach oben – nur um den gesamten Gewinn am Folgetag wieder abzugeben. Seit Jahresbeginn liegt die DAX-Aktie dennoch 24% im Plus. Im Momentum-Screen der 160 Titel der DAX-Familie belegt sie aktuell Rang zwei.

Diese Ausschläge zeigen die Ambivalenz, mit der der Markt den Vergleich bewertet. Einerseits gibt es Erleichterung. Ein zermürbendes Kapitel könnte enden, die Planbarkeit steigen. Andererseits stehen erhebliche finanzielle Verpflichtungen im Raum. Sie werden in den kommenden Jahren auf Cashflow und Bilanz drücken.

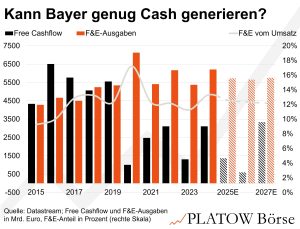

Ein Blick auf die Historie zeigt, was auf dem Spiel steht. In den Jahren 2015 bis 2019 erwirtschaftete Bayer regelmäßig einen Free Cashflow zwischen 4 und 6 Mrd. Euro jährlich. Diese Phase robuster Mittelzuflüsse ist vorbei. Schon in den vergangenen Jahren war der geringe Mittelzufluss das große Problem des Pharma- und Agrarchemiekonzerns. Jetzt drohen neue, jahrelange Belastungen.

Schon vor Bekanntwerden des Vergleichs erwarteten Analysten für 2026 einen Free Cashflow von unter 1 Mrd. Euro, der für 2027 aber schon wieder auf rund 3,3 Mrd. Euro steigen sollte. Diese Schätzungen dürften nun sinken. Für 2026 hat Anderson bereits einen deutlichen Barmittelabfluss angekündigt. Auch danach bleibt der finanzielle Spielraum eng.

Genau hier liegt der strategische Knackpunkt. Bayer investiert traditionell 12 bis 13% seines Umsatzes in Forschung und Entwicklung. Zuletzt waren das 5 bis 6 Mrd. Euro jährlich. Diese Ausgaben sind entscheidend für eine wettbewerbsfähige Pipeline in der Pharmasparte. Neue Wirkstoffe brauchen Zeit und hohe Vorleistungen. Wer hier spart, schwächt das künftige Wachstum.

Worauf es für das Management jetzt ankommt

Wenn jedoch ein großer Teil des operativen Mittelzuflusses für Vergleichszahlungen und Schuldendienst verwendet wird, gerät diese Quote unter Druck. Entweder steigt die Verschuldung weiter, oder es muss anderswo gespart werden, beispielsweise bei F&E-Ausgaben. Der Vergleich schafft zwar Rechtssicherheit. Er ersetzt aber ein unkalkulierbares Risiko durch einen planbaren, jedoch erheblichen Liquiditätsabfluss.

PLATOW Börse Weekend Edition

Mit der PLATOW Börse Weekend Edition erhalten Sie jeden Sonntag exklusive Recherchen zu Aktien aus Deutschland, Europa und der Welt. Fundiert, kompakt und mit klarem Blick auf die Chancen der kommenden Börsenwoche.

Weitere Informationen zum Datenschutz finden Sie hier.

Unter dem Strich ist dieses „Ende mit Schrecken“ wohl besser als eine fortgesetzte Spirale aus neuen Klagen und steigenden Rückstellungen. Der Preis ist jedoch hoch. Entscheidend wird sein, ob es dem Management gelingt, die Innovationskraft der Pharmasparte trotz der Belastungen zu sichern. Gelingt das nicht, droht langfristig Substanzverlust – und damit weiterer Druck auf die Aktie.

Wir meiden Bayer weiterhin.